中国智能传感器市场透视预测至2035年

行业: Electronics, ICT & Media中国智能传感器 市场透视预测到2035年

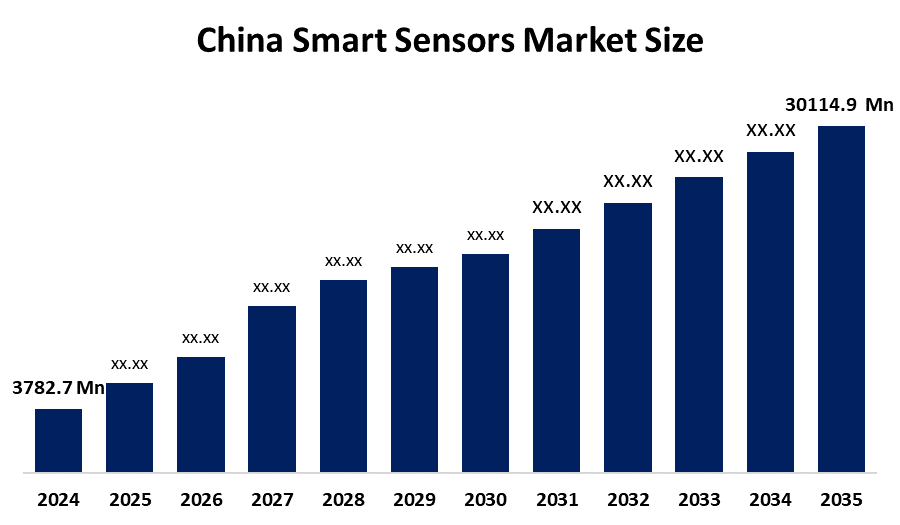

- 中国智能传感器市场规模估计在2024年为3.7827亿美元。

- 2025年至2035年,市场规模预计将在大约20.75%的CAGR增长。

- 中国智能传感器市场规模预计将达到30114美元。 2035年时百万.

获取有关此报告的更多详细信息 -

根据球面透视和咨询公司发表的一份研究报告,中国智能传感器市场的规模预计会达到30114美元。 到2035年达到百万,2025年至2035年CAGR增长20.75%. 中国智能感应器市场由各行业加快采用loT驱动,政府对智能基础设施和监控的投资,预测维护和资产监控的增长,传感器硬件成本的降低,节能和远程监控的需求.

市场概况

智能传感器是利用感知元素和嵌入式处理芯片和通信能力的组合而形成的智能设备. 它们不要求外部处理单位解释、传输或对其生成的数据采取行动。 中国智能感应器市场包括使用并销售精密的智能感应器,除了传统的感应元件外,还包括一个用于自主收集、处理和交流数据的微处理器。 在许多经济部门,中国的智能传感器正在推动自动化,机对机通信,数据分析. 因此,智能感应器在向数字化转化运动中起重要作用,因为智能感应器提供了背景意识、自我校正和远程操作的能力。 智能传感器包括环境感应、生物测定监测、汽车安全以及工业设备诊断监测。

中国智能感应市场由快速采用"实事互联网4.0","实事互联网"发展,自主车辆和智能消费电子产品需求不断增长等驱动,中国政府也通过大力投资智能城市举措,通过"中国制造2025"举措制造,节能,智能感应产业本地化等方式支持了这一增长. 为了鼓励这种增长,它向制造这些类型的传感器的公司,特别是人工智能和以边缘计算为基础的传感器的公司提供财政和政策援助,以减少外国对先进微电机系统的依赖,并保持国家在量子感应和汽车传感器方面的技术领导。

报告覆盖面

本研究报告将中国智能感应器市场的市场按不同行业和区域分类,预测收入增长并分析每个子市场的趋势. 报告分析了影响中国智能传感器市场的关键增长动力、机遇和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和剖析了关键市场参与者,并分析了他们在中国智能传感器市场的每个分部门的核心能力。

中国智能传感器市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 37.827亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 20.75% |

| 2035 (英语) 价值投影: | 30114.9美元 百万个 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 180 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 由传感器、技术、组件、终端使用 |

| 涵盖的公司:: | 贺赛科技,罗宝森,诺沃森斯微电子,平视科技,大花科技,小米科技,BOE科技,高铁克科技,腾讯科技,DJI科技股份有限公司,智能森斯科技(上海)Cotd,Honeywell,Infineon,STMCroelcetronics,Bosch,Omron等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

中国智能感应器市场的驱动力是人口老化、对可穿戴技术和远程病人监测的保健需求不断增长、大规模采用IoT方式增加互联网渗透、智能制造和工业4.0感应器、支持数字化、自动化和减少进口依赖的政府条例和举措以及技术进步提高了感应器的能力。

限制因素

初期投资成本高,国内竞争价格压力大,缺乏标准化协议,高端组件的供应链依赖性,技术熟练的专业人员短缺,数据安全和隐私等都关系到中国的智能传感器市场.

市场分割

中国智能感应器市场份额分为感应器类型,技术,组件,终端用途等.

- 压力部分占了2024年最大的收入市场份额,预计在预测期间CAGR将增长。

中国智能感应器市场按感应器类型划分为触觉,流出,成像,温度和湿度,运动,压力,光,位置等. 其中,压力传感器部分占了2024年最大的收入市场份额,预计在预测期间,CAGR将增长。 部门增长的驱动力是汽车、轮胎压力监测系统(TPMS)等工业自动化和消费电子行业在政府举措和技术进步的驱动下广泛应用这种系统,而保健部门在病人诊断方面的增长需要高度精确的压力测量。

- 微型机电系统部分在2024年占据了市场主导地位,预计预测在预测期间将在大量的CAGR增长.

中国智能传感器市场被技术分割成微电机系统,互补的金属氧化半导体等. 其中,微型机电系统机能部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长. 该部分的增长是由于技术在小型化,成本效益,高精度方面的内在优势,这些优势与中国占主导地位的消费电子和汽车工业的大众生产需求,政府的支持和工业自动化,以及IOT和智能城市的普及等完全一致.

- 微控制器部分占了2024年最大的收入市场份额,预计在预测期间CAGR将增长。

中国智能传感器市场按组件分解为:模拟到数字转换器,数字到模拟转换器,收发器,放大器,微控制器等. 其中,微控制器. 部门增长的驱动力是处理IOT、Automotive和Smart City等繁荣部门的大量传感器数据、政府倡议和大规模制造规模,其中先进的32位MCU处理复杂的AI/Edge计算,使它们对自动化和连接至关重要。

- 消费电子产品在2024年占据了市场主导地位,预计在预测期间CAGR将增长。 (工业、航空航天和国防、消费者电子、保健、零售、商业及其他)

中国智能传感器市场按最终用途分入工业,航空航天和国防,消费电子,保健,零售,商业等行业. 其中,消费电子产品部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。 部分的增长是由于中国是世界上最大的电子市场,它驱动着对智能手机、可穿戴和智能家用设备等受欢迎设备的传感器的巨大需求,5G、AI和熟练的技术人才为这种需求提供了动力,政府支持国内技术,并广泛采用微型、高性能传感器来增强用户经验。

竞争性分析:

报告对中国智能传感器市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 河西科技

- 机械智能

- 新星微电子

- 光影技术

- 大华科技

- 晓美

- BOE 技术

- 高尔泰克

- 时间

- DJI技术有限公司

- 智能传感器技术(上海) Co.Ltd

- 亲爱的

- 错误

- 立体晶体学

- 博许

- 奥姆龙

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

二. 支助 在2025年5月,我们 河西科技率先研制出中国国家汽车LiDAR标准GB/T 45500-2025. 这一标准为行业提供了一个统一的框架. 此前,梅赛德斯-奔驰宣布与黑赛合作,共同为全球市场开发智能汽车.

二. 支助 2024年6月(农历正月), ASENSING展示了一款超小的MEMS芯片,为原创设备制造商(OEMs)提供了运动感知选项,专门从事高精度定位技术,在上海建设了涉及生产和研究的大型制造基地并发展起来,上海是中国最重要的汽车制造中心之一.

市场部分

本研究预测了2025年至2035年中国,地区和国家级的收入. 球形透视已分出基于以下各部分的中国智能传感器市场: 1.

中国智能传感器 市场,按传感器类型

- 触摸

- 流动

- 图像

- 温度和湿度

- 动议

- 压力

- 光线

- 职位

- 其他人员

中国智能传感器 按技术分列的市场

- 微电机系统

- 辅助金属-氧化半导体

- 其他人员

中国智能传感器 按构成部分分列的市场

- 复制到数字转换器

- 数字化到模拟转换器

- 放大器

- 微控制器

- 其他人员

中国智能传感器 市场,按最终用途

- 工业

- 航空航天和国防

- 消费者电子产品

- 保健

- 零售

- 商业

- 其他人员

需要帮助购买此报告吗?