中 国 电池市场大小,股份,趋势报告2035年

行业: Automotive & Transportation中 国 电池市场 预测到2035年

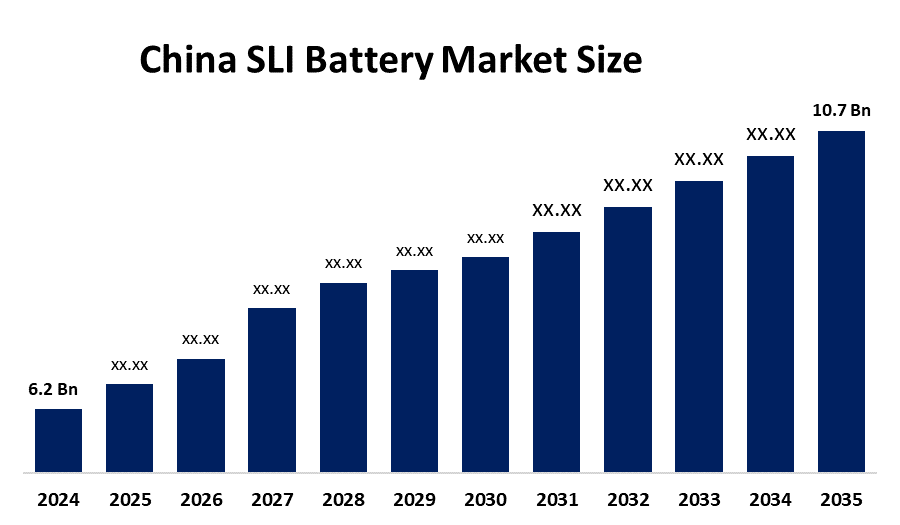

- 中 国 电池市场规模 2024年: 6.2美元 10亿

- 中 国 电池市场规模 2035年: 10.7美元 10亿

- 中 国 电池市场CAGR 2024: 5.09%

- 中 国 电池市场部分:电池型号,车辆型号,销售通道,电压型号,以及终端使用.

获取有关此报告的更多详细信息 -

中国 SLI电池市场由起动,照明和点火电池组成,为车辆发动机点火提供电能,照明系统和机上电子组件. 用于为客车、商用车辆、摩托车和工业后备系统提供动力的电池以铅酸技术为主要动力来源。 电池为车辆系统提供动力,这些系统包括点火系统、照明电路、信息娱乐系统以及车辆起动和运行期间的辅助电气设备。 由于铅酸电池设计改进,加上能效和耐用性较好的解决方案,以及中国汽车行业的车辆产量增加等原因,市场不断进步.

由于政府的举措为汽车制造和运输基础设施的发展提供了支持,所以SLI电池部门经历了增长。 促进车辆电气化,铅酸电池再生利用和环境安全标准的政策,塑造了整个中国的电池制造做法. 先进的电池技术,包括强化被淹电池和吸收式玻璃垫电池,提供更好的性能、可靠性和生命周期效率。 汽车电池管理系统将随着车辆所有权的不断增加而得到发展,汽车后销服务的扩大以及技术进步的出现而得到发展。

市场动态 中 国 电池市场:

这一市场背后的驱动力包括:车辆生产增长,车辆所有权增加,以及需要可靠的车辆动力系统. SLI电池市场通过支持汽车制造、运输基础设施发展和电池回收利用方案的政府政策而扩大。 电池寿命和能效的技术进步,加上新的铅酸电池技术,如AGM和增强的被淹电池,使得使用电子控制系统和起止功能的现代车辆能有更好的性能.

市场面临的挑战包括对锂离子电池技术的竞争,同时处理铅的使用带来的环境问题并遵循铅酸电池处置的严格回收规则。 该行业遇到的问题有:原材料价格的变动,生产成本的上涨,以及向电动车辆的缓慢转向,这减少了传统内燃机系统使用的SLI电池的需求.

中国SLI电池市场的未来前景令人鼓舞,其中包括客运和商用车辆领域的应用、售后更换电池以及铅酸电池技术的持续发展。 其原因是,目前内燃机车车队规模很大,汽车制造业不断扩大,运输需求增加等。

中 国 电池市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 6.2亿 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | CAGR of 5.09% |

| 2035 (英语) 价值投影: | 10.7亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 根据电池类型, 按车辆类型 |

| 涵盖的公司:: | 骆驼集团有限公司,朝威电力控股有限责任公司,天能电国际有限责任公司,莱奥克国际技术有限公司,纳拉达电力源股份有限公司,凤范股份有限公司,GS Yuasa股份有限公司,Clarios有限责任公司,东平制造公司,汉口克Atlas BX股份有限公司 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场分割

中国 SLI电池市场份额分为电池类型,车辆类型,销售渠道,电压类型,以及终端用途等.

按电池类型 :

中国SLI电池市场按电池类型划分为被淹铅酸电池,被强化被淹电池,被吸收的玻璃垫电池. 其中, 2024年淹没的含铅酸电池部分占了主导份额,预计在预测期间将在显著的CAGR增长。。 。 。 。 被洪水淹没的铅酸电池因其价格可承受,可靠起步性能和已建立的制造基础设施而被广泛使用. 它们与传统内燃机车的高度兼容性以及客用和商用车辆的广泛采用,促使它们继续在中国汽车电池市场上占据支配地位。

按车辆类型:

市场按车辆类型分为客车,商用车,双轮车. 其中, 2024年以客运车辆段为主,预计在预测期间将在显著的CAGR增长。 。 。 。 客车是SLI电池的最大需求部分,因为每辆内燃机车都需要可靠的起动电池系统. 汽车所有权、城市化和消费者购买力的不断提高继续推动着中国汽车市场的客车生产和更换电池需求。

根据销售频道:

市场按销售渠道分为OEM和后市. 其中, 2024年,市场后销部分占据了这一份额,预计在预测期间,CAGR将增长。 SLI电池在车辆使用周期内需要定期更换,这大大推动了汽车后销部门的需求. 增加车队规模,扩大车辆使用范围,以及广泛存在的汽车服务网络,支持了中国汽车后销业更换电池需求的强劲增长.

按电压类型:

市场按电压类型分为12V和24V. 其中, 12V部分在2024年占了主导份额,预计在预测期间,在显著的CAGR增长。。 。 。 。 12V电池配置是客车和轻型商用车辆中最常用的电气系统. 其与现代车辆电气架构的相容性以及使用12V系统广泛生产的汽车支撑了中国汽车工业的强劲市场需求.

按最终用途 :

市场按最终用途分为汽车和工业备份系统. 其中, 汽车部分在2024年占据了主导份额,预计在预测期间,在显著的CAGR增长。 。 。 。 汽车部门是SLI电池的最大应用,因为它们对发动机点火、照明系统和电子车辆部件至关重要。 提高车辆产量和更换需求,大大促进了中国SLI电池消费的增长.

竞争性分析:

报告对中国SLI电池市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国SLI的顶尖公司 电池市场:

- 骆驼集团有限公司.

- Chaowei电力控股有限公司

- 天能国际电力有限公司

- Leoch国际技术有限公司.

- 纳拉达电力源有限公司.

- 凤发股份有限公司.

- GS Yuasa公司

- Clarios有限责任公司

- 东槟城制造业 企业

- Hankook Atlas BX公司, 有限公司

中国的近期发展动态 电池市场:

2025年9月,任,. 天能电池集团与巴基斯坦ACM集团签署战略合作协议,以扩大电池技术合作并增强全球电池制造和配电能力. 合作的重点是改进电池生产技术和扩大先进铅酸电池和储能电池解决方案的市场准入。

2024年4月,任相国. GS Yuasa Corporation推出一款为混合动力车设计的高效AGM SLI电池升级线路,提高了起动性能和电池耐用性,同时支持现代车辆使用的先进汽车电气系统.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形透视已经分出中国SLI电池市场,基于以下各部分: 1.

中 国 电池市场,按电池类型分列

- 被洪水淹没的铅电池

- 加强的洪水电池

- 吸附玻璃电池

中 国 电池市场, 按车辆类型

- 客车

- 商用车辆

- 双翼

中 国 电池市场, 通过销售频道

- 欧姆

- 后销

中 国 电池市场,按电压类型分列

- 第12V号

- 第24V号

中 国 电池市场, 按最终使用

- 汽车

- 工业备份系统

需要帮助购买此报告吗?