中国信通技术 市场规模、份额、趋势、分析、透视、预测、展望

行业: Information & Technology中国信通技术 市场 预测到2035年

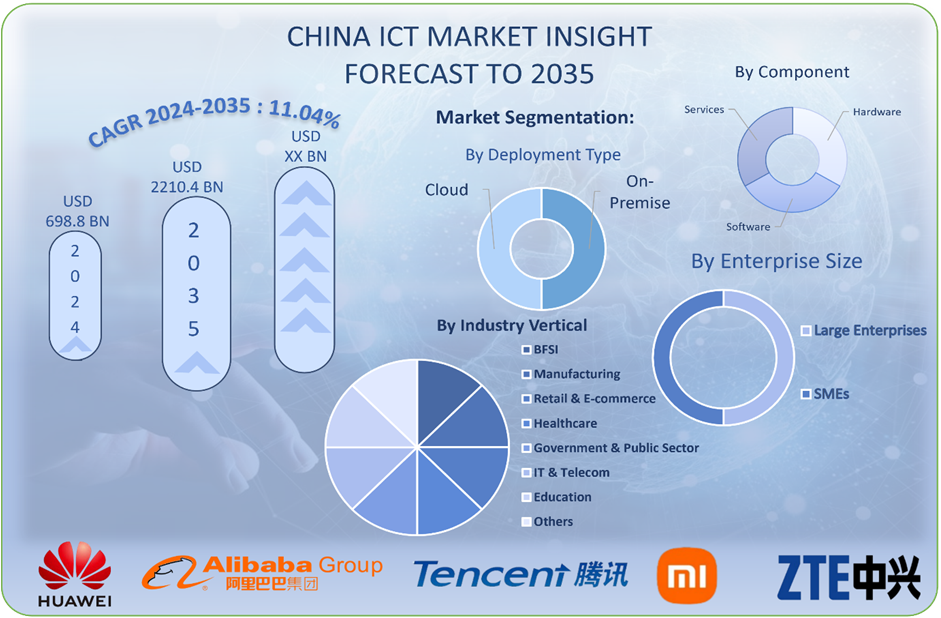

- 中国信通技术 市场规模2024:698.8亿美元

- 中国信通技术 市场规模2035:2210.4美元 10亿

- 中国信通技术 市场CAGR 2024:11.04%

- 中国信通技术 市场部分:按构成部分、部署类型、企业规模和行业垂直。

获取有关此报告的更多详细信息 -

中国的信通技术市场包括硬件(服务器/存储/网络产品)、软件(软件应用/虚拟云结构/虚拟AIE和这些应用的商业化)和服务(信息技术咨询/管理服务/网络犯罪保护),它们创造了公平数字经济、安全的数字国家、工业的主题。 现在的数字世界从未见过比中国更大的公司.

中国正在主导5G部署,数据中心投资,数据库自动化与实施,数据存储与系统,电子商务与网站,如阿里巴巴,智能与连接的供应链与制造商,如华威,阿里巴巴,腾讯等,及时"宾果"! 它们通过国内技术公司以及一些全球制造商(欧洲、北美、澳大利亚等)在全球部署来做到这一点。

中国信通技术市场受到MIIT,CAC等政府机构和NDRC的严密监管,以确保数据安全,网络安全合规,提高技术自给性. 同时,政府通过"数字中国"战略,"中国2025年制造""十四五"计划"等重大举措,大力扶持该部门,大力发展宽带和无线基础设施. 因此,中国信通技术市场长期持续稳步增长.

中国信通技术 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 预测周期: | 2025-2035 (英语) |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 69 |

| 覆盖的段: | 按部署类型、企业规模、行业垂直 |

| 涵盖的公司:: | 华威科技有限公司,阿里巴巴集团,腾讯控股有限公司,白都股份有限公司,小米公司,勒诺沃集团有限公司,ZTE公司 |

| 陷阱与挑战: | COVID-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态 中国信通技术 市场 :

中国信通技术市场由数字经济蓬勃发展,云计算,大数据,人工智能,物联网等应用增长以及企业和政府机构对数字化转型需求高等驱动. 政府在支持市场增长中的作用在"数字中国"战略,"十四五"计划和"2025中国制造"中具有相当的影响力. 中国通信网络,数字服务和智能产业的发展,正在加快5G和6G,数据中心,云基础设施,使用AI的应用软件以及数据安全产品等早期新技术的不断改进和引进.

市场挑战仅限于严格的数据本地化和网络安全政策、高合规率和基础设施费用、地缘政治限制获得高技术半导体和芯片技术,以及增加当地替代品的研发支出。 此外,信通技术领域缺乏熟练的专业人员,对AI和云层人才的激烈竞争,以及沿海和内陆地区之间数字基础设施的不平等发展,是市场持续扩张的限制因素。

中国信通技术市场的未来令人鼓舞,在智慧城市,工业IOT,云土改造,采用AI和边缘计算,发展先进的数字服务,绿色信通技术基础设施等领域,机遇不断增长. 今后将通过进一步投资数字基础设施、网络安全需求的增加、促进农村数字包容的政策以及确保技术自足的政策来维持长期市场增长。

市场分割

中国信通技术 市场份额分为构成部分、部署类型、企业规模和行业纵向。 。 。 。

按构成部分:

中国信通技术市场按组成部分分为硬件,软件,服务. 其中,硬件部分在2024年占据了主导份额,预计在预测期间将在一个引人注目的CAGR上增长. 硬件领先主要因为中国是全球最大的信通技术硬件生产者和消费者,包括智能手机,PC,服务器,存储设备,网络设备,5G基站,数据中心基础设施,以及由大量国内需求驱动的IOT设备,出口实力,数字基础设施的持续投资,以及政府主导的5G/6G推出. 因此,它仍然是所有部门的连通性、数据处理和数字经济的支柱。

按部署类型:

中国信通技术市场按部署类型划分为:上层和云层. 其中,云段预计在预测期间会以显著的CAGR增长. 云部署增长最快的主要原因是企业快速向公有,私有和混合云模型迁移,CAPEX要求大幅降低,可弹性可伸缩处理突起的数据和AI工作量,与大数据分析,边际计算,AI平台无缝融合,政府大力推动"数字中国"倡议和"国家数据主权政策"下云一战略.

按企业大小 :

中国信通技术市场按企业规模划分为大型企业和中小企业. 其中,大型企业部分在2024年占了主要份额,预计在预测期间,CAGR将增长。 大型企业主要由于其庞大的IT预算,复杂的数字转型要求(ERP,CRM,AI平台,网络安全),全国需要高性能基础设施的运营,以及从华威,阿里巴巴云,腾讯云等国内领导人优先获得尖端技术. 因此,它们推动采用先进的信通技术解决方案,跨越关键任务应用程序。

按行业垂直 :

中国信通技术市场按产业纵向划分为BFSI,制造,零售和电子商务,保健,政府和公共部门,IT和电信,教育等. 其中,制造业在2024年占据了主导地位,预计在预测期间,在显著的CAGR增长。 制造业领先的主要原因是中国的"2025中国制造业"战略,广泛采用工业4.0(IOT,工业机器人,智能工厂,5G带动自动化),对供应链数字化的大量投资,以及全球最大的制造基地对信通技术硬件,软件和服务在整个价值链中的巨大需求.

竞争性分析:

该报告对中国信通技术市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国的顶尖关键公司 市场 :

- 华威科技有限公司.

- 阿里巴巴集团

- 腾讯控股有限公司.

- 贝都股份有限公司.

- 小米公司

- 莱诺沃集团有限公司.

- ZTE公司

中国信通技术的最新发展 市场 :

2025年4月 (英语).,华威科技有限公司推出以5G先进智能互联互通为重点的新型AI驱动网络和云端解决方案,旨在加快中国各行业数字基础设施现代化.

2025年3月 (英语)., Alibaba Cloud宣布将扩大其在中国西部的云和数据中心基础设施,加强企业数字转型和云服务部署的信通技术能力.

2025年2月 (英语).ZTE公司与China Mobile(河南分公司)合作,在PT Expo China联合展示由AI驱动的5G New Calling服务,突出AI与下一代电信服务整合的进展.

2025年1月 (英语).中国信息与通信技术研究院(CAICT)与联合国开发计划署(UNDP)开展战略协作,支持数字化转型举措,加强中国在全球信通技术标准和国际合作中的作用.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年中国,地区和国家级财政收入. 球面透视基于以下各部分对中国信通技术市场进行了分化: 球面透视:

中国信通技术 市场, 按构成部分

- 硬件

- 软件

- 服务

中国信通技术 市场,按部署类型分列

- 即时

- 云头

中国信通技术 市场, 按企业大小

- 大型企业

- 中小企业

中国信通技术 市场, 按行业垂直

- 伯利兹

- 制造业

- 零售和电子商务

- 保健

- 政府和公共 部门

- 信息技术和电信

- 学历

- 其他人员

需要帮助购买此报告吗?