中国热泵市场规模,分析,报告至2035年

行业: Energy & Power中国热泵市场规模 预测到2035年

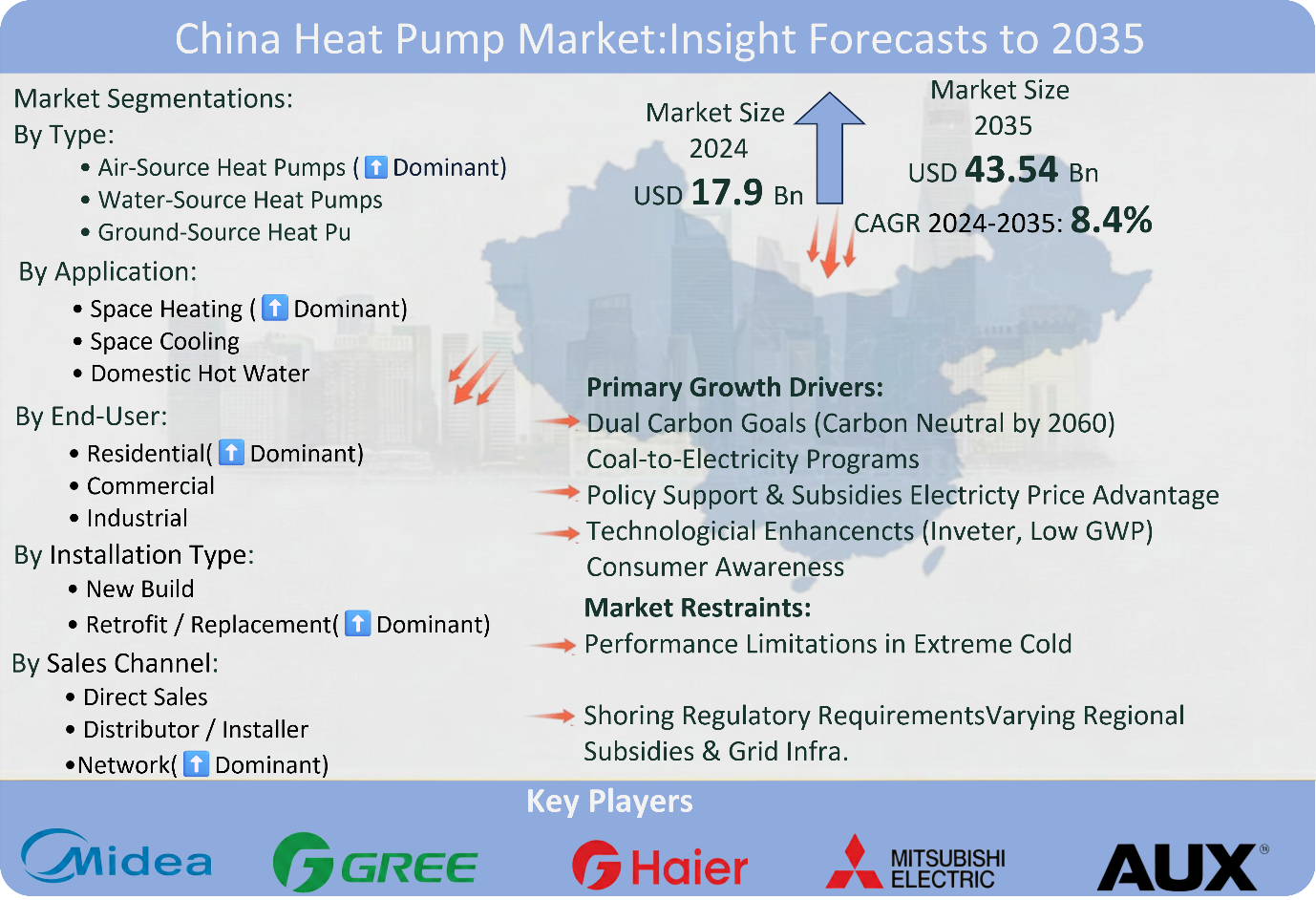

- 中国热泵市场规模2024:17.9亿美元

- 中国热泵市场规模2035:43.54亿美元

- 中国热泵市场CAGR 2024: 8.4%

- 中国热泵市场段:按类型、应用、终端用户、安装类型和销售渠道

获取有关此报告的更多详细信息 -

中国热泵市场包括提供取暖用热的高效电能系统,建筑物冷却,热水生产等应用,替代燃气或燃煤锅炉. 热泵是中国清洁能源转型的关键支柱之一,特别是在建筑物内部.

空气源热泵由于其成本和灵活性较低而占据了市场的主导地位,而地面源热泵和水源热泵技术则是专门为高效的优势开发的. 大型国内制造基地指中国品牌在全球热泵制造和出口中占多数. 创新侧重于在寒冷气候中表现良好的产品,使用全球升温潜能值较低的制冷剂并具有智能控制能力。

市场由国家当局(国家发展和改革委员会、生态和环境部以及地方当局)监管,它们执行强制性能源效率标签、制冷剂标准和各类热泵补贴。 此外,政府对煤对电方案、建筑能源法规、促进农村清洁取暖的补贴和碳中和目标(到2030年达到高峰,到2060年达到碳中和)提供了大量支持。 所有这些因素结合在一起,在中国热泵市场内提供了长期的需求增长.

市场动态 中国游艇市场:

中国热泵市场在城市化程度的提高和建筑存量的扩大的推动下正在增长,这提高了对高效取暖、通风和空调系统的需求。 政府政策正在实施积极措施,包括补贴、北部省份清洁取暖的新任务、以及为安装绿色建筑提供奖励。 此外,电力相对于煤炭和天然气的价格优势正在降低运营成本,使热泵与常规取暖方案更具竞争力。 技术增强,如倒置压缩机、低环境操作和再生集成,提高了系统的可靠性并增加了消费者的吸引力。 消费者对节能,环境效益,空气质量改善的认识不断提高,进一步支撑了市场需求.

虽然增长前景仍然有利,但由于热泵系统所需的初始投资高于传统锅炉,特别是在有成本意识的农村和低收入部门,因此无法更广泛地采用。 与极端寒冷有关的性能限制(典型的更常见模式)要求投资于通常比标准模式更昂贵的先进热泵系统。 此外,安装热泵系统的安装技术人员少于安装常规锅炉系统的技术技术人员,这减缓了安装和使用热泵系统的速度。 对制冷剂的管理要求和热泵制造商的效率不断发生变化,但遵守规定的努力增加了制造商的麻烦和成本。 此外,各区域提供补贴和电网基础设施的情况也大相径庭,造成采用率不一致。

未来的前景仍然是积极的,因为有多种机会促进空气源改造市场的增长,以及新的商业建筑的混合(空气-水)和地源热泵、商业建筑的废水热回收应用、太阳能光电和智能电网的电能整合,以及由于地方、州和联邦各级的政策举措,农村的持续增长。 高效益、低全球升温潜能值和寒冷气候技术方面的持续创新,很可能继续鼓励这一行业今后强劲发展。

市场分割

中国热泵市场份额分为类型,应用,最终用户,安装类型,销售渠道等.

按类型 :

中国热泵市场按类型划分为:空气源热泵(气相通,气相通),水相通热泵,地相通热泵. 其中,近年来空气源热泵部分占了主要份额,预计在预测期间CAGR将增长。 空气源取暖泵市场占主导地位,因为安装的取暖系统比其他类型的取暖系统成本更低,可以适应任何居住在中国的人的需求,无论气候类型如何,都在改善以更好地在更冷的地区工作,中国政府通过补贴支持其清洁能源使用政策. 因此,许多人会继续采用这种技术来利用这些好处.

通过应用程序 :

市场通过应用分为空间取暖,空间冷却,家用热水等. 其中,空间取暖部分占主导地位,预计在预测期间将在一个引人注目的CAGR中增长。 空间取暖引领主要由于中国北方冬季条件恶劣,煤炭对电更换运动规模大,煤炭锅炉淘汰的省级补贴慷慨,城市新发展普遍采用可靠低排放取暖解决方案.

按最终用户:

市场按最终用户分为住宅、商业和工业部门。 其中,住宅部分占了这一份额,预计在预测期间将在一个引人注目的CAGR增长。 居家引领主要得益于爆炸性城市住房建设,持续开展地产开发活动,政府对城乡清洁取暖改造给予大量补贴,实施全国煤电转型方案,消费者对舒适,节能的全季节系统越来越偏好,室内舒适标准得到提高,各大城市特别是北部和一等城市新公寓快速入住.

按安装类型 :

市场按安装类型分为新建和改造/更换. 其中,改造/更换部分占主导地位,预计在预测期间将在一个引人注目的CAGR增长。 改造/更换主要由于以现有以煤为生的建筑物为目标的快速国家方案、对更新旧锅炉的有吸引力的财政奖励、高使用率家庭立即节省能源费、以及大力注重减少遗留建筑存量排放量的政策。

根据销售频道:

市场按销售渠道分为直销和经销商/安装商网络. 其中,经销商/安装商网络部分占主导地位,预计在预测期间在显著的CAGR增长。 分销商/安装商网络之所以领先,主要是因为其在定制设施、可靠的当地售后服务、遵守区域条例以及有助于在不同地理区域开展居住项目和大规模商业部署的可信赖的关系方面的基本专门知识。

竞争性分析:

报告对中国游艇市场内参与的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国游艇市场顶尖关键公司:

- 戴金工业

- 三菱电器

- 米地集团有限公司.

- 海尔集团公司

- 珠海机电电器股份有限公司

- AUX集团有限公司.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形透视已经分出中国热泵市场,基于以下分块: 1.

中国游艇市场, 按类型

- 空源热泵(空对空,空对水)

- 水源热泵

- 地源热泵

中国游艇市场,按应用

- 空间取暖

- 空间冷却

- 家庭热水

- 其他人员

中国游艇市场, 按最终用户

- 住所

- 商业

- 工业

中国热泵市场,按安装类型

- 新建构建

- 改造/替换

中国热泵市场, 通过销售频道

- 直接销售

- 分配器/安装器网络

需要帮助购买此报告吗?