中国医疗保健IT市场规模,股份报告2035年

行业: Healthcare中国医疗IT市场洞察预测至2035年.

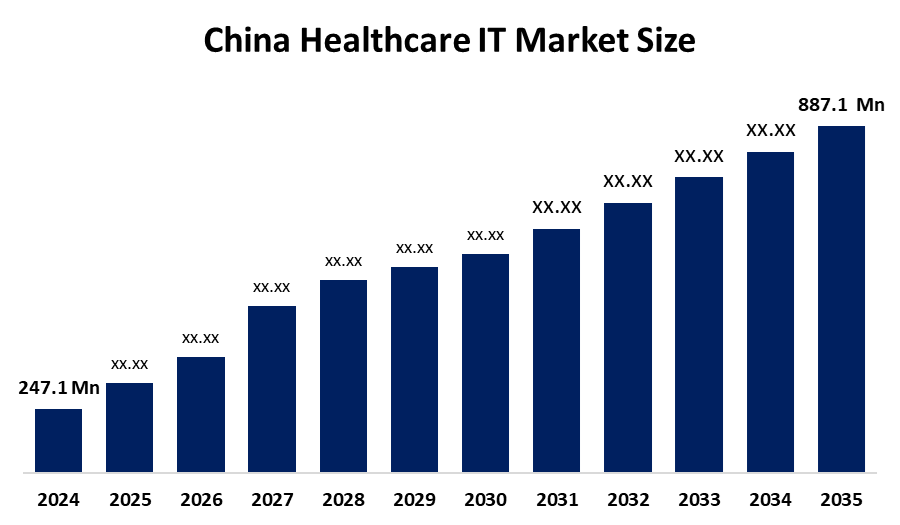

- 中国的医疗保健信息技术市场规模估计在2024年为2.471亿美元。

- 市场规模预计将在2025至2035年期间增长12.32%左右

- 中国医疗保健信息技术市场规模预计到2035年将达到8.871亿美元。

获取有关此报告的更多详细信息 -

根据"球形洞察与咨询"发表的一份研究报告,预计到2035年中国医疗保健IT市场规模将达到2.471亿美元,从2025年到2035年CAGR增长12.32%. 中国医保IT市场由大规模医院数字化驱动,5G,AI等技术等政府政策严格,大数据分析正在转变诊断,治疗,行政效率,成为中国领先的增长市场.

市场概况

中国医疗保健IT市场被定义为应用信息技术解决方案,包括用于管理,存储和分析健康数据的软件,硬件和服务,旨在通过数字化,AI驱动,以云为基础的解决方案来提高医院的效率. 中国医保生态系统提升运行效率,临床决策,患者管理,数据互通性. 它受到智能医院倡议的推动,市场正在转向远程医疗、电子健康记录和医疗成像。 这一市场注重提高服务质量,降低行政费用,并通过数字化转型提高诊断准确性.

所有公立医院的智能医院举措需要更新信息技术系统,电子医疗记录的目标为0至8级。 第二级和第三级医院必须实现高水平数据的互操作性。

这一创新在AI驱动的诊断、药物发现和虚拟护理方面不断增长,政府大量投资并迅速采用数字工具推动了这种创新。 5G远程护理、高速、低常态5G网络等关键创新使实时、高清晰度远程监测、远程医疗和机器人手术成为可能。 在数据整合中,它们注重使用多模型数据成像,基因组学,临床方法来提高诊断精度并优化资源分配.

中国医疗信息技术市场的未来机遇包括智能医院和IOT基础设施需求不断增加,对AI驱动的医院管理,智能分解,计费,病人流动优化,以及IOT物流的互联网. AI正在将药物开发周期从数年缩短到数月,在复合物识别和优化方面有着巨大的机遇.

报告覆盖面

本研究报告根据不同部门和区域对中国医疗保健信息技术市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响中国医疗保健信息技术市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在中国医疗保健信息技术市场各个分部门的核心能力。

中国医疗保健IT市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.471亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 12.32% |

| 2035 (英语) 价值投影: | 887.1亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 按函数 |

| 涵盖的公司:: | 平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平起平 |

| 陷阱与挑战: | cOVID-19 影响分析 |

获取有关此报告的更多详细信息 -

驱动因素

中国医疗信息技术市场在政府支持的数字化、AI一体化和老龄人口需求驱动下,正在快速增长,目标是建立先进的智能医院系统。 老龄化人口对优质护理的需求不断增长,癌症、糖尿病等慢性疾病不断增多,对高效、方便的保健的需求激增,促使采用远程高技术解决方案。 在该大流行病中,加快采用远程医疗和数字保健工具来减少面对面接触并优化资源。 例如,在医学成像、大数据、5G和云计算中迅速采用人工智能正在促成快速、准确的癌症风险分层和加强诊断。

限制因素

中国医疗保健信息技术市场面临一些限制因素,包括高资本支出和数字基础设施的维护费用,特别是在较小的医院。 此外,由于核心技术短缺、高端设备高度依赖外国供应商以及传统低级医疗设施的改变受到抵制,市场面临挑战。

市场分割

中国医疗信息技术市场份额按功能和部署分类。

- 这个 财务和账单 分部占2024年收入市场份额最大,预计在预测期间,CAGR将增长。 。 。 。

中国医用信息技术市场按职能划分为:财务和账单、库存和物资管理、病人关系管理、供应链和后勤管理。 其中,金融和账单部分占2024年收入市场份额最大,预计在预测期间,CAGR将增长。 这是因为由于交易量大,重点放在优化收入周期上,财务和账单支配着市场,医院正在投资于减少索赔拒绝和加速偿还的技术。 政府推动智能医院提高行政效率,迫使医院采用数字计费,AI动力编码,以及自动化索赔管理.

- 2024年,房地产部分占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

中国医用信息技术市场因部署入地而分化入地,云. 其中地产部分在2024年占据了市场主导地位,预计在预测期间CAGR将增长相当大. 这是由于现场部署占据主导地位,倾向于提供更好的数据安全,严格遵守监管,并对大量病人数据进行局部控制。 拥有大规模,并发的数据处理的大型医院需要医疗成像,AI-动力诊断工具更喜欢基于前提的基础设施来降低延迟和更高的处理速度. 中国政府对电子健康记录EHR和互操作性的授权,往往要求地方数据中心遵守国家健康信息平台标准.

竞争性分析:

该报告对中国医疗保健信息技术市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

密钥companie 列表

好医生

JD 卫生

阿里巴巴卫生

美通和 十美分( T)

医疗

舒坤科技

其它

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的新闻

2025年11月,华为市委书记. Fangzhou Inc.和Tencent保健公司推出了AI-Chronic疾病管理综合解决方案。 这种伙伴关系提供了从模式培训到部署的全方位技术管道,加快向全中国智能高效数字保健过渡。

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形透视已分出中国医用IT市场,基于以下分出部分: 球形透视:

中国保健信息技术 按功能分列的市场

- 财务和账单

- 库存和物资管理

- 病人关系管理

- 供应链和后勤管理

中国保健信息技术 市场, 按部署

- 房地

- 云头

需要帮助购买此报告吗?