中国发型护理市场规模,股份,趋势到2035年

行业: Consumer Goods中国发型 护理市场 大小 预测到2035年

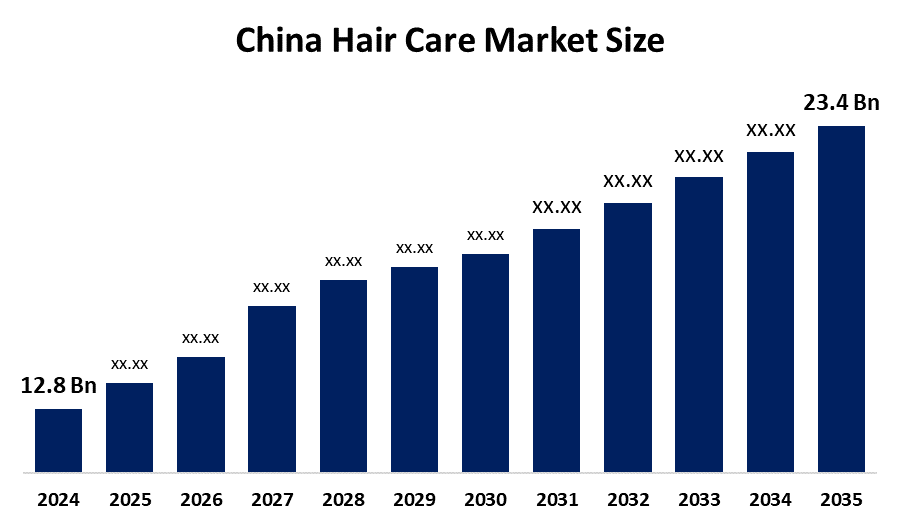

- 中国发型 2024年护理市场规模:12.8亿美元

- 中国发型 2035年护理市场规模:23.4亿美元

- 中国发型护理市场 CAGR 2024: 5.64%

- 中国发型 护理市场部分:产品类型、销售渠道、应用、性别和最终使用。

获取有关此报告的更多详细信息 -

中国发型护理市场包括多种个人发型护理产品,旨在净化、调节、营养、样式,并处理发型和头皮问题,包括香精、发型、发油、发型产品、取色剂等,以及抗发型失血清和头皮精髓等专门治疗。 这些产品通过向居住在城市和农村地区的客户分发并赚取不同收入水平的产品,既满足日常的维持需求,也满足特殊解决方案,这些解决方案包括:处理沙发问题、发型丢失问题、干发状况、与污染有关的发型损坏和头皮疾病。 市场受到以下因素的驱动:可支配收入增加、年轻人口对美容的认识增强、城市化导致与污染有关的发型问题、将皮肤护理原则应用于发型常规的皮肤化趋势、对溢价和功能配方的需求、男性美发率的不断提高、以及电子商务快速渗透与活流销售。

目前,政府采取的举措,如国家医疗产品管理局制定的化妆品监督管理条例,以及最新的标签标准,要求全面申报成份和安全细节,以及简化登记制度,该制度涵盖标准化妆品产品,包括许多发型护理产品。 这些措施使产品能够更快地进入市场,同时制定安全的消费者保护标准,通过完整的测试过程建立客户信心,这反过来又导致产品在自然和功能产品开发方面出现创新并刺激了溢价产品的市场需求。 监管框架和支助性环境通过消除现行制度中存在的进入障碍来推动市场发展。

市场动态 中国发型 护理市场:

这一市场的驱动力包括消费者对个人外观的兴趣不断提高,对高价有机产品的需求不断增长,以及在线美容零售平台的快速发展等. 消费者购买了专门的发型护理产品,包括假发和空调以及处理产品,因为他们对发型损伤、污染和头皮健康越来越担心。 男性培育市场和专业沙龙产业增加了客户对其产品的需求。 城市和半城市市场经历了增长,因为公司继续开发使用草药和传统成分的新产品。

市场面临的挑战包括国内和国际品牌之间的激烈竞争、低级城市的客户对价格的敏感性以及遵守监管标准的必要性。 品牌声誉和盈利能力面临两个主要因素的威胁,其中包括假冒产品和原材料成本的变化。 美容行业需要创造出新产品,因为消费者的偏好和美容趋势在不断变化. 中国美容业制造了销售挑战和营销费用,导致较小的新兴品牌在竞争性市场上失去盈利能力.

中国发型护理市场预测有正增长,因为客户日益需要个性化产品、可持续包装和清洁标签配方。 市场将通过技术进步获得新的增长机会,包括头皮诊断、基于AI的产品建议和溢价沙龙服务。 在预测期间,市场将扩大,因为有三个因素,包括农村地区的渗透率提高、活流商业的增长和国内溢价品牌的扩大。

中国发型 护理市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 12.8亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 5.64% |

| 2035 (英语) 价值投影: | 23.4亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 220 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品类型,按分销渠道 |

| 涵盖的公司:: | Procter & Gamble Co., L-Oréal S.A., Unilever PLC, Shiseido Company, Limited, Amorepacific Corporation, Shanghai Jahwa United Co., Ltd., Henkel AG & Co. KGaA, Kao Corporation, Beiersdorf AG, Benersdorf AG, Johnson & Johnson, The Estée Lauder Corporation Inc. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场分割

中国发型护理市场份额分为产品种类,发售渠道,应用方式,性别,终端用途等.

按产品类型:

中国发型市场按产品类型分为发型,发型,发油,发型产品等. 其中,洗发水部分在2024年占了主导份额,预计在预测期间在显著的CAGR增长. 沙姆波斯之所以领先,是因为它们每天的基本使用、广泛的可用性以及产品种类的针对性问题,如达德鲁克控制、防发落、头皮营养和水分修复。 产品持续创新,草药配方,保值定位等进一步加强了中国城乡市场对洗发水的需求.

按发行频道 :

市场按分销渠道分为超市和超市,特长店,在线零售和药店. 其中, 网络零售在2024年占据主导地位,预计在预测期间,在显著的CAGR增长。 。 。 。 电子商务平台,活流销售渠道的快速发展,有影响力的营销带动了网络发业销售的大幅提升. 消费者受益于产品比较、折扣、便利和获得国际品牌。 扩大数字支付体系和物流网络,进一步提高中国全国在线发行增长.

通过应用程序 :

市场通过应用分为家庭沙龙和专业沙龙. 其中,2024年以家庭为主,预计在预测期间CAGR增长显著。 大多数消费者购买发型护理产品供个人在家使用,这是方便和可负担的驱动。 供家庭使用的专业级产品越来越多,加上DIY美容趋势和在线辅导,支持了这一部门的主导地位。 城市消费者越来越多地投资于用于日常个人培养的先进治疗和造型产品。

按性别分列:

市场按性别划分为男性,女性和一性. 其中,女性部分在2024年占据了主导地位,预计在预测期间,在显著的CAGR增长。 女性消费者在溢价香水、调理剂、发色剂和治疗产品方面的支出较高。 美容意识、时尚趋势和产品创新, 然而,男性培养部分正在迅速成为额外的增长促进者。

按最终用途 :

市场按最终用途分为个人消费者和沙龙和温泉. 其中,个体消费者在2024年占了主导份额,预计在预测期间,在显著的CAGR增长. 零售和在线渠道的普及使得人们能够直接接触各种发型护理品牌。 人均可支配收入的增加,对发型健康的认识的提高,对个性化解决方案的需求,都促进了消费者的强大购买,强化了这一环节在中国发型护理市场的主导地位.

竞争性分析:

该报告对中国发型护理市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样可以评估市场内部的总体竞争情况。

中国发型护理市场顶尖关键公司:

- (原始内容存档于2018-10-10). Procter & Gamble Co.

- L'Oréal S.

- 联合利华 PLC

- Shiseido有限公司

- 和平公司

- 上海 Jahwa联合有限公司

- Henkel AG & Co. KGaA

- 高公司

- 贝尔斯多夫公司

- 强生公司

- Estée Lauder公司股份有限公司.

中国发型护理市场近况:

2025年3月 (英语).,"L'Oréal S.A."在其专业发型组合下在中国推出一款新的高价头皮护理产品线,以抗发相倒溶液和微生素友好制剂为重点. 启动的目标是增加消费者对城市市场经皮肤检测和科学支持的头皮处理产品的需求。

在2025年2月, 宝洁游戏( G) Co.在中国引进了其头肩和Pantene系列的升级变种,其特点是先进的Pro-V修理技术和改进的可持续包装。 产品推出的目的是通过创新引导的分化,加强其质量-高精度定位并拓展市场份额.

在2025年1月, Unilever PLC与中国主要电子商务平台合作,推出由AI技术提供动力的个性化发型诊断工具. 这一举措将定制产品建议与数字零售战略相融合,以加强消费者在线参与。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年中国,地区和国家级财政收入. 球形透视已经分出中国发型市场 基于以下部分

中国发型市场,按产品类型

- 洗发水

- 条件

- 发油

- 发型产品

- 发色剂

中国发型市场, 按发行频道

- 超级市场( H)

- 特长存储

- 在线零售

- 药店

中国发型市场, 通过应用程序

- 户口

- 专业沙龙

中国发型市场, 按模式

- 男性

- 妇女

- 单性

中国发型市场, 按最终使用

- 消费者个人

- 沙龙和斯帕斯

需要帮助购买此报告吗?