中国糖尿病药品市场规模,份额,趋势到2035年

行业: Healthcare中国糖尿病 药物市场规模预测至2035年

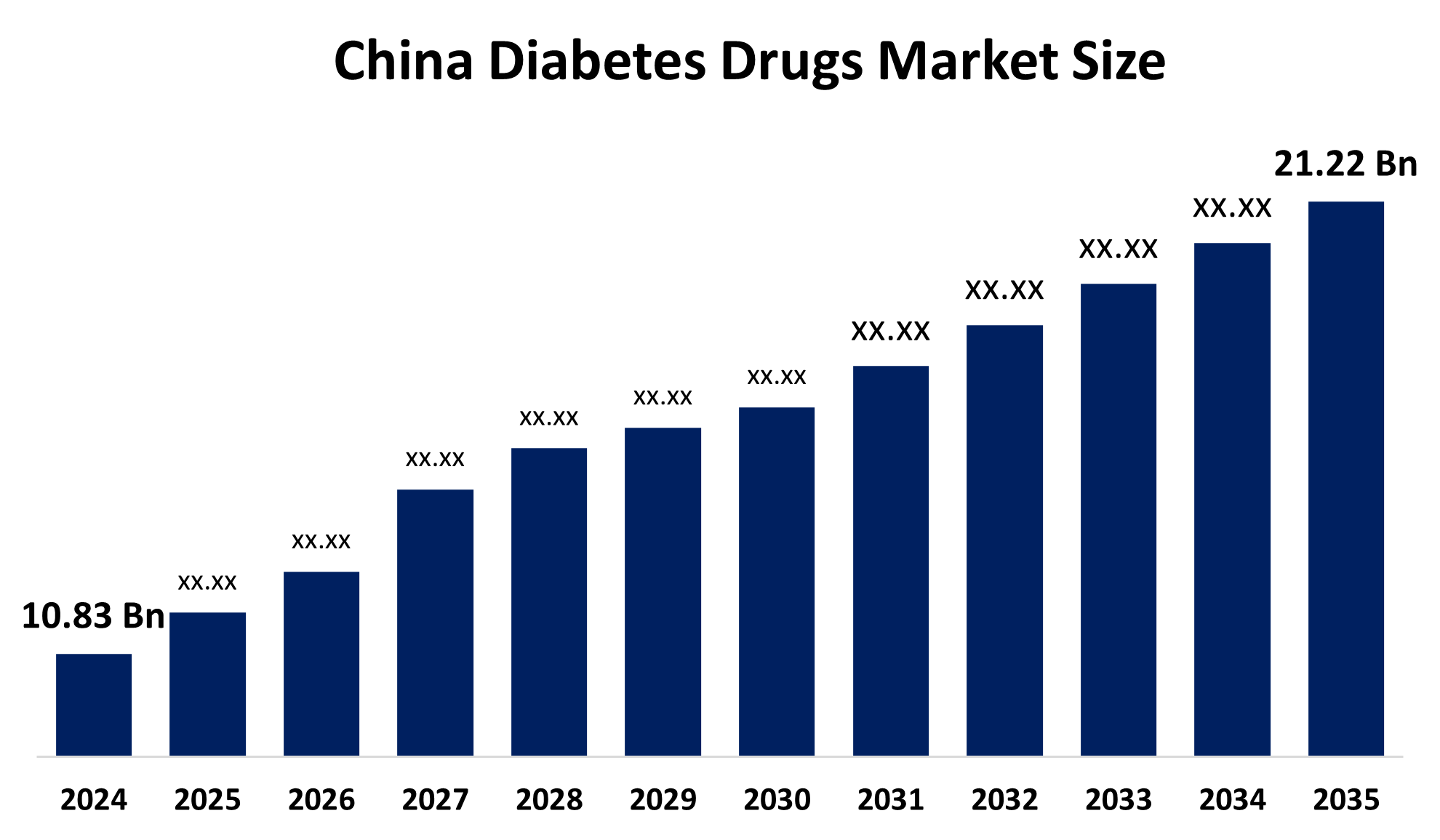

- 中国糖尿病药品市场规模在2024年估计为108.3亿美元

- 2025年至2035年,市场规模预计在6.31%左右的CAGR增长。

- 中国糖尿病药品市场规模预计到2035年将达到212.2亿美元.

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,预计到2035年中国糖尿病药物市场规模将达到21.22亿美元,2025年至2035年在6.31%的CAGR种植. 中国糖尿病药品市场的驱动力有:人口老化,肥胖率上升,疾病发作较早,GLP-1和双激动疗法的采用越来越多,数字处方渠道扩大,风险资金雄厚,生物类似管线稳健,多国公司投资等.

市场概况

中国糖尿病药物市场. 规模代表了与糖尿病药物有关的商业活动,包括中国各地糖尿病药物治疗的销售和使用. 中国的糖尿病药物用于糖尿病的治疗和持续管理,包括1型,2型和妊娠糖尿病. 这些药物有助于控制血糖水平,支持胰岛素功能,并降低糖尿病并发症的风险. 中国糖尿病药物市场的驱动力是人口老化、肥胖率上升、早发、接受GLP-1和双重激动剂、数字处方趋势、风险融资、生物类似管道和多国投资。

糖尿病市场的主要机会包括:由于老龄化和生活方式的改变,病人人数不断增加。 下一代疗法,如GLP-1和双重激动剂,为扩展提供了空间。 政府偿还和NRDL更新创造了更好的市场准入。 当地的制造和生物类似物允许低成本高效益的产品发射。 数字保健平台和战略伙伴关系提供了新的分发和协作渠道。

2024年后期(自2025年1月1日起),中国在NRDL中新增了90种药物(包括糖尿病等慢性疾病的药物)等政府举措/政策,是扩大覆盖范围的年度更新的一部分. 2025年12月(自2026年1月1日起生效) 另一项重大更新为NRDL增加了114种新药,并推出了首个"商业保险创新药物清单",进一步扩大了创新疗法的报销范围. 监管框架在2020年代中期(特别是2025-2026年)一直在转变,强调加快批准创新药物、可追溯性和地方创新的途径。 这包括对地方监管代表的要求,并加强对偿还费用的监管跟踪,这将有利于国内开发的产品。

报告覆盖面

本研究报告根据不同部门和区域对中国糖尿病市场规模的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响中国糖尿病药物市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了中国糖尿病药物市场的每个分部门的核心能力。

中国糖尿病药品市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 108.3亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 6.31% |

| 2035 (英语) 价值投影: | 212.2亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 225 |

| 表格、图表和数字: | 102 |

| 覆盖的段: | 按药物类别,按糖尿病类型 |

| 涵盖的公司:: | Eli Lily, Sanofi, Novo Nordisk, Gan & Lee, Tonghua Dongbao, Sanofi, Pfize, Merck & Co., Boehringer Ingelheim 和其他关键玩家 |

| 陷阱与挑战: | cOVID-19 影响分析 |

获取有关此报告的更多详细信息 -

驱动因素

中国糖尿病药物市场. 糖尿病发病率的迅速上升和该疾病的早期发病,促使其规模扩大,这正在增加所有阶层对治疗的需求。 扩大NRDL清单和以量为基础的采购正在改善药物的可获性,并鼓励更高的消费。 推出GLP-1和Tirzepatide疗法以及家用生物类似物,正在刺激治疗的采用并增强竞争。 分销方面的变化,例如根据双重发票政策将处方从医院转向零售,正在扩大市场范围,而互联网医院和电子药业平台则正在加强患者的坚持和获取。 此外,对Peptide CDMO能力的风险和私人股本投资正在加强国内制造能力,支持供应增长,以满足不断增长的需求。

限制因素

糖尿病药物市场受到因耐药性减价、对GLP-1疗法长期安全日益严格的监管监督、注射级活塞的供应链挑战、以及医师不愿在低级城市采用较新型药物而带来的差额压力的限制。

市场分割

中国糖尿病药品市场份额分为药物类, 糖尿病 类型和毒品来源。

- 2024年,非胰岛素可注射部分占了增长份额市场的最高份额,预计在预测期间,该部分在显著的CAGR增长。

中国糖尿病药物市场. 大小按药物类分入胰岛素,口服抗糖尿病药,非胰岛素注射用药,综合用药. 其中,可注射非胰岛素占2024年增长份额最高的市场,预计在预测期间CAGR将增长。 这一段包括GLP-1受体激动剂和tirzepatide等双激动剂,由于能降低血糖,助力减重,并降低心血管风险,这些受体生长迅速. 在口服药物不足时,2型糖尿病更倾向于非胰岛素注射剂,为胰岛素提供了方便的替代品. 增长得到了意识增强、NRDL报销更新和强大的管道活动的支持,成为中国糖尿病药物市场增长最快的地区之一。

- 2024年,第2类部分占了主导份额,预计在预测期间,在显著的CAGR增长。

中国糖尿病药物市场. 大小按糖尿病类型分为一型和二型. 其中,2型在2024年占了主导份额,预计在预测期间,CAGR将会在显著的CAGR增长. 2型糖尿病在中国的发病率很高。 庞大的病人基础、对疾病的认识的提高以及获得现代疗法的机会的扩大,继续推动这一阶层的增长。 2型疗法占处方的大多数,使其成为在该区域开展业务的国内和多国制药公司的主要重点。

- 2024年,非专利/类似药物所占份额最大,预计在预测期间,CAGR将增长。

中国糖尿病药物市场. 大小按毒品来源划分为品牌药物和同名/同名药物。 。 。 。其中,通类/生物类药物在2024年占有最大份额,预计在预测期间,CAGR将大量增长。 由于关键药物的专利到期,国内玩家的大力推出,以及比品牌疗法具有显著的价格优势,非专利/类似药物部分在中国糖尿病市场正在迅速增长。 短供应链和NRDL的纳入可提高可靠性和规定信心,同时增加临床医生和病人的接受率可推动收养。 因此,即使品牌药品通过创新和设备改进捍卫了份额,通用/生物类产品也在扩大其市场存在。

竞争性分析:

报告对中国糖尿病市场规模中涉及的关键组织/公司进行了适当分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额以及SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 萨诺菲

- 伊莱·莉莉

- 新北盘

- 甘和李( L)

- 东宝

- 萨诺菲

- 辉瑞

- Merck & co. (美国英语).

- 博埃林格·伊格尔海姆

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 2025年1月 (英语).,上海延奴制药技术公司获得了Isu-Paglutide α的NMPA批准,是一款长效GLP-1激动剂,旨在帮助控制2型糖尿病患者的血糖,凸显出下一代疗法日益被采用.

- 2025年1月 (英语).,太平洋共同体秘书处 经过623天的审查,Uuyi制药公司获得了Prusogliptin平板药的NMPA批准。 这标志着中国糖尿病市场新引进了一等小分子药物,扩大了患者口服治疗的选择. 大约在同一时间,上海义农制药技术公司获得了Isu-Paglutide α的NMPA批准,他是一个长效GLP-1激动剂,用于控制2型糖尿病中的血糖.

- 在2024年5月,我们...Eli Lilly以每盒1,758CNY的价格在全国推出Mounjaro(tirzepatide);虽然该产品尚未纳入公共保险范围,但其推出突出表明,创新的复方疗法正在中国市场上出现。 集体而言,这些批准和启动表明,国内和跨国公司都具有强大的势头,可以抓住中国迅速演变的糖尿病治疗环境的机会。

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形透视基于以下各段对"中国糖尿病药物市场规模"进行了分化: 1.

中国糖尿病药物市场, 按毒品类别

- 胰岛素

- 口服抗糖尿病药

- 非胰岛素 可注射药物

- 药物

中国糖尿病药物市场, 以 糖尿病 类型

- 1型糖尿病

- 2型糖尿病

中国糖尿病药物市场, 按毒品来源分列

- 品牌药物

- 一般/类似药物

需要帮助购买此报告吗?