中国生物可降解多聚体市场报告2035年

行业: Chemicals & Materials中国生物降解多聚体市场洞察预测至2035年.

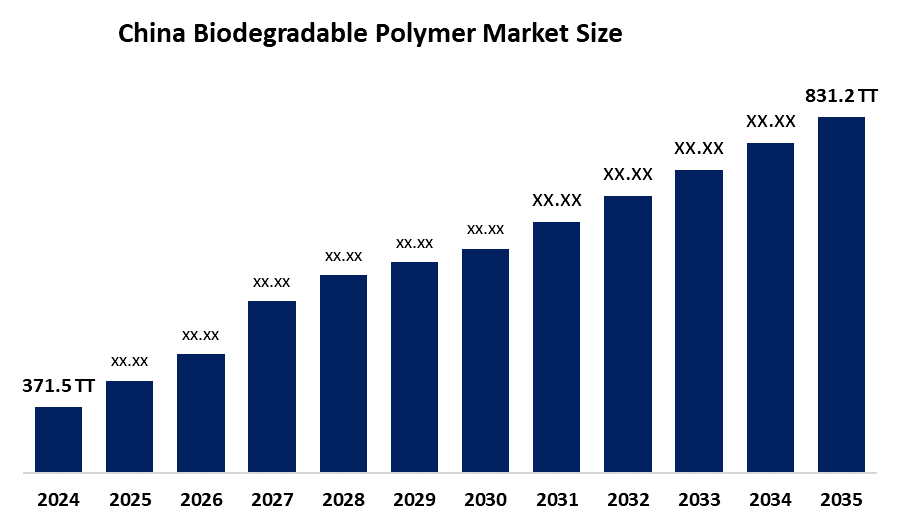

- 中国生物降解多聚物市场 2024:371.5千吨.

- 中国生物可降解多聚体市场规模 2035:831.2千吨

- 中国可生物降解多聚体市场CAGR 2024:7.6%

- 中国生物降解能力 聚合物市场部分:类型和终端用户

获取有关此报告的更多详细信息 -

中国可生物降解聚合物市场涵盖所有与生产和销售能够通过生物过程自然分解形成水、二氧化碳和生物质的生物聚合物有关的经济和商业活动。 它是传统石油衍生塑料的替代品,是环境更可持续的选择。 可生物降解聚合物包括多乳酸(PLA),多羟基烷基酸盐(PHA)和多丁基亚甲酸酯(PBAT). 生物可降解聚合物正被用于各种用途,包括包装、农业、消费品、医疗或保健相关产品,因为它们对环境的总体影响明显低于传统塑料。

中国的可生物降解聚合物得到政府的支持,包括 国家发展和改革委员会塑料污染控制措施并积极推广可生物降解的替代品。 农业部报告说,中国的消费大约是 每年260万吨农业塑料胶片,表明仅在农业中生物可降解替代品就具有巨大的潜在市场。

随着技术的进步,中国生物可降解聚合物供应商现在通过研发使用高性能的PLA,PHA和PBAT配方来改进机械特性. 生产这些材料的机制包括改进生物聚合物的性能,以及通过发酵和催化改变生产方法,从而降低生产成本,同时增加现有的原料。 目前的一些研究项目正在调查使用海洋-碳来源作为替代的可生物降解前体来生产其中一些可生物降解聚合物,这将进一步提高中国在可生物降解聚合物制造业的工业竞争力.

市场动态 中国生物降解能力 聚变市场:

中国的可生物降解聚合物市场受到严格的环境政策的驱动,这些政策旨在减少塑料污染,提高消费者和企业对可持续产品的需求,推动中国制造业基础内的循环经济做法,电子商务、包装和农业的快速增长,增加了对可生物降解聚合物的需求,以及政府监管。

中国生物可降解聚合物市场受到 结构能力过剩生产能力对定价和利用率造成压力, 生产成本增加,在少数制造商中较慢地采用技术进步,以及复杂的规章。

中国生物可降解聚合物市场前景光明有前途,生物可降解膜等生物基材料,包件等消费品出现了多种机遇,而不用常规塑料材料. 随着制造商发展出生产这些材料的有效方式,而政府则制定支持性政策,而且随着出口机会的增多,这些都为中国生物聚合物工业创造了机会,通过在区域和全球可持续材料市场上的集中份额而获得更大的收益。 随着世界环境优先事项的继续增长,开发新的可生物降解的生物聚合物及其用途,将创造新的生物聚合物,用于传统包装和其他用途,从而带来新的商业机会。

中国生物降解能力 多边市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 371.5 千吨 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 7.6% |

| 2035 (英语) 价值投影: | 831.2 千吨 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按类型 通过应用程序 |

| 涵盖的公司:: | Kingfa Sci. & Tech. Co., Ltd.,浙江恒生生物材料有限公司,深圳爱善实业有限公司,中国BBCA集团,扬州惠通新材料有限公司,山东英可再生资源有限公司,BASF SE,TotalEnergies Corbion PLA,Novamont S.p.A.,三菱化工集团,天安生物材料有限公司,浙江华丰生物材料有限公司,达尼默科学,托雷工业有限公司,河南金丹乳酸技术有限公司等,以及关键玩家. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场分割

中国生物降解多聚物市场份额分为: 类型和终端用户。

按类型 :

中国可生物降解聚合物市场按类型分为淀粉型塑料,多乳酸,多羟基烷酸酯,多酯类和纤维素衍生物等. 其中以淀粉为原料的塑料部分在2024年占据了最大的收入市场份额,预计在预测期间在显著的CAGR增长. 业务成本低、原材料充足、政府通过塑料禁令和激励措施提供强有力的支持,以及包装和农业中广泛采用的做法,所有这些都促使淀粉塑料部门在生物可降解聚合物上所占的份额最大,而且与其他类型相比,支出更高。

按终端用户 :

印度的烷基酸盐市场由最终用户分为农业、纺织、消费品、包装和保健。 其中,包装部分在2024年占了主导份额,预计在预测期间,在显著的CAGR增长. 包装部分占主导地位,因为政府严格禁止单用塑料,提高环境意识,采取有利于生态的替代办法,以及使用灵活包装的电子商务和食品服务消费高。

竞争性分析:

该报告对中国生物可降解聚合物市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额以及SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国生物可降解聚合物市场顶级关键公司:

- 金发科技股份有限公司.

- 浙江恒通生物材料有限公司.

- 深圳爱善实业有限公司.

- 中国BBCA 组

- 扬州惠通新材料有限公司.

- 山东英特科再生资源有限公司.

- 萨斯克

- 能源总量

- Novamont S. p. A. (英语).

- 三菱化学集团

- 天安生物材料有限公司.

- 浙江华丰生物材料有限公司.

- 达尼默科学

- 托雷工业股份有限公司.

- 河南金丹乳酸科技有限公司.

- 其他人员

中国生物可降解多聚物市场近期动态:

2025年4月 (英语)., Kingfa Sci. & Tech. Co., Ltd., at Chinaplas 2025, 强调开发了广泛的可生物降解材料,包括改良的PLA, PBS, PBAT,和TPU. 它们的重点是100%的低碳、生态友好型过滤材料并优化生物可降解聚合物,以更好地加工。

2024年11月,,. 西诺佩克委托海南PBAT综合体年产6万吨. 这一设施因与以甘蔗-乙醇为基础的BDO(一、四-丁烷二醇)相结合而出名,该设施将原料消费量减少15%,针对的是国内粘膜和东盟市场。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形透视已经分出中国的可生物降解聚合物市场,基于以下分出部分: 1.

中国生物可降解多聚体市场 类型

- 基于淀粉的塑料

- 聚合酸

- 多羟基烷酸盐

- 聚酯

- 纤维素衍生物

中国可生物降解多聚体市场,按最终用户分列

- 农业

- 纺织

- 消费品

- 包装

- 保健

需要帮助购买此报告吗?