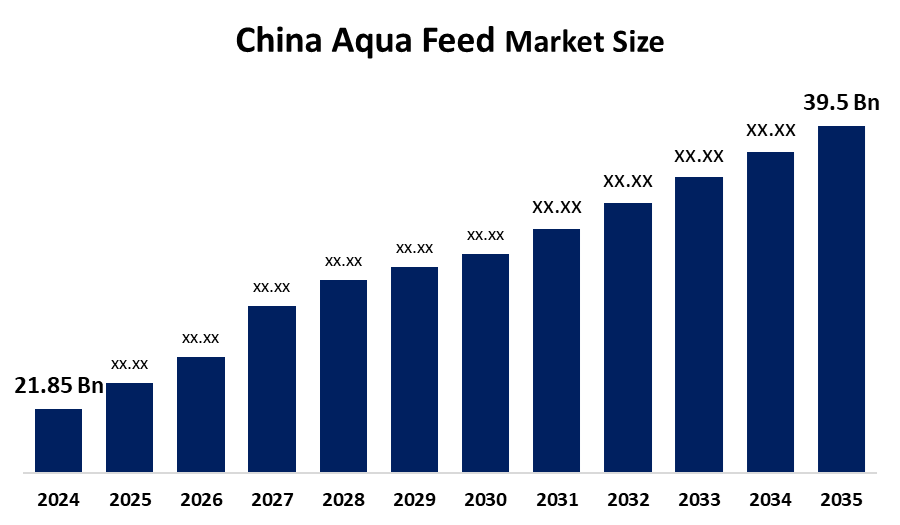

中国水生饲料市场规模与增长

行业: Agriculture中国水生饲料市场. 预测到2035年

- 中国水产饲料市场规模2024:21.85 Bn美元

- 中国水生饲料市场规模2035:39.5 Bn美元

- 中国水生饲料市场CAGR 2024:5.53%

- 中国水生饲料市场分会:成品,物种,形态,添加物,和分会道.

获取有关此报告的更多详细信息 -

中国水产饲料市场出产营养平衡的饲料产品,是专门为包括鱼类,虾类,蟹类等各类水生生物在内的水产养殖品种需要而设计的. 这些饲料的开发利用了大豆大餐,鱼粉,玉米,小麦,油料等功能添加剂,以取得更好的生长效果,提高饲料转化率,增强抗病能力并增加整体产量. 市场是使中国能够维持其既能满足国内又能满足国际海产要求的广泛水产养殖业务的必要组成部分。 由于海产食品需求的增加和水产养殖业务的增长,饲料开发技术的进步以及不使用抗生素的环境生产方法,该行业经历了转型. 由于精密营养、新的蛋白质替代品和无害环境的喂养方法的进步,商业性水产养殖业正在扩大。

目前,政府倡议推广现代水产养殖方法、保护自然资源和建立饲料质量标准,现在创造了更稳定的市场环境。 制造过程正转向高性能的功能性饲料,因为有政策提倡减少抗生素使用,需要使用无害环境的饲料成分。 对高价值水生物种日益增长的需求,以及旨在出口和升级为冷链系统的海产食品,正在推动饲料消费的上升趋势。 通过昆虫用餐和以藻类为原料的替代蛋白质的开发,数字饲料管理系统的建立和更好的防疫产品的创造,将推动中国水产养殖业即将有进步.

中国水生饲料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 21.85亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 5.53% |

| 2035 (英语) 价值投影: | 39.5亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 206 |

| 表格、图表和数字: | 116 |

| 覆盖的段: | (原始内容存档于2018-09-21) (英语). By Informedient, By Species |

| 涵盖的公司:: | 通威股份有限公司,广东海德集团有限公司,新希望柳河股份有限公司,嘉木儿股份有限公司,分公司,查罗能·波克芬德食品PCL,努特雷克N.V. BioMar集团,Aller Aqua. 广东岳海饲料集团,常绿饲料工业有限公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态 中国水产饲料市场:

这一市场的市场增长驱动力包括三个主要因素,即扩大集约水产养殖业务、增加国内海产食品消费、提高出口水平和饲料配制的技术进步。 政府通过减少抗生素使用的可持续做法政策来管理水产养殖业务,从而产生了对高价复合饲料产品的需求。 饲料转化改良,功能添加剂和精准饲料技术相结合,使养殖性能更好,养殖利润更高.

市场面临的挑战包括:大豆饭和鱼饭的原材料价格起伏不定,价格波动;环境条例控制水产养殖排放方法;疾病爆发影响水生动物;减少抗生素使用的需求日益增加。 当高生产成本、供应链问题和不断变化的出口要求给利润和经营连续性带来风险时,企业面临挑战。

中国的水生饲料市场将继续增长,原因是专门开发水产养殖基础设施,实施可持续饲料成分利用数字监测系统,以及消费者对溢价海鲜产品的兴趣增加。 市场将经历持续增长,因为研究开支、替代蛋白质研究和无害环境的生产解决方案正在增加。

市场分割

中国水生饲料市场份额分为成份,品种,形态,添加剂,分出渠道等.

按内容 :

中国水生饲料市场按成份分为大豆大餐,鱼大餐,玉米,添加剂等. 其中, 豆粉在2024年占了主要份额,预计在预测期间,在显著的CAGR中会增长. 与鱼肉相比,大豆饭主要因其蛋白质含量高,成本效益高,且供应情况一致而领先. 它作为水生制剂中以植物为基础的主要蛋白质来源,支持生长性能和饲料效率. 随着对可持续性的日益关切和海洋资源的可获性波动,制造商越来越多地依赖大豆粉和其他植物蛋白来维持稳定的生产并减少对传统鱼粉来源的依赖。

按物种划分:

中国水产饲料市场按物种分为鱼,甲壳类,软体动物等. 其中, 2024年以鱼类为主,预计在预测期间在显著的CAGR生长. 鲤鱼、til鱼和 cat鱼等鱼类占中国水产养殖产出的多数,驱动着大量的饲料需求。 淡水鱼的大规模养殖,加上消费者越来越喜欢负担得起的蛋白质来源,支持了持续的增长。 此外,养殖技术和疾病管理方面的改进增加了产量,进一步加强了全国商业和半密集养鱼业的饲料消费。

按表单 :

中国水生饲料市场按形式分为花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花. 其中, 球粒在2024年占据了主导地位,预计在预测期间会以出众的CAGR生长. 粉碎饲料由于易于处理、储存稳定性和适合各种水生物种,因此受到广泛青睐。 它确保有控制的养分释放,尽量减少饲料浪费,并改进饲料转化比率。 农民偏好地粒,因为它们具有成本效益并符合传统的喂养系统。 随着水产养殖业务的现代化,优质活浮和下沉的燕麦配方在集约农作中继续获得牵引力

按模式 :

中国水生饲料市场由添加剂分为维生素和矿物质,氨基酸,酶,抗生素和亲生素等. 其中, 2024年,维生素和矿物占了主要份额,预计在预测期间,在显著的CAGR中会增长。 这些添加剂对保持水生物种的最佳生长、免疫和代谢性能至关重要。 随着越来越注重疾病预防和抗生素减少,微量营养素强化在加强鱼类健康方面发挥着关键作用。 饲料制造商越来越多地采用平衡的维生素和矿物质混合物来提高存活率、提高生产力并满足严格的管理要求。

按发行频道 :

中国水产饲料市场按配送渠道分为直销和经销. 其中, 2024年,直接销售占了主要份额,预计在预测期间,CAGR将增长。 大型水产养殖场倾向于从制造商直接采购,以确保质量一致、技术支助和有竞争力的定价。 直接销售使定制的饲料配方能够适应特定物种和耕作条件。 此外,饲料生产者与商业农场之间的牢固关系有利于长期合同、高效率的物流以及更快地采用创新的饲料解决方案,覆盖中国不断扩大的水产养殖业。

竞争性分析:

报告对中国水产饲料市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国水产饲料市场顶尖关键公司:

- 通威股份有限公司.

- 广东海德集团有限公司.

- 新希望柳河股份有限公司.

- 卡吉尔公司

- 查理·波克芬德食品 PCL

- (原始内容存档于2018-10-21). Nutreco N.V.

- BioMar 集团

- 爱奇艺

- 广东岳海饲料集团

- 常青饲料工业有限公司.

中国水生饲料市场近况:

- 在2025年3月, Tongwei Co., Ltd. 推出了高性能功能虾饲料,并添加了活生素和免疫增强添加剂,目的是减少中国南部密集水产养殖系统中的抗生素依赖性。 该产品的重点是在加强环境和食品安全监管的同时,提高饲料转化率和抗病能力。

- 在2025年1月, 广东海德集团公司,. Ltd.与一家国内水产养殖技术公司合作,将基于AI的精密饲料系统与定制水生饲料配方结合起来,提高生产力并尽量减少高密度鱼类和虾养殖场的养分排放。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年中国,地区和国家级财政收入. 顾问们根据以下几个部分划分了中国水生饲料市场:

中国水上饲料市场

- 豆腐饭

- 鱼肉

- 玉米

- 添加剂

中国水生饲料市场,按物种分类

- 鱼

- 结壳剂

- 软体动物

- 其他人员

中国水生饲料市场,按形式分列

- 佩莱

- 断层种子

- 粉末

中国水生饲料市场,由Additives制作

- 维生素和矿物

- 氨基酸

- 酶

- 抗生素和抗生素

中国水上饲料市场,按配送频道

- 直接销售

- 分销商

需要帮助购买此报告吗?