市场规模、预测、需求、价格至2035年

行业: Semiconductors & ElectronicsGlobal Capacitor 市场透视预测至2035年

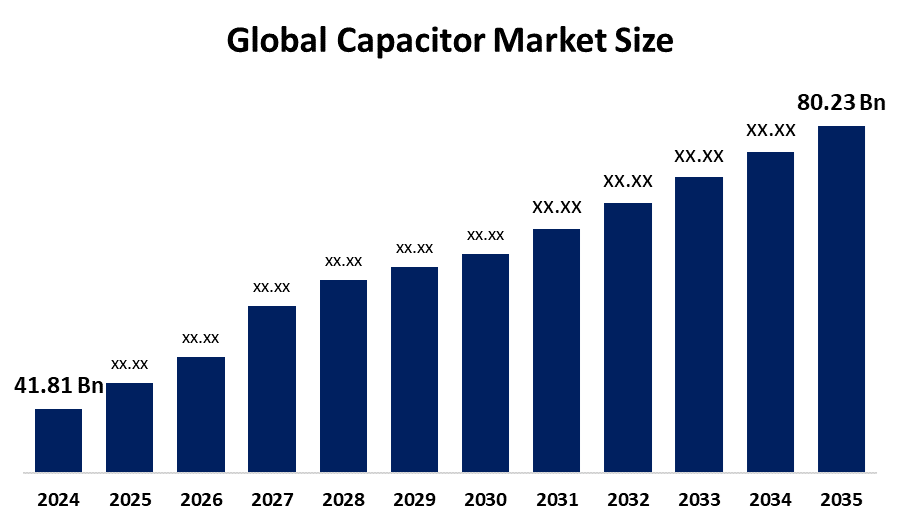

- 2024年全球电容市场规模估计为41.81亿美元。

- 市场规模预计将在2025年至2035年大约6.1%的CAGR增长。

- 预计到2035年,全球电容市场规模将达到80.23亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,全球电容市场规模预计将从2024年的41.81亿美元增长到2035年的80.23亿美元,预测期为2025-2035年的6.1%。 随着对电子、电动车辆和再生能源系统需求的不断增长,以及小型化、效率和高性能材料的发展,电容器市场也在不断增长,IOT、5G和工业自动化工业也在增长。

市场概况

全球电容器市场是指处理电容器的制造和使用的业务,电容器是提供能储存和提供电力的重要电子部件。 电容器在消费电子、汽车、电信、工业设备和可再生能源设备中广泛应用,用于能源储存、电力调节、信号耦合和噪声过滤。 市场以电子产品需求增长,电动车辆增长为主,可再生能源技术被迅速采用. IOT和5G网络的普及进一步推动了对尺寸较小、效率更高和可靠性高的性能电容器的需求。 技术进步,包括多层陶瓷电容器(MLCCs)、超电容器和胶片电容器的发明,正在改善能量密度、温度范围和寿命,满足当前的电子需要。

机会来自电动性增强、智能电网和消费设备的小型化。 政府鼓励能源效率和生态友好型技术的政策也支持在今后应用中使用电容器。 主要市场参与者,如Murata制造有限公司、TDK公司、Panasonic控股公司、KYOCERA公司和Vishay公司 Intertechnology Inc. 正在大力投资于研发和能力增长,以巩固其市场地位。 战略联盟、合并和产品开发是满足不断变化的工业需要的典型战略。 欧盟REPowerEU战略到2027年拨款约3000亿欧元,以提升再生电能并实现能源独立. 该方案增加了对电力电子部件的需求,最显著的是中压电容器,这些部件是将风能和太阳能纳入先进电网和协助欧洲向可持续能源过渡所需的。

报告覆盖面

本研究报告根据不同部门和区域对电容市场进行分类,预测收入增长,并分析每个分市场的趋势。 报告分析了影响电容市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了它们在电容市场每个分部门的核心能力。

全球电容市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 41.81亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 6.1% |

| 2035 (英语) 价值投影: | 80.23亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 222 |

| 表格、图表和数字: | 125 |

| 覆盖的段: | 按电压,按电容类型,按最终用途,按区域 |

| 涵盖的公司:: | 穆拉塔制造有限公司、TDK公司、Kyocera公司、Vishay Intertechnologies公司、KEMET公司、Abracon有限责任公司、日本Chemi-Con公司、Eaton公司、Yageo公司、VINATech公司、有限公司、三星电机公司、Nichicon公司、Panasonic控股公司 |

| 陷阱与挑战: | Covid 19 影响挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球电容器市场的增长由电子、汽车和再生能源工业的加速扩展所驱动。 由于对智能手机、膝上型计算机、电动汽车和储能系统的需求不断增加,高性能电容器的需求正在增加。 技术的进步,包括小型化、提高能力以及提高效率,正在推动各行业采用技术。 IOT设备,5G设备和工业自动化的增长也正在推动市场增长. 鼓励节能部件的环境立法以及对陶瓷和电解电容器等改良材料的需求日益增加,也使市场受益。 整体而言,创新和日益增加的电子使用是驱动因素。

限制因素

电容器市场受到铝和钽等不稳定的原材料价格的阻碍,这些价格提高了制造成本。 供应链中断和地缘政治可能阻碍制造业和分销。 激烈的竞争、高速度的技术进步以及替代能源储存技术的日益使用会进一步抑制增长,造成市场不稳定和利润障碍。

市场分割

电容器市场份额分为电压,电容器类型和终端用途等.

- 低电压 部分 2024年市场占主导地位,约为42%,预计在预测期间CAGR将大幅增长。。 。 。 。

基于电压,电容器市场分为低电压和高电压两种. 其中,低电压部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长. 由于消费电子产品、汽车电子产品和IOT应用中越来越需要节能小型电容器,因此这一段占了主导地位。 智能手机、膝上型计算机、EV控制系统和通信设备的扩大应用,以及更快的技术发展和小型化,正在进一步推动这一部分的采用和国际市场。

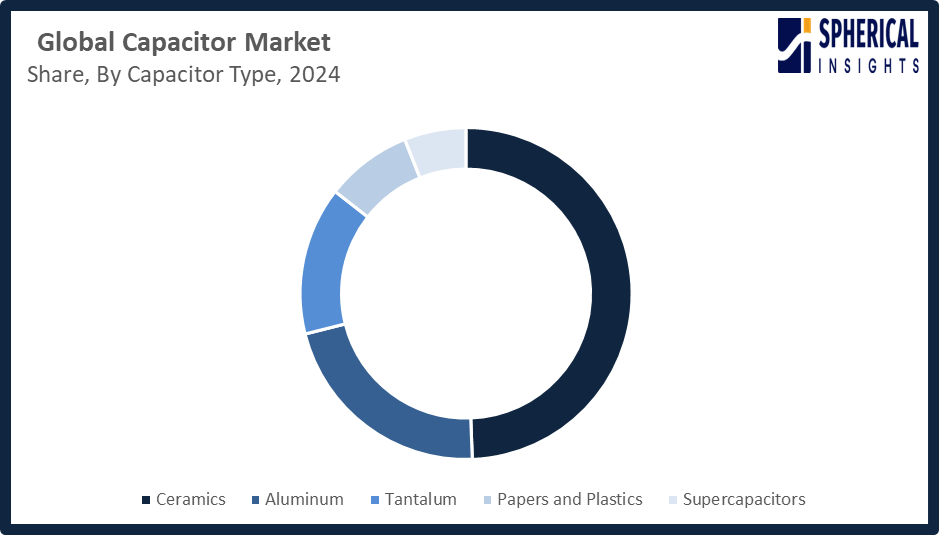

- 陶瓷部分占2024年的最大份额,约为49%,预计在预测期间将增长到相当高的CAGR。 。 。 。

根据电容器类型,电容器市场分为陶瓷,铝,钽,纸张和塑料,以及超电容器等. 其中,陶瓷部分在2024年占了最大份额,预计在预测期间CAGR将增长。 这一环节之所以领先,是因为它们在消费电子、电信、汽车系统和工业装置方面的广泛应用。 陶瓷电容器拥有小尺寸,高稳定性,低成本,高频等优点,因此适合智能手机,笔记本电脑,EV等多层应用. 此外,5G型起动装置和电动车辆对多层陶瓷电容器(MLCCs)的要求日益增加,进一步巩固了这一段的位置.

获取有关此报告的更多详细信息 -

- T级他的消费电子产品部分占2024年市场收入最高,约为30%,预计在预测期间CAGR将增长。。 。 。 。

根据最终用途,电容器市场分为电信,计算机,消费电子,汽车,工业等. 其中,消费电子产品部分占了2024年市场收入最高的部分,预计在预测期间CAGR将增长。 这一段的普及是由于电容器广泛应用于智能手机,笔记本电脑,电视机,可穿戴设备以及需要高效电能管理和信号处理的各种电子产品. 智能设备的快速增长,IoT的应用,以及5G的连通性加快了对多层陶瓷电容器等小型高能设备的需求.

电容市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占 电容器 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

预计亚太区域在电容器市场中所占的份额在预计时间范围内最大。 预计在整个预测期间,亚太区域在全球电容器市场上的市场份额将达到46%,因为该区域是最大的电子产品生产基地。 中国、日本、韩国和台湾等国家通过智能手机、膝上型计算机、电动汽车和工业自动化设备的重产出,是主要贡献者。 加快城市化,增加可支配收入,政府大力支持可再生能源和电子产品的能源生产,进一步推动了需求。 主要电容器制造商设在这些国家,这一事实保证了采用先进技术和消费者、汽车和工业应用的市场持续增长。

预计在预测期间,北美将在电容器市场的CAGR快速增长。 北美在预测期间电容市场迅速增长,美国和加拿大为首,市场份额约为23%. 增长的动力是对电动车辆、工业自动化、航空和精密的消费电子产品的需求不断增长。 对可再生能源设备、智能电网和高性能电子系统的巨额投资也促进了电容器的采用。 此外,本区域的技术创新以及关键半导体和电容器供应商的存在提高了汽车、工业和消费者市场的生产能力、创新和市场增长。

在德国,法国,英国等国家的领导下,欧洲的电容市场也在稳步增长. 可再生能源投资、电动车辆和工业自动化推动了扩大。 REPowerEU计划等政策引导了能源效率和电网现代化,提高了中高压电容器的需求. 该区域的技术重点是可持续的电子产品,以及强大的制造基础设施,这也推动了汽车、消费电子产品和工业部门采用电容器。

竞争性分析:

报告对电容市场内参与的主要组织进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 穆拉塔制造有限公司

- TDK公司

- 京塞拉公司

- 维夏国际科技股份有限公司.

- 肯尼亚 公司

- Abracon有限责任公司

- 日本财会

- 伊通公司

- Yageo公司

- 维纳科技有限公司.

- 三星电机

- Nichicon公司

- Panasonic控股公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

- 硅电容器制造能力.

最近的发展

2025年9月,Vishay Intertechnology推出汽车级SMDY1 AC线陶瓷盘安全电容器,这是首个由YI级电容器在地表挂载包中的电容器. 其电容可达4.7NF的电压为500 VAC/1500 VDC,它们在严酷高湿度汽车环境下提供EMI/RFI压制和过滤. 格式文本效果AA

2025年9月,KYOCERA AVX推出DSCC25007迷你BME. 堆叠式,微型高CV堆叠有底金属电极(BME)的X7R电容器. 这些电容器经过100%的A组测试,反映了KYOCERA AVX对技术创新的先进而可靠的电子组件的关注. " 阴影 > 反射 > 手套

在2025年6月,YAGEO Group推出ALV70系列,该行业首个铝电解电容器达到750V高压分级,标志着高压电容器技术的里程碑". 软边

2025年6月,穆拉塔制造公司开始大规模生产GCM21BE71H106KE02 MLCC,这是世界上第一个提供10个μF电容并配有50个Vdc的0805英寸(2.0×1.25毫米)电容,为汽车应用设计. 这一创新提供了高 > 3-0 格式

紧凑包件中的电容和电压同时保持可靠性,是MLCC技术的一大进步. 2024年11月,日本Chemi-Con增强用于服务器的铝电解电容器,以支持高性能IT基础设施. 公司开发了该行业第一台能与液相容的电容器"液相容"(Liquid immersion cooling),一种高效的.

服务器冷却方法,并已开始提供样品,提高现代数据中心的可靠性和效率。 2024年10月,穆拉塔制造公司在其Caen,France,设施上推出了新的硅电容器生产线,扩展了综合被动解决方案. 2023年宣布,该项目包括一条200毫米(8英寸)的量产线,以加强村田的硅电容器制造能力.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的电容器市场: 1.

全球电容市场,按电压分列

- 低电压

- 高电压

全球电容市场,按电容类型

- 陶瓷

- 铝

- 钽

- 纸张和塑料

- 超级电容器

全球电容市场,按最终用途分列

- 电信

- 计算机

- 消费者电子产品

- 汽车

- 工业

- 其他人员

全球电容市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?