加拿大燃料仓市场规模,2035年股份报告

行业: Energy & Power加拿大舱载燃料市场透视预测至2035年

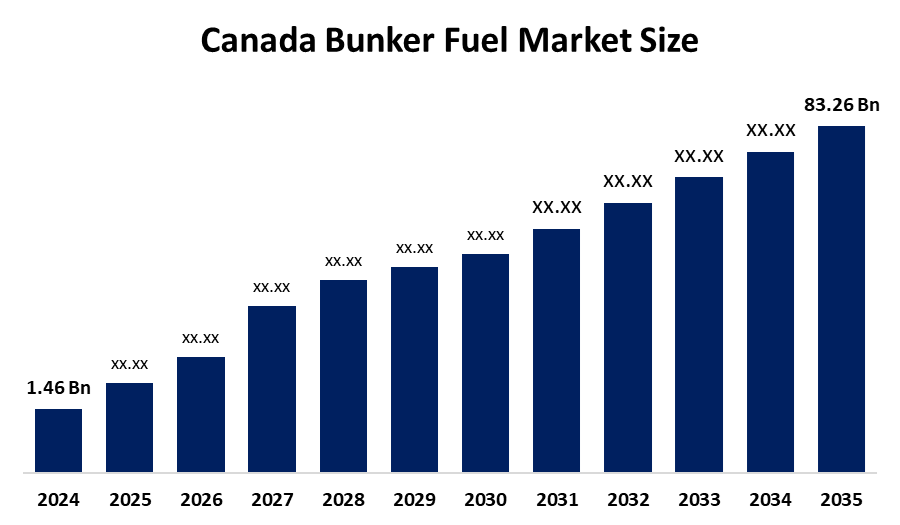

- 2024年,加拿大燃料仓市场规模估计为1.46亿美元。

- 市场规模预计在2025至2035年大约2.74%的CAGR增长。

- 加拿大燃料舱市场规模预计到2035年将达到19.65亿美元

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,预计到2035年,《加拿大燃料舱市场规模》将达到19.65亿美元,从2025年到2035年,CAGR增长2.74%。 加拿大地堡燃料市场受到海上贸易增长、航运活动增加、港口基础设施强大、物流和运输对燃料的需求增加以及采用更清洁和低硫燃料来遵守国际环境条例的驱动。

市场概况

加拿大船用燃料市场是指用于为在加拿大水域作业的船只和海洋船只提供动力的海洋燃料油的生产、分配和消耗。 油舱燃料由重燃料油和精炼蒸馏物组成,由海洋推进系统和机上发电系统作为特定燃料使用. 市场使用四种主要燃料类型,包括高硫燃料油(hsfo),极低硫燃料油(vlsfo),海洋天然气油(mgo)和液化天然气(lng)等,运营商根据监管需要,船舶规格,操作要求选择. 加拿大的主要港口,包括vancouver港和Montreal港,控制了该国一半以上的舱载燃料需求,因为它们同时处理国际和国内航运,导致海洋燃料持续使用.

加拿大地堡燃料工业呈现出几个重要趋势. 向低硫燃料的发展通过海事组织2020年条例得到了第一次推动,加拿大曾经履行环境义务。 由于对LNG地堡进行资本投资,而LNG等替代燃料的发展趋势已经更普遍了,它特别开发了加拿大西海岸. 数字燃料管理技术的发展使加拿大主要港口能够提高运营效率。

加拿大政府通过环境条例和可持续性措施支持地堡燃料工业,并对符合国际海事条例的港口现代化项目进行投资。 由于这些举措,该国支持低排放的海洋燃料。 政府支持的基础设施项目既改善了燃料储存能力,也改善了燃料储存设施,同时加强了后勤业务。 公司生产并销售技术解决方案,包括提供更好的准确性和可追溯性的自动燃料输送系统,能够精确测量船只排放的排放监测技术,以及通过监管合规和行政文件减少优化运行的数字燃料管理平台.

报告覆盖面

这份研究报告根据不同部门和区域对加拿大地堡燃料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响加拿大地堡燃料市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在加拿大船用燃料市场的每个分部门的核心能力。

加拿大油舱燃料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 1.46亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 2.74% |

| 2035 (英语) 价值投影: | 19.65亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 按燃料类型 |

| 涵盖的公司:: | 海洋石油(Petrobulk LP)、Dan-Bunkering(加拿大业务)、斯特林燃料公司、克利珀顿石油海洋燃料公司、海平面能源公司、Glander国际燃料公司(蒙特利尔)、Cargill & Hafnia公司和其他主要角色 |

| 陷阱与挑战: | cOVID-19 影响分析 |

获取有关此报告的更多详细信息 -

驱动因素

加拿大船用燃料市场主要由若干关键因素驱动,其中包括海运量增加,因此,对船用燃料的需求正在增加。 港口基础设施的发展正在提高燃料的装卸能力。 更严格的环境政策,如国际海事组织的政策,正在鼓励使用更清洁的燃料,如硫磺燃料油和液化天然气。 通过加拿大港口进行的全球贸易和海事活动不断增多。 CETA等贸易协定正在增加跨大西洋贸易。 此外,增加对海运和船队现代化的投资,进一步支持了加拿大船用燃料市场的增长。

限制因素

由于原油价格起伏不定,间接地影响到航运公司的运营成本,舱载燃料市场面临挑战。 严格的环境政策和满足这些政策的高成本阻碍了市场的增长。 此外,缺乏适当的燃料配送基础设施,采用先进的加油方法出现延误,也阻碍了市场的发展。

市场分割

加拿大舱载燃料市场份额分为燃料类型和船舶类型.

- 低硫燃料油部分是最大的收入市场 预计将在预测期间以显著的CAGR增长。 。 。 。

加拿大地堡燃料市场按燃料类型划分为高硫燃料油,极低硫燃料油,海洋天然气油,液化天然气等. 其中,低硫燃料油部分占了2024年最大的收入市场,预计在预测期间,CAGR将增长。 促使VLSFO占主导地位的主要因素是国际海事组织根据海事组织2020年任务规定实施的硫排放条例,该条例将海洋燃料的硫含量限制在了范围之内。 这导致在加拿大水域作业的大多数船只从高硫燃料油转向VLSFO,以达到环境规范,而无需投资洗涤系统。 此外,温哥华港和蒙特利尔港的海洋贸易量高,也促使VLSFO的收入份额增加。

- 集装箱船 份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

加拿大船用燃料市场按船舶类型划分为集装箱、油轮、一般货物、散装货船等。 其中,集装箱部分占2024年收入份额最大,预计在预测期间,CAGR将增加。 集装箱的市场支配地位可归因于其燃料燃烧率高、经常停靠港口以及大量参与连接加拿大与亚洲、欧洲和美国的国际贸易路线。 国际贸易和电子商务业务不断增长,导致集装箱船舶运输量增加,从而增加了对舱载燃料的需求。 集装箱船的固定时间表和高燃料燃烧率为加拿大的舱载燃料收入作出了重大贡献。

竞争性分析:

该报告对加拿大舱载燃料市场内参与的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 海洋石油有限公司

- Dan-Bunkering(加拿大业务)

- 固体燃料

- 克利珀特石油海洋燃料

- 海平面能源

- 格莱德国际 舱道(蒙特利尔)

- 卡吉尔和哈夫尼亚

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

在2025年5月,我们 Cargill & Hafnia推出了 " 海相能 " ,这是一家海洋燃料联合企业,旨在加强舱载燃料的采购和供应(不是加拿大特有的,但对北美部门很重要)。

2025年1月 (英语)., (中文(简体) ). 启动西海岸LNG地堡补给业务,为西海岸(包括温哥华)的海洋燃料供应部署新的LNG地堡船.

市场部分

这项研究预测了2020至2035年加拿大、区域和国家各级的收入情况。 球面透视公司根据以下部分对加拿大地堡燃料市场进行了分解: 1.

加拿大舱载燃料市场,按燃料类型分列

- 高硫燃料油

- 甚低硫燃料油

- 海洋天然气石油

- 液化天然气

- 其它

加拿大舱燃料市场, 以 船舶类型

- 集装箱

- 油轮

- 一般货物

- 散装承运人

- 其它

需要帮助购买此报告吗?