全球生物质气化市场规模,份额,分析 - 2030.

行业: Energy & Power全球生物质气化市场预测至2032年

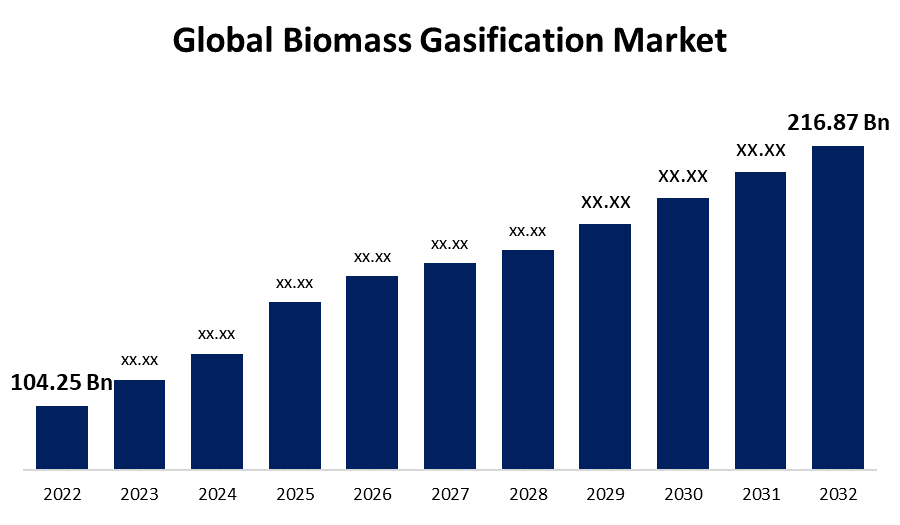

- 2022年全球生物质气化市场规模价值为104.25亿美元。

- 从2023年到2032年,CAGR市场增长7.6%

- 到2032年,全球生物质气化市场规模预计将达到216.87亿美元。

- 预计欧洲在预测期间将增长得越快

获取有关此报告的更多详细信息 -

预计到2032年,全球生物质气化市场规模将达到216.87亿美元,在2023至2032年的预测期间为7.6%。

市场概况

生物质气化是一种将有机材料,如农业残留物,林业废物,和能源作物等转化为被称作合成气体的气体混合物的过程. 这是一种有希望的可再生能源技术,它提供了化石燃料的替代品,并有助于减少温室气体排放。 在生物质气化中,生物质在受氧限制的环境下会受高温所影响,使其分解并释放出氢,一氧化碳,二氧化碳和甲烷等混合物. 通过这一工艺生产的合成气体可用于各种用途,包括发电、热能生产,并用作生产生物燃料和化学品的原料。 生物质气化对于可持续能源生产具有巨大潜力,有助于转向更清洁和更可持续的未来。

报告覆盖面

本研究报告根据不同部门和区域对全球生物质气化市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响全球生物质气化市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在全球生物质气化市场每个分部门的核心能力。

全球生物质气化市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 104.25亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 7.6% |

| 历史数据: | 2019-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 130 |

| 覆盖的段: | 按来源、技术、应用、区域及COVID-19影响分析 |

| 涵盖的公司:: | Goteborg Energi AB、Valmet公司、Thyssenkrupp AG、KASAG 瑞士AG、Ankur科学能源技术Pvt.有限公司、Vaskiluoto Voima Oy、Beltran技术公司、Chanderpur工程私人有限公司、无限能源Pvt.有限公司和EQTEC PLC. |

| 陷阱与挑战: | COVID-19具有影响全球市场的潜力 |

获取有关此报告的更多详细信息 -

驱动因素

生物质气化市场受到若干因素的驱动,例如对可再生能源的需求日益增加,以及对气候变化的日益关注等,是主要的驱动因素。 生物质气化是化石燃料的可持续替代品,可减少温室气体排放并增强环境可持续性。 政府的举措和支持性政策发挥着至关重要的作用。 许多国家正在实施可再生能源目标并提供财政奖励、税收优惠和补贴,以促进生物质气化项目。 丰富的生物质原料,如农业残留物、林业废物和能源作物,推动了市场的增长。 此外,气化技术的进步,例如提高效率、可扩展性和成本效益,正在推动市场的扩大。 此外,生物质气化产生的合成气体具有多用途,可用于发电、热能生产和生物燃料生产,有助于市场的增长。 总体而言,这些驱动因素推动全世界采用生物质气化作为可持续能源解决方案。

限制因素

生物质气化市场面临某些阻碍其增长的限制,建立生物质气化厂所需的大量初始资本投资是一个重大限制。 与气化系统有关的技术和基础设施成本可能相当高,因此对投资者的吸引力较小。 生物物质原料的复杂性质和持续可靠供应的必要性构成了挑战。 生物量资源的可得性和质量可能各不相同,影响到气化过程的效率和可靠性。 总体而言,最终用户和利益攸关方在生物质气化方面缺乏认识和技术专长有限,阻碍了市场的扩大。 克服这些限制需要解决财政障碍,改进生物质供应链管理,加强知识传播和行业内的培训方案。

市场分割

- 2022年,森林废物部分约占市场份额的31.5%。

根据来源类型,将全球生物质气化市场分为农业废弃物,森林废弃物,动物废弃物,城市废弃物. 森林废物部分已成为领先者,在生物质气化市场占有最大的市场份额。 森林废物,如伐木残余物、锯灰和森林稀释等,在很多地区是丰富的,很容易得到。 这一可得性确保了生物量气化项目的原料供应的一致性和可靠性。 利用森林废物进行气化可带来多种好处。 它有助于管理和减少森林废物,否则可能助长对环境的关切。 此外,使用森林废物作为原料被认为是可持续的,因为它与粮食生产或农田没有竞争。 森林废物的能耗往往很高,使其成为生产合成气体的宝贵资源。 此外,气化系统的技术进步提高了它们有效将森林废物转化为合成气体的能力。 森林废物部分的市场份额很大,这是由于其丰富的可用性、环境优势以及生物量气化过程的有利特点。

- 2022年,以化学部分为主,市场份额超过37.5%

根据应用类型,全球生物质气化市场被划分为发电、化学品、运输燃料、氢能发电、乙醇和生物碳。 化学部分已成为主导角色,在生物质气化市场占有最大的市场份额. 这可归因于若干因素,因为生物质气化提供了宝贵的合成气体来源,可用作生产各种化学品的原料。 通过生物质气化产生的合成气体可以被进一步加工,以生产出广泛的化学品,包括甲醇,氢,氨和合成天然气. 这些化学品在化肥、药品、塑料和合成材料等工业中都有应用。 第二,对可持续和可再生化学品的需求日益增加,促使采用生物质气化作为化学品生产的首选方法。 气化中使用的生物质原料被认为是可再生的,有助于采用循环经济方法。 总体而言,气化技术和工艺优化的进步提高了从生物质气化中生产化学品的效率和成本效益. 这些因素促使化学部分在生物质气化市场上占据市场份额。

生物量气体化市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

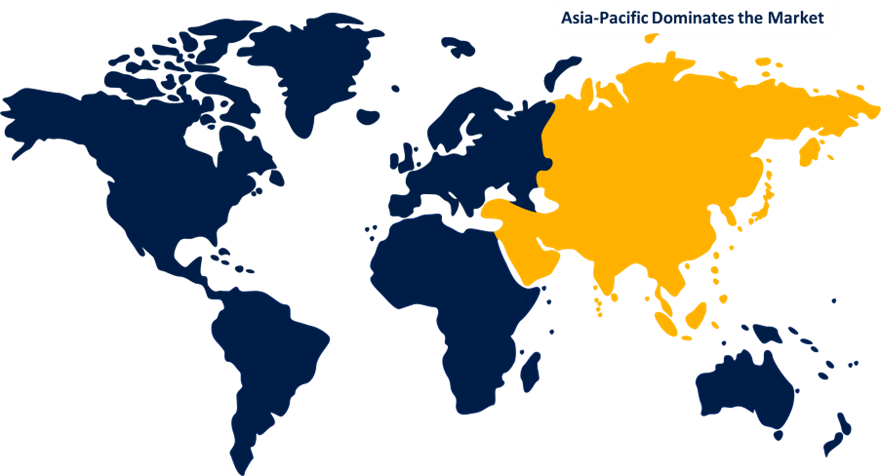

亚太在2022年以超过40.7%的收入份额占据了市场主导地位.

获取有关此报告的更多详细信息 -

根据区域,亚太区域已成为生物质气化市场的主要参与者,占有最大的市场份额。 这可归因于人口的增长和迅速的工业化导致对能源的大量需求。 生物质气化提供了一个可再生和可持续的解决方案,以满足日益增长的能源需求,同时减少对化石燃料的依赖。 中国和印度等拥有丰富生物质资源的国家一直积极投资生物质气化项目,使能源组合多样化并减少碳排放. 此外,促进可再生能源的政府支助政策和奖励措施进一步推动了该区域的市场增长。 此外,亚太区域出现了技术进步和协作,从而提高了气化效率和成本效益。 这些因素共同造成该区域在生物质气化市场上的支配地位。

最近的事态发展

- 2022年5月,任相国. Valmet新的预处理Biotrac试验设施已经在瑞典松兹瓦尔的纤维技术中心启动. 试点工厂投资将协助Valmet提高其生物量预处理领域的研发能力,并应对生物能源、生物燃料和生化产品的市场需要。

竞争性分析:

报告对全球生物量气化市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

公司名单:

- Goteborg 能源AB

- 瓦尔梅特公司

- 特森克鲁普公司

- 卡萨格瑞士集团

- 安库尔科学能技术有限公司.

- 瓦斯基卢多 声音 哟

- 贝尔特兰科技股份有限公司.

- Chanderpur 工程私人有限公司

- 无限能Pvt.有限公司.

- EQTEC PLC (英语).

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2019年至2032年全球,区域和国家各级的收入. 球面透视公司根据以下各部分划分出全球生物质气化市场: 1.

气化市场,按来源分列

- 农业废物

- 森林废物

- 动物废物

- 城市废物

气化市场,按技术分列

- 固定气化剂

- 活化床气化剂

- 受限的流量气化器

- 其他人员

气化市场,按应用

- 发电

- 化学品

- 运输燃料

- 氢生成

- 伊桑醇

- 生物沙尔

气化市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?