制造业市场规模、趋势、统计至2035年

行业: Healthcare全球生物 制造业市场规模预测至2035年

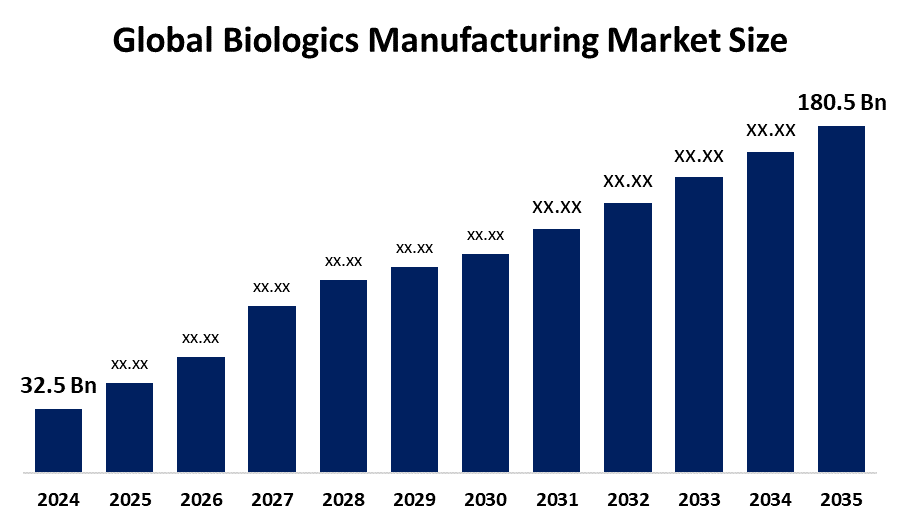

- 2024年全球生物制造市场规模估计为32.5亿美元

- 市场规模预计将在2025年至2035年约16.87%的CAGR增长。

- 预计到2035年全球生物制造市场规模将达到180.5亿美元

- 预计亚太在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据由球形洞察和咨询公司发表的一份研究报告,2024年全球生物制造业市场规模价值约为32.5亿美元,预计到2035年将增长到180.5亿美元左右,从2025年到2035年的复合年增长率为16.87%。 由于细胞和基因疗法制造技术的不断进步,随着生物制药部门的增长,生物制品制造市场有一些增长的机会。

市场概况

全球生物制品制造业的重点是生产从活生物体中衍生出来的复杂药物,称为生物制品. 生物制造涉及从活细胞中出产抗体和酶等大分子药物. 生物科技和药用公司通过活生物体制造mAbs(monoclonal抗体)或mRNA疫苗等生物学,规模大小不一,为传统小分子药物产品带来了若干优势. 对生药产品的需求日益增加,医学进步和慢性病的流行也日益增加,这是推动生物制品制造效率的几个因素。 在不断发展的生物制药业中,单一用途技术有助于满足日益增长的需要的药物制造,同时保持更高的安全和质量标准。 例如,在2025年4月,日本横滨工厂的合同开发和制造(CDMO)AGC Biologics增加了2个5,000升单用途生物反应器。

由于主要角色研发开支不断增加并扩大了伙伴关系,预计会出现创新和市场扩张。 例如,2025年3月,AstraZeneca宣布,它计划在今后五年中在北京投资25亿美元,以建立一个新的战略研发中心。 一些突破性技术,如3D生物印记,基因编辑和合成生物学,人工智能和机器学习等,正在推动全球生物logics制造市场猛增.

报告覆盖面

本研究报告根据不同部门和区域对生物制造市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响生物制造业市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了它们在生物制品制造市场的每一个分部门的核心能力。

全球生物制造业市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 32.5亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 16.87% |

| 2035 (英语) 价值投影: | 180.5亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 267 |

| 表格、图表和数字: | 135 |

| 覆盖的段: | 按制造方式、方式和COVID-19影响分析 |

| 涵盖的公司:: | Novartis AG、Pfize Inc、Amgen Inc.、Novo Nordisk A/S、AbbVie Inc.、Johnson & Johnson(Johnson & Johnson Services, Inc.)、Bristol-Myers Squibb 公司、Eli Lily and Company、F. Hoffmann La-Roche Ltd.、Woxi Biologics、FUJIFILM控股公司、Boehringer Ingelheim International GmbH、Lonza和Samsung Biologics |

| 陷阱与挑战: | COVID-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

生物制品制造市场主要是由不断扩大的生药工业所驱动. 例如,2025年6月,一家全球生物制药公司UCB宣布计划对美国新的、最先进的生物制品制造设施进行大量投资。 细胞和基因治疗制造技术的进步,加上有利的政府政策和投资,有助于推动市场增长。 此外,慢性病的日益流行,促使需要生物疗法作为有效的治疗方案,预计将促进市场增长。 根据IQVIA的案例研究,在2015年4月至2018年12月的4年间,为CD/UC(克罗恩病和溃疡性结肠炎)、RA(rheumatoid关节炎)和PSO(psoriasis)所开药的生物比例分别从16.3%增至21.3%,12.4%增至16.0%,3.2%增至7.7%.。

限制因素

生物制品制造市场受到生产成本和生产过程复杂程度等因素的限制。 此外,生物学的复杂性和新兴技术的一体化正在挑战市场增长。

市场分割

生物制品制造业市场份额分为: 制造方式、方式和疾病指示。 。 。 。

- 这个 合同制造 部分 2024年占市场份额最大的市场,接近10%至30%,预计在预测期间CAGR将大幅增长。。 。 。 。

根据制造方式,生物制品制造市场分为合同制造和内部制造. 其中,合同制造部门占了市场的最大份额,2024年占了近10%至30%,预计在预测期间CAGR将大幅增长。 由于污染的复杂性和风险,制药创新者越来越多地将其填充服务外包给专业的CMO。 随着对外包服务的日益增长的需求,对生物逻辑学和生物类似物的日益增长的需求正在推动合同制造部门的市场。

- T级他的单克隆抗体部分在2024年占了最大份额,约为40.37%,预计在预测期间在显著的CAGR增长。。 。 。 。

基于该模式,生物logics制造市场分为单克隆抗体(mAbs),生物同位素和重组蛋白质,疫苗,细胞和基因疗法,RNA基治疗等. 其中,单克隆抗体部分在2024年占了约40.37%的最大份额,预计在预测期间,CAGR会以显著增长. 大约25,000mAb被列在了林斯考特的"目录"中,其中大部分是小量(小于0.1克)出产,用于与法官相关的研究. 越来越多的以抗体为基础的治疗工具正在推动单克隆抗体部分的市场需求。

- T级他的肿瘤科在2024年占了38.5%的最大份额,预计在预测期间将增长到相当高的CAGR。。 。 。 。

根据疾病指示,生物逻辑制造市场分为肿瘤学,自体免疫障碍,传染病,神经障碍,心血管障碍等. 其中,肿瘤科在2024年占38.5%的最大份额,预计在预测期间,CAGR将增长。 加大研发努力,提高向癌症患者提供负担得起的生物医学的制造能力,有助于推动市场增长。 例如,2021年2月,Biocon Biologics有限公司(Biocon Biologics Ltd.)作为 " 癌症获取伙伴关系 " 的一部分,与克林顿健康获取倡议签署了一项协议,扩大获得拯救生命的癌症生物相似物的机会。

生物制造市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占 生物制品制造 市场在预计时间范围内。

预计北美在生物制造市场所占的份额在预计时间范围内将达到34%至41.8%。 北美的市场生态系统很坚固,有KBI Biopherma,牛津生物医学,Avid Bioservices,Bionova Science,以及Aldevron等获得A+资金的尖端创业企业存在. 本区域慢性病发病率的上升和主要生物制药公司的存在推动了对生物制品制造的需求。 例如,2025年6月,美国UCB扩大生物制造能力,预计将创造50亿美元的经济价值。 由于采用生物加工技术,生物同位素扩张,AI在制造业的融合,美国在北美地区领先生物制品制造业,2024年收入份额为48.1%.

预计在预测期间,在生物制造业市场,亚太区域的CAGR增长迅速。 由于人口众多,保健基础设施不断扩大,亚太区域的生物制造业市场蓬勃发展。 由于政府机构与生药公司之间日益加强的合作,研究能力不断提高,加速了药物的开发和商业化。 例如,2024年5月,Merck与韩国科学技术高级研究所(KAIST)签署了一项不具约束力的谅解备忘录,以推动韩国的研发生态系统用于工业应用。 2023年,中国在不断增长的生物制药业以及不断扩大的合同开发和制造组织(CDMOs)和生物合同制造组织(BCMOs)的推动下,以30.5%的比重领先于亚太生物制品制造业.

竞争性分析:

报告对生物制品制造市场所涉的关键组织/公司进行了适当的分析,并主要根据其提供种类、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 诺华集团

- 辉瑞公司

- 安源股份有限公司.

- 新北盘A/S

- 阿比维公司.

- 强生公司 (Johnson & Johnson服务公司)

- 布里斯托-迈尔斯·斯基布公司

- 伊莱·利利和公司

- F. 霍夫曼·拉-罗切有限公司

- Wu西生物

- FUJIFILM控股公司

- Boehringer Ingelheim国际有限公司

- 伦扎

- 三星生物学

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年9月,任,. 斐济 生物技术是世界领先的生物生物学、疫苗和先进疗法合同开发和制造组织,它宣布显著扩大与一家全球免疫学公司argenx SE的全球伙伴关系。

- 2025年9月,任,. Mycenax Biotech Inc.)是一家位于台湾的著名生物CDMO公司,宣布与日本的制药化学,制造和控制(CMC)专家SPERA PHARMA Inc.建立战略联盟.

- 在2025年7月, WuXi Biologics是全球领先的合同研究、开发和制造组织(CRDMO),它宣布开始建造一个新的模块化药品设施,这将成为该公司在新加坡的CRDMO中心的一部分。

- 在2025年5月,我们 Recipharm是一个主要的全球合同开发和制造组织,ProductLife Group(PLG)是一个全球供应商产品开发和监管事务服务机构,它宣布了一项战略协作,旨在支持(生物)制药公司加快临床试验和市场批准的时间,同时减少产品开发过程中的供应链、合规和监管挑战。

- 在2025年6月,我们 Agenus Inc.是免疫-肿瘤学创新的领先者,它宣布与Zydus生命科学有限公司(包括其子公司/附属公司)签署了确定的伙伴关系协议,下称“Zydus”,旨在加速临床发展,扩大全球制造规模,并扩大病人获得botensilimab和balstilimab(BOT/BAL)。

- 在2025年6月,我们 Simtra生物药 解决方案(Solutions)是一个专门研究无菌注射器的CDMO,它与德国达姆施塔特的Merck KGaA的生命科学业务组成了为期五年的战略联盟,在美国和加拿大作为MilliporeSigma运营.

- 在2025年3月, 三星生物公司扩展了合同制造业务,增加了世界前20家制药公司中的17家作为客户. 作为一个合同开发和制造组织,该公司为全球毒品制造者开发和生产生物药品。

- 2024年11月,,. 亨利乌斯和SVAX在MENAT市场建立了战略伙伴关系. 双方将在沙特阿拉伯建立合资企业,将亨利乌斯在生物学研究、开发和制造方面的领先能力与SVAX公司在注册、市场准入和商业化方面的当地专长结合起来。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视基于以下各部分对生物制造市场进行了分化: 1.

全球生物制造业市场 制造业模式

- 合同制造

- 住宅制造业

全球生物制造业市场 模式

- 单克隆抗体(MAbs)

- 生物类似和重组 蛋白质

- 疫苗

- 细胞基因治疗( G)

- RNA治疗方法

- 其他人员

全球生物制造业市场 疾病指数

- 肿瘤

- 自动免疫障碍

- 传染病

- 神经疾病

- 心血管 障碍

- 其他人员

全球生物制造市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?