石油天然气部门市场规模、份额、 趋势

行业: Automotive & Transportation2033年全球石油天然气部门航空服务市场透视预测

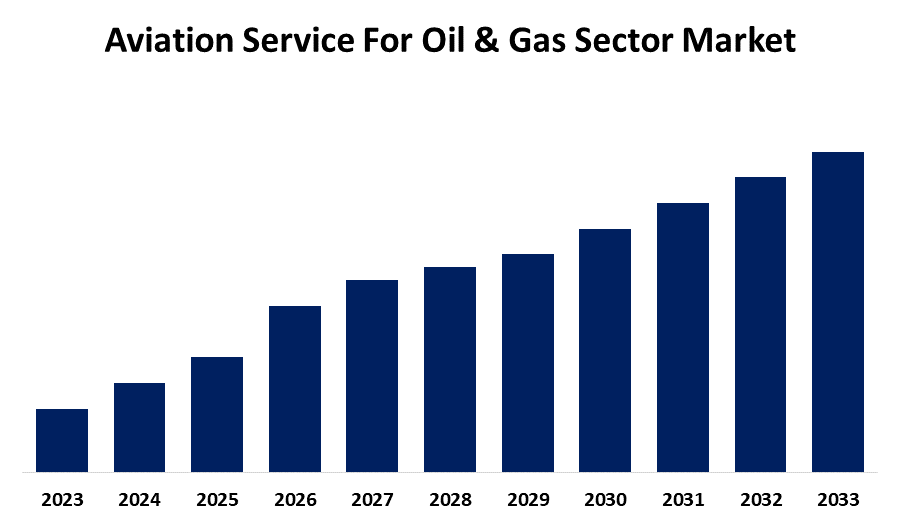

- 预计到2023年,全球石油天然气部门市场规模航空服务将占有很大份额

- 从2023年到2033年,市场规模以16.02%的CAGR增长。

- 石油和天然气部门市场规模全球航空服务预计到2033年将占有很大份额

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

石油天然气部门市场规模航空服务预计将保持显著增长。 于2033年分享,从2023年到2033年,在CAGR增长16.02%. 石油天然气部门市场的航空服务得益于中产阶级家庭数量的增加、低成本航空公司之间的激烈竞争、主要机场基础设施的发展以及有利的立法环境。 增加客运量、新兴国家和发展中国家的交通量以及基础设施的重大变化是推动该行业的一些主要因素。

市场概况

石油和天然气工业的航空解决办法包括机组运输、货运包机、航空救护车和燃料转移业务。 这些服务的市场分为两部分:一是石油和天然气种类;二是服务种类. 空运供应商优先部署更庞大的机队,以满足日益增长的客运需求. 在预期期间,预计各区域,特别是中国和印度等空中交通扩大的国家对飞机的需求会大幅增加。 过去三年来,印度的民航业逐渐成为了该国扩张最快的工业之一. 中产阶级也预测会急剧扩张,增加购买力. 因此,飞机和乘客的增加将推动全世界工业的增长。 中产阶级人均收入的上升使航空业对奢侈和舒适的需求增加,这也是助长全球航空燃料市场扩张的另一个因素.

报告覆盖面

这份研究报告根据各部门和区域预测收入增长的情况,对石油和天然气部门市场的航空服务市场进行分类,并分析每个分市场的趋势。 报告分析了影响石油和天然气部门市场航空服务的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在石油和天然气部门市场航空服务各分部门的核心能力。

机会

航空公司对替代航空燃料的需求日益增加

虽然发展为航空公司、机场、飞机制造商和航空融资供应商提供了巨大的机会,但增长战略需要考虑到可持续环境的日益增大的风险。 投资者、放款人和保险人日益认识到可持续性是金融风险评估和资本分配选择的一个关键组成部分。

挑战

供应可能短缺或延误

各种材料和设备供应可能出现的短缺或拖延可能对石油和天然气部门构成挑战。 其中包括起重机、化学品、水泥、管子、阀门、手套、专门劳动力、泵和电子设备。 此外,在预期时间内,飞机服务部门的有效后勤工作可能带来困难。 由于水管理服务费用不断增加,与工业扩张有关的困难可能更趋严重。

石油天然气部门市场航空服务 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 16.02% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 255 |

| 表格、图表和数字: | 125 |

| 覆盖的段: | 按服务类型、石油和天然气部门类型分列 |

| 涵盖的公司:: | Global Vectra Hilcorp Ltd., Air Charter Service, PrivateFLY, KEA, Ultimate Helicter, Reliance Industriesa, Oliver Wyman LLC, Schlumberger, Trans Ocean, PAS, Swire能源服务有限公司等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

石油天然气部门市场的航空服务受到若干因素的驱动,其中包括众多机场翻新的主要项目之一,以及由于客流量增加而导致新的机场大楼进一步推动市场扩张。 此外,航空燃料转让服务也对市场产生积极影响。 由于广泛的社会经济和旅游业趋势正在推动全球航空服务对石油和天然气部门市场的扩展,定期乘飞机旅行的人数预计将迅速增加。

限制因素

预计燃料价格是阻碍石油和天然气部门市场航空服务增长的主要因素。 市场扩张可能会被高成本所阻碍. 由于航空燃料是布伦特原油的衍生物,因此布伦特原油的价格上涨是燃料成本上升的原因.

市场分割

石油天然气部门市场份额的航空服务分为服务类型和石油天然气部门类型.

- 燃料转移服务部分在市场占主导地位,在预测期间市场份额最高。

根据服务类型,石油天然气部门市场的航空服务分为机组人员流动、货运包机、航空救护车、机上快递员和燃料转运服务。 其中,燃料转移服务部分占据市场主导地位,在预测期间市场份额最高. 航空业石油和天然气部门燃料转移服务增加的主要原因之一是整个行业对可靠和有效的燃料运输的需求日益增加。

- 预计岸上部分在预测期间将以最高CAGR增长。

根据石油和天然气部门的类型,石油和天然气部门市场的航空服务分为离岸和岸上两种。 其中,岸上部分预计将在预测期间以最高CAGR增长. 陆上石油和天然气生产、打井和钻井活动的增加正在推动石油和天然气工业的全球航空服务市场。 它还包括陆上燃料管理、储存和转移服务,以满足陆上设施的业务需要。 使陆上石油和天然气设施能够高效和安全地运作,需要为石油和天然气部门提供陆上航空服务。

石油和天然气部门市场航空服务的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在预计时间范围内占石油和天然气部门市场航空服务的最大份额。

获取有关此报告的更多详细信息 -

北美预计在预计时间范围内占石油和天然气部门市场航空服务的最大份额。 预计北美石油和天然气部门的航空服务市场将占有最大的市场份额。 越来越多地使用尖端方法和政府方案,支持无害环境的航空燃料使用,支持了该区域的市场扩张。 费用低廉的航空公司的覆盖面很广,新兴经济体的基础设施迅速发展,是扩大的主要动力。

预计在预测期间,亚太区域的石油和天然气部门市场航空服务CAGR增长最快。 亚太区域的石油和天然气部门航空服务全球市场预计将迅速扩大。 在整个预期期间,扩大这些新兴经济体的私人和政府对航空设施建设的投资将进一步支持市场增长。

竞争性分析:

报告对航空服务中涉及石油和天然气部门市场的关键组织/公司进行了适当分析,并主要根据其产品提供、业务概况、地域存在、企业战略、分部市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 全球Vectra Hilcorp有限公司.

- 包机服务

- 私人,韩国

- 最终直升机

- 依赖工业a

- 奥利弗·怀曼有限责任公司

- 斯克伦伯格

- 横洋

- 考绩制度

- 斯威尔能源服务有限公司.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年10月,任相国. Honeywell and Air Products透露出,Honeywell决定以18.1亿美元的价格购买AirProducts的液化天然气(LNG)加工技术和设备业务,进行全现金交易. 这几乎是预期的2024年EBITDA的13倍.

- 2024年7月,任相国. Falcon Aviation是直升机服务的主要提供者,它宣称已经加强了与莱昂纳多的长期合作,在其机队中增加了AW139型中间双引擎直升机,支持能源部门.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视公司根据以下各部分对石油天然气部门市场的航空服务进行了分解: 机能部:

按服务类型分列的全球石油天然气部门市场航空服务

- 乘员运动

- 货物合同

- 空中救护车

- 机上库里尔

- 燃料转移服务

石油和天然气部门市场全球航空服务,按石油和天然气部门类型分列

- 离岸

- 陆上

全球石油天然气部门市场航空服务,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?