航空市场规模、份额、趋势、分析报告 2035

行业: Aerospace & Defense2035年全球航空市场透视预测

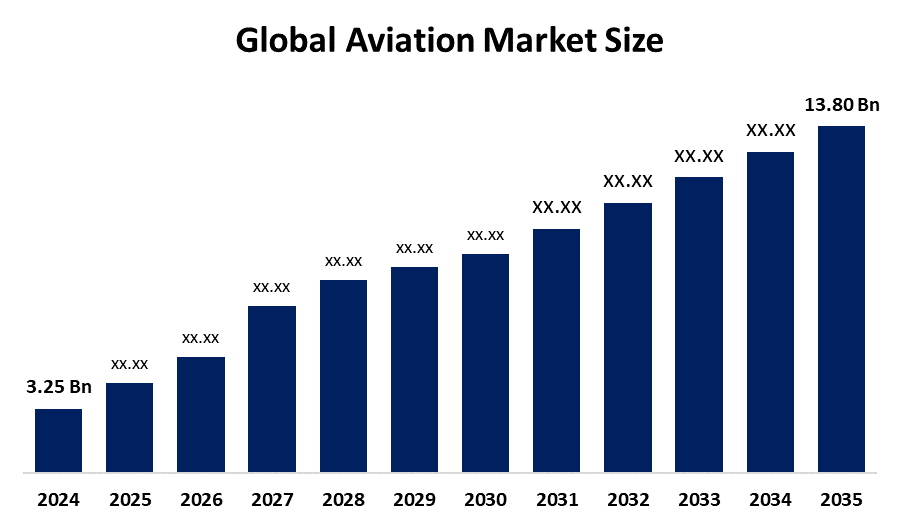

- 2024年全球航空市场规模估计为3.25亿美元

- 从2025年到2035年,市场规模预计将在大约14.05%的CAGR增长。

- 预计到2035年全球航空市场规模将达到13.80亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,2024年全球航空市场规模价值约为32.5亿美元,预计到2035年将增长到13.8亿美元左右,从2025年到2035年的复合年增长率为14.05%. 航空市场的机会包括:对国际旅行的需求不断增加;先进飞机和可持续航空燃料等技术进步;货物运输需求增加;新兴经济体扩大;数字化程度提高;国际互联互通程度提高,所有这些都能促进经济增长和提高工业业务效率。

市场概况

支持利用飞机进行客运、货运和商务旅行的设计、制造、运营、维修和辅助服务都包含在全球机械空运生态系统中,即航空市场。 它包括了固定翼、旋转翼和新的城市空中交通平台,以便实现无缝连接。 它由国家和国际组织管理,包括美国联邦航空管理局(FAA)和国际民用航空组织(ICAO). 2025年9月,国防部启动了一项重大国防采购,与HAL最后敲定了97架Tejas Mark-1A飞机的合同,其中包括68架战斗机和29架双座飞机。 从2027-28年开始,将在6年内完成交付及相关设备。 航空业的增长轨迹和运营动态是由广泛的经济、技术、监管和人口问题所驱动的。 主要因素之一是全世界对航空旅行的需求稳步上升,其驱动力是可支配收入增加、中产阶级人口增加以及消费者对快速有效运输的日益渴望。

报告覆盖面

这份研究报告根据不同部门和区域对航空市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响航空市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩大、推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在航空市场每个分部门的核心能力。

全球航空市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 3.25亿美元 |

| 预测周期: | 2024 — 2035 (英语) |

| 预测期间复合年增长率 2024 — 2035 (英语) : | CAGR of 14.05% |

| 024 — 2035 (英语) 价值投影: | 13.80亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 应用,技术 |

| 涵盖的公司:: | 空中客车SE、波音公司、Embraer S.A.、Bombardier公司、Textron Aviation、湾流航空、Dassault Aviation、COMAC、三菱飞机公司、Pilatus Aircraft、贝尔直升机、通用电气航空航天公司、Rolls-Royce控股公司、Honeywell Aircos、Collins航空航天公司、Pratt & Whitney、CFM国际公司、空中客车直升机公司、Leonardo直升机公司、Robinson直升机公司和其他区域玩家 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

国际贸易和全球化也是推动航空工业的重要因素。 空中旅行仍然是远途运输货物、促进国际供应链、促进电子商务和对时间敏感的物流的最快捷方式。 可持续的航空燃料、电动推进系统和数字技术,包括改进的空中交通管理系统、预测维护以及人工智能,都为航空市场做出了贡献。 由于公司继续在国际上扩张,越来越需要可靠的空运服务,对机队和货物装卸基础设施的投资因此火上浇油。 航空市场的扩大也受到法律法规的大力推动.

限制因素

航空业受到运营成本高,燃料价格起伏不定,监管严格,基础设施制约,环境问题,经济条件不稳定等的限制. 在国际航空部门,供应链中断和地缘政治冲突可能限制机队增长、业务效力和长期战略规划。

市场分割

航空市场份额分为供货、技术、有效载荷/能力、应用和最终用户。

- T级系统/组件部分占2024年的最大份额,预计在预测期间,CAGR将增加。。 。 。 。

根据报价,航空市场分为飞机类型(商用飞机、商务喷气机、通用航空飞机、军用飞机、直升机、空管/机场和货机/空运机)、系统/部件(机身、发动机、航空系统、机舱内部、起落架、飞机照明、飞行控制系统、电力系统、燃料系统、推进系统、导航和通信系统)、服务(维修、维修和检修(mro)、工程和技术服务、租赁和机队管理、培训和模拟、地勤、飞机改装和升级以及航空服务)。 其中,系统/组件部分在2024年所占的份额最大,预计在预测期间,CAGR将增加。 这些部分在保证商业、军事和通用航空部门的飞机性能、安全和业务效力方面的重要性是系统/部件类别的原因。 机队现代化、技术改进和严格的安全规则正在推动对机体、发动机、航空设备、飞行控制系统、推进系统以及导航和通信系统等关键部件的需求。

- 2024年,常规飞机部分所占份额最大,预计在预测期间,CAGR将增长。

根据该技术,航空市场分为:常规飞机、电动和混合电动飞机、与苏丹武装部队兼容(可持续航空燃料)、自主/遥控驾驶飞机和氢气飞机(正在出现)。 其中,2024年,常规飞机机段所占份额最大,预计在预测期间,CAGR将增加。 在商业、货运、通用航空和军事活动中广泛使用常规喷气和涡轮螺旋桨飞机是驱动常规飞机部分的主要因素。 这一类别是航空公司和国防运营商的首选,因为它已经建立了制造程序,与全球基础设施相兼容,并表现出业务可靠性。

- 窄体部分占了2024年市场收入最高的部分,预计在预测期间CAGR将增长。

根据有效载荷/容量,航空市场分为窄体式,宽体式,区域式喷气式,轻型和非常轻型喷气式,重型货机,中轻型货机,和单引擎对双引擎. 其中,窄体部分占了2024年市场收入最高的部分,预计在预测期间CAGR将增长。 窄体飞机对发达和新兴市场来说都是理想的,因为对中短途商业航班的需求很高,而且价格可承受,业务效率高,燃料消耗更低。 由于机队的扩充,更换周期,以及全球航空客量的增长,狭长的机身类别预计会增长.

- 客运段占2024年市场收入最高,预计在预测期间,CAGR将增长。

根据申请,航空市场分为客运,货物运输,监视和侦察,搜救,培训,航空勘测和测绘,旅游和包机等. 其中,客运段占了2024年市场收入最高的部分,预计在预测期间CAGR将增长。 不断增长的中产阶级人口,可支配收入的增加,全球航空旅行需求的扩大,以及国内与国际目的地之间的连通性改善,是客运市场的主要驱动力. 机队的成长,低成本的航空母舰业务,以及全球商业航空基础设施的翻新,都为本段的成功做出了贡献.

- T级他的商务航空公司部分占2024年市场收入最高,预计在预测期间CAGR将增长。。 。 。 。

以最终用户为基础,航空市场分为商业航空公司,商业航空运营商,军事和国防部队,通用航空飞行员/所有人,货物和后勤运营商,飞机租赁公司,MRO供应商,以及机场和地勤服务供应商. 其中,商业航空公司部分占2024年市场收入最高,预计在预测期间CAGR将增长。 对航空旅行的需求增加、客流量增加以及全球航空公司机队不断扩张是商业航空公司市场的主要驱动力。 机队现代化、低成本载体的扩大、连通性改善、以及全球机场基础设施和业务效率方面的重大支出都有助于市场的发展。

获取有关此报告的更多详细信息 -

航空市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占 航空 市场在预计时间范围内。

预计北美在预计时间范围内将占航空市场的最大份额。 该区域高度发达的航空基础设施,包括重要的国际机场,尖端的空中交通管制系统,以及强大的航空母舰网络等,是北美成功的主要原因. 由于当地和国际客运量高以及可靠的货物运输系统,市场仍在扩大。 此外,本区域的长期领导地位还得到持续投资于节能飞机、数字化业务和可持续航空解决方案等技术进步的支持。 FAA在美国交通部下启动了其2025年9月的eVTOL整合试点方案,根据关于空中交通管理的第14307号行政命令,推进了12个州的城市空中交通.

预计在预测期间,亚太区域航空市场CAGR增长迅速。 由于迅速城市化、可支配收入增加和中产阶级的增长,亚太航空市场对国内和国际航空旅行的需求正在上升。 通过投资机场基础设施,如建造新机场和更新现有机场,使整个区域的连通性得以加强。 电子商务、国际贸易和货物运输的扩大也推动了对空运服务的需要。 2025年7月,国际民航组织与21个国家启动了亚太航空计划现代化,旨在协调空域管理,并到2030年通过卫星导航将飞行延误率降低15%.

竞争性分析:

报告对航空市场内参与的主要组织/公司进行了适当的分析,并主要根据它们的提供类型、业务概况、地域存在、企业战略、分部市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 空中客车SE

- 波音公司

- Embraer S.A. (英语).

- 轰炸机公司

- 特特伦航空

- 湾流航空

- 达索航空

- 商经常委会

- 三菱飞机公司

- 皮拉图斯飞机

- 贝尔直升机

- 通用电气航空

- 罗尔斯莱斯控股公司

- Honeywell 航空航天公司

- 科林斯航空航天公司

- 普拉特和惠特尼

- 调频 国际

- 空中客车直升机

- 莱昂纳多直升机

- 罗宾逊直升机连

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年9月,任,. 国防部与印度斯坦航空有限责任公司(HAL)为印度空军推出了97架Tejas Mark-1A轻型战斗机的合同,其中包括68架战斗机、29架双座飞机和相关设备,从2027-28年开始,计划6年交货。

- 在2025年2月, 代理执行 Jets与Flexjet发起了一项重大协议,最终完成了182架商业喷气式飞机的购买,包括Praetor 600,Praetor 500,Phenom 300E等型号,以及一个强化的成套服务,另外还有30架飞机的选择,在五年内Flexjet的机队几乎翻了一番.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视公司根据以下各部分对航空市场进行了分化: 1.

全球航空市场,通过提供

- 飞机类型

- 商用飞机

- 商业喷气机

- 通用飞机

- 军用飞机

- 直升机

- 无人驾驶飞行器/无人驾驶飞机

- 货机/货运机

- 系统/组件

- 机身

- 发动机

- 航空系统

- 旅馆

- 着陆

- 飞机照明

- 飞行控制系统

- 电气系统

- 燃料系统

- 推进系统

- 导航和通信 系统

- 服务

- 维修、维修和整改

- 工程和技术 服务

- 租赁和车队管理

- 培训和模拟

- 地勤服务

- 飞机修改和升级

- 航空信息技术服务

全球航空市场,按技术分列

- 常规航空器

- 电气和混合电子飞机

- 苏丹武装部队兼容性(可持续航空燃料)

- 自主/远程试验

- 氢飞机(出现)

全球航空市场,按有效载荷/能力分列

- 紧身

- 宽体

- 区域喷气机

- 轻型和非常轻型喷气机

- 重型货机

- 中型和轻型货运飞机

- 单引擎对双引擎

全球航空市场,应用

- 客运

- 货运

- 监视和侦察

- 搜索和救援

- 培训

- 空中测绘

- 旅游业章程

全球航空市场,按最终用户分列

- 商业航空公司

- 商业航空运营商

- 军事和国防部队

- 通用航空飞行员/机长

- 货物和后勤 运算符

- 飞机租赁公司

- MRO 供应商

- 机场和地面服务提供商

全球航空市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?