汽车粉末冶金部件市场规模,分析至2035年

行业: Automotive & Transportation全球汽车粉末冶金组件市场透视预报至2035年

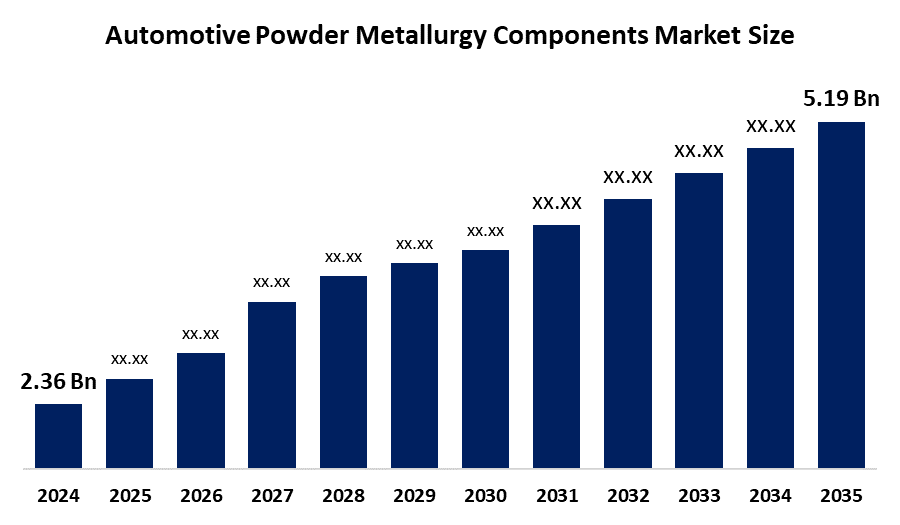

- 2024年全球汽车粉末冶金零部件市场规模估计为2.36亿美元

- 市场规模预计在2025-2035年CAGR增长7.43%左右

- 世界汽车粉末冶金部件市场规模预计到2035年达到5.19亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球汽车粉末冶金零部件市场规模在2024年价值约为2.36亿美元,预计到2035年将增长到5.19亿美元左右,2025年和2035年的复合年增长率为7.43%。 对轻量级、节能型汽车的需求不断增加、材料技术的改进、负担得起的生产以及全球日益使用的电动和混合动力汽车为汽车粉末冶金部件市场提供了机会。

市场概况

汽车活性粉末冶金元件市场表明,全球工业生产、分销和使用由汽车工业活性粉末冶金工艺制造的元件。 粉末冶金(Powder memorgy)是一种通过将粉末金属收紧并随后进行结晶来制造金属零件的过程. 汽车粉末冶金元件工艺往往能高效地使用材料,能够灵活地设计,成本更低. 汽车粉末冶金元件市场所出产的部件有齿轮,轴承,灌木,以及用于汽车发动机,传动,拖车和制动等结构部件.

促使汽车粉末冶金组件市场增长的主要因素之一是对节能车辆的需求日益增加。 PM技术正被用于开发节能车辆;它有望维持汽车粉末冶金组件市场的增长. 此外,由于对轻量级高性能汽车零部件的需求日益增加,使用粉末冶金工艺的技术进步,以及节能车辆的任务,汽车粉末冶金组件的增长也得到了推动.

报告覆盖面

这份研究报告根据不同部门和区域对汽车粉末冶金部件市场进行分类,预测收入增长,并分析每个分市场的趋势。 报告分析了影响汽车粉末冶金组件市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在汽车粉末冶金组件市场每个分部门的核心能力。

汽车粉末冶金部件市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.36亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 7.43% |

| 2035 (英语) 价值投影: | 5.19亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 150 |

| 覆盖的段: | 按部件类型、应用和地区分列的车辆类型. |

| 涵盖的公司:: | TRIS公司,DIAMET CORPOLINCE,PORITE CORPOLINCE,杉通电接合金有限公司,日地化工有限公司,GKN粉金冶金公司,约翰逊电气公司,米巴公司,马勒·贝赫尔公司,仓边工业公司,PMG控股股份有限公司,Fine Sinter股份有限公司等. |

| 陷阱与挑战: | Covid 19 影响挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

可持续性的提高、所需的机械化的减少以及成本效益高的大规模生产都有助于汽车粉末冶金部件的市场扩张。 轻量级,节能型汽车的需求日益增长,粉末冶金技术的发展,量产可承受,电动车辆的用量不断扩大等,是推动汽车粉末冶金部件市场发展的主要因素. 预计PM元件的使用增加是汽车粉末冶金元件市场增长的主要因素. 此外,全球汽车生产量不断提高,排放标准更加严格,这正在推动在各种车辆部门采用火药冶金等尖端制造技术。

限制因素

初期工具成本高,大型复杂零件的生产受限,原材料价格起伏不定,以及其他制造工艺的竞争,是限制汽车粉末冶金部件市场的主要因素.

市场分割

汽车粉末冶金部件市场份额分为部件类型,车辆类型,制造工艺,应用,终端用户等.

- 钢粉组件 部分 2024年市场占据主导地位,预测预测在预测期间CAGR将大幅增长。。 。 。 。

根据成份类型,汽车粉末冶金成份市场分为钢粉成份,铝粉成份,铜粉成份,镍粉成份,磁粉成份,石墨混合成份等. 其中,钢粉元件部分在2024年占据了市场主导地位,预计在预测期间CAGR会大量增长. 钢铁令人难以置信的机械强度,寿命和可负担性使它成为生产齿轮,轴承等重要汽车零部件和结构元件的绝佳选择,而结构元件是驱动钢粉组件市场的主要因素.

- T级他在2024年占了最大份额,预计在预测期间CAGR将增长。 。 。 。

根据车辆类型,汽车粉末冶金元件市场分为客车,商用车,电动车. 其中,客车段在2024年占了最大份额,预计在预测期间,CAGR将显著增长. 全世界生产的大量客车以及日益注重生产能满足严格环境规则的轻量级,节能部件是客车市场的主要驱动力.

- 2024年,报刊和烧结部分所占份额最大,预计在预测期间,CAGR将增加。

基于制造工艺,汽车粉末冶金元件市场分为压活和接活,金属注入模具(MIM),添加剂制造,热同位素活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性 其中,新闻和烧结部分在2024年占了最大份额,预计在预测期间,CAGR将增加。 具有出色的机械品质和维度精确度的组件的成本效益,效率和生成能力是新闻和打结片段的主要原因. 需求仍在被驱动,而持续的市场扩张则得益于该过程的可扩展性和对大众制造的适宜性.

- 在2024年,发动机部件部分占了最大份额,预计在预测期间,CAGR将增长。

根据应用,汽车粉末冶金组件市场分为发动机组件,传动组件,制动组件,起动和相轮组件,燃料系统组件,排气系统组件,转向架和悬浮组件,底盘和车体组件等. 其中,发动机组件部分在2024年占了最大份额,预计在预测期间CAGR将增长。 日益需要高性能、轻量级和长效发动机部件,以提高燃料节约和降低排放,是发动机部件市场的主要驱动力。

- 最初的设备制造商部分在2024年占有最大份额,预计在预测期间,CAGR将增长。

基于最终用户,汽车粉末冶金组件市场分为原设备制造商(OEMs)和后市场供应商. 其中,原设备制造商部分占2024年的最大份额,预计在预测期间CAGR将增长。 OEMs在制造新车时倾向于使用溢价,轻量级,价格合理的粉末冶金部件来提高性能,燃油效率,并遵守严格的管理标准,是原设备制造商(OEMs)部分的主要驱动力.

汽车粉末冶金元件市场区域段分析.

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占 汽车粉末冶金组件 市场在预计时间范围内。

获取有关此报告的更多详细信息 -

亚太区域预计在预计时间范围内拥有最大的汽车粉末冶金市场份额。 亚太区域的动力是汽车制造业蓬勃发展以及区域对轻量级、节能汽车的需求不断增长。 中国、日本、韩国和印度是主要供应商之一,因为它们的工业基础强大,供应链完善,对最先进的汽车技术的投资不断增加。 粉末冶金技术的采用得到政府促进区域制造和环境可持续性的有利政策的进一步帮助。 该区域在市场上的支配地位也在很大程度上归因于持续的技术发展和合理定价的劳动力。

预计在预测期间,北美将在汽车粉末冶金组件市场快速CAGR增长。 对轻量级,高性能汽车部件的需求与日俱增,现代制造方法的使用也日益被使用,这正在推动北美的发展. 该领域受益于大量顶级汽车制造商和一级供应商以及以高效和创新材料为中心的积极研发努力。 对清洁汽车技术和政府奖励的投资有助于扩大燃料市场。 通过目前的技术发展,美国和加拿大预计将率先扩大区域。

竞争性分析:

报告对汽车粉末冶金部分市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- TRIS公司.

- 外交会议

- 证券公司

- (原始内容存档于2017-10-21). Sumitomo Electric Sintered Aloy, Ltd.

- Hitachi化学有限公司

- GKN 粉末冶金

- 强生电器公司

- 米巴语Name

- 马勒·贝赫尔

- 仓边工业

- PMG 控股股份有限公司

- Fine Sinter Co., Ltd. (英语).

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2024年10月,任相国. 用于质子交换膜(PEM)电解的Porous Transport Lails(PTL)由粉末冶金领域的世界领先者GKN粉末冶金公司(GKN Powder Metellgy)推出,为工业和汽车应用提供了有创意,可持续的解决方案. 该溶液的目标是通过降低其总的环境影响并提高效率来转变氢能生产.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出汽车粉末冶金元件市场,基于以下分出部分: 1.

全球汽车粉末冶金部件市场,按部件类型分列

- 钢粉组件

- 铝粉末组件

- 铜粉元件

- 镍粉组件

- 磁粉(用于EV电动机和传感器)

- 石墨混合粉末

- 其他人员

全球汽车粉末冶金组件市场,按 车辆类型

- 客车

- 商用车辆

- 电力车辆

全球汽车粉末冶金元件市场,按制造工艺分列

- 按下和点火

- 金属喷出物

- 添加制造业

- 热静压(HIP)

- 寒冷的静态 按键

全球汽车粉末冶金组件市场,按应用

- 引擎组件

- 传输组件

- 刹车组件

- 启动器和替代器 构成部分

- 燃料系统组件

- 耗尽系统组件

- 引导和暂停 构成部分

- 底盘和正文部件

- 其他人员

全球汽车粉末冶金元件市场,按终端用户分列

- 原设备制造商(OEMs)

- 售后供应商

全球汽车粉末冶金部件市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?