全球汽车网络安全市场规模,份额, 趋势

行业: Information & Technology全球汽车网络安全市场洞察预测至2032年.

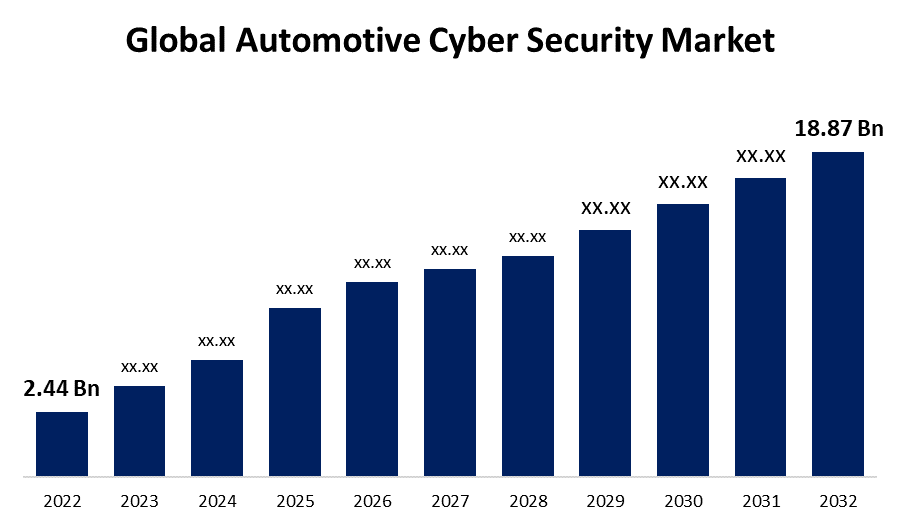

- 汽车网络安全市场在2022年的价值为244亿美元。

- 从2023年到2032年,该市场以22.7%的CAGR增长

- 到2032年,全球汽车网络安全市场预计将达到18.87亿美元。

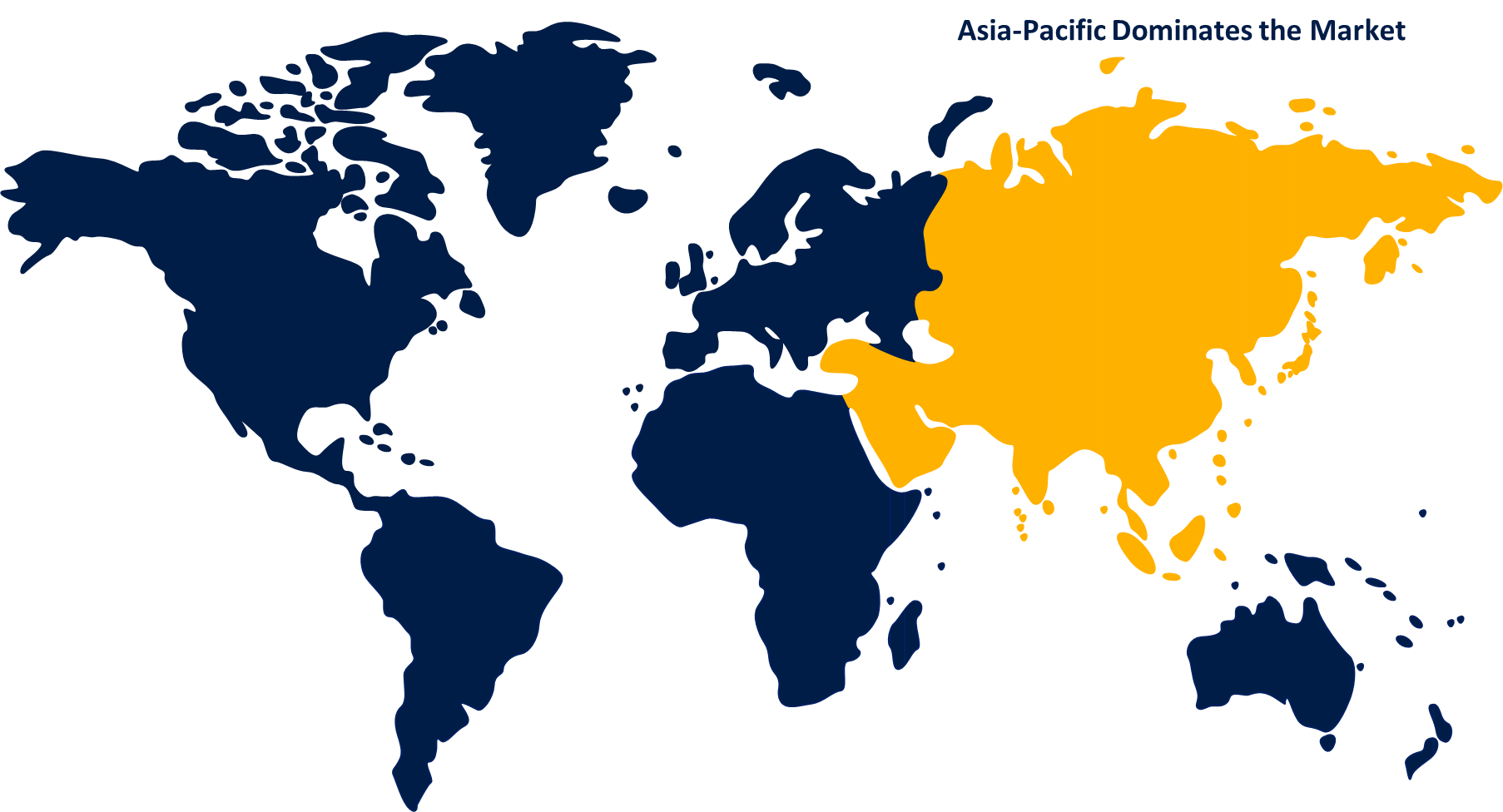

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2032年全球汽车网络安全市场将达到18.87亿美元,在2022-2032年的预测期间,CAGR为22.7%。

市场概况

汽车网络安全指为保护车辆免受网络威胁和未经授权的访问而采取的措施. 随着现代车辆先进技术的互联互通和集成程度不断提高,网络攻击风险大幅上升. 汽车网络安全旨在保护车辆内的关键系统和网络,包括信息娱乐系统、发动机控制单元和自主驾驶特性。 它涉及实施强有力的安全协议、加密技术、入侵探测系统以及安全通信协议,以防止未经授权的访问、数据被破坏和对乘客安全的潜在风险。 此外,持续监测、威胁情报和脆弱性评估对于查明和应对新出现的威胁至关重要。 汽车业和监管机构日益注重提高网络安全标准,以确保车辆使用者的安全和隐私。

报告覆盖面

这份研究报告根据不同部门和区域对汽车网络安全市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响汽车网络安全市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了其在汽车网络安全市场每个分部门的核心能力。

全球汽车网络安全市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 2.44亿 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 22.7% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 根据安全类型, 按车辆类型、应用、服务、区域和COVID-19影响分析 |

| 涵盖的公司:: | Vector Informatik GmbH, Broadcom Inc., Denso Corporation, Honeywell International, Inc., Guard Knox Cyber-Technologies Ltd., Karamba Security, Synophys, 上游安全, Scientigo Limited, ESCRYPT, RunSafe Security, Intrend Micro, Harman International, Trillium Security Incurity, STMicroecios, Infineon Technology AG, NXP 半导体,Bosch 移动解决方案,微芯技术等. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

汽车网络安全市场受到若干因素的驱动,如越来越多地采用连接和自主的车辆,引起了人们对网络威胁的关切,促使需要强有力的安全解决方案。 要求执行车辆网络安全措施的严格政府条例和行业标准推动了市场增长。 对车辆的网络攻击日益增多,如远程黑客攻击和擅自进入,提高了汽车制造商和消费者的认识,推动了对汽车网络安全解决方案的需求. 此外,将先进技术,如物联网(IOT)和人工智能(AI)纳入车辆,增加了攻击表面,需要加强网络安全。 此外,流动服务和共享运输的上升趋势需要安全和受到保护的车辆网络,从而进一步推动汽车网络安全解决方案的市场。

限制因素

汽车网络安全市场面临影响其增长的某些制约因素。 在车辆中实施强有力的网络安全措施所涉费用高昂,对小型汽车制造商和有预算意识的消费者来说尤其如此。 网络威胁的复杂性和不断演变的性质要求对研发进行持续投资,这会给汽车公司造成资源紧张. 此外,不同区域和国家缺乏标准化的网络安全条例,给执行连贯一致的安全措施带来了挑战。 此外,不同车辆系统之间的互操作性问题以及对性能和用户经验的潜在影响会阻碍广泛采用汽车网络安全解决方案。

市场分割

- 在2022年,无线网络部分占了大约38.5%的市场份额

在安全类型的基础上,全球汽车网络安全市场被分割成端点,应用和无线网络. 无线网络段已出炉,成为汽车网络安全部门最大的市场份额持有者. 这可归因于车辆中无线技术的连通性和一体化日益增强,扩大了潜在的网络威胁的攻击面. 车辆具有Wi-Fi,蓝牙和蜂窝网络等功能,更容易被未经授权的访问和数据被破坏. 因此,越来越需要强有力的网络安全解决方案来保障车辆内的无线网络的安全。 连接和自主车辆的兴起严重依赖无线通信进行车辆到车辆(V2V)和车辆到基础设施(V2I)的接通,以及空中更新. 这进一步强调了保护无线网络免受网络攻击的重要性. 此外,监管举措和行业标准要求执行无线网络的网络安全措施,推动对相关解决方案的需求。 因此,无线网络部分在汽车网络安全市场上占有最大的市场份额.

- 2022年,以超过35.2%的市场份额为主的入娱乐部分.

根据应用类型,全球汽车网络安全市场被分入ADAS和安全系统,信息娱乐,机体电子,动力列车,以及远程数据. 信息娱乐部分已崛起为汽车网络安全行业最大市场份额持有人. 由于现代车辆日益融合先进的信息娱乐系统,这些系统提供广泛的功能,包括娱乐、导航、通信和连通性,因此有若干因素导致其支配地位。 这些系统往往依赖于复杂的软件和通信协议,使它们容易受到网络威胁. 因此,汽车制造商和消费者都在优先考虑信息娱乐系统的网络安全措施,以保护敏感的个人和车辆数据。 信息娱乐部分更暴露于外接上,如蓝牙,Wi-Fi和蜂窝网络,这增加了未经授权访问和潜在网络攻击的风险. 因此,需要保护这些系统免受弱点和破坏,这助长了对强有力的网络安全解决方案的需求,使信息娱乐部分成为汽车网络安全市场上最大的市场份额持有者。

汽车网络安全市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美在2022年占据了市场主导地位,收入份额超过34.1%.

获取有关此报告的更多详细信息 -

基于区域,北美已崛起为汽车网络安全部门的主导市场. 由于北美是世界上一些主要的汽车制造商和技术公司的所在地,驱动着网络安全解决方案的创新和投资,因此其市场主导地位有几个关键因素。 本区域的连接和自主车辆采用率较高,增加了对强有力的网络安全措施的需求。 北美严格的政府法规和行业标准授权车辆实施网络安全规程,进一步推动了市场. 此外,高度发达的汽车基础设施、成熟的网络安全生态系统以及对消费者安全和隐私的高度重视,都有助于北美的市场主导地位。 此外,本区域还得益于强有力的研发环境以及汽车制造商、技术公司和网络安全公司之间的合作,促进了这一领域的进步。

最近的事态发展

- 2023年1月 (英语).汽车技术国际中心(ICAT)认证了用于安全和遵守当地条例的汽车,它宣布它打算投资一个将发展网络安全技能的设施。

竞争性分析:

报告对全球汽车网络安全市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

公司名单:

- 矢量信息学 黄金

- Broadcom Inc. (英语).

- 登索公司

- Honeywell国际有限公司.

- 卫视诺克网络科技有限公司.

- 卡兰巴安全局

- 精神病

- 上游安保

- 塞西戈有限公司

- 学校

- RunSafe安全有限公司

- 趋势微

- 哈曼国际

- ium安全股份有限公司.

- STMicro电子学

- Infineon技术公司

- NXP 半导体

- Bosch流动解决方案

- 微芯片技术

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2022至2032年全球、区域和国家各级的收入情况。 球形透视已分出基于以下部分的全球汽车网络安全市场:

汽车网络安全市场,按安全类型

- 终点

- 应用

- 无线网络

汽车网络安全市场, 按车辆类型

- 客车

- 商用车辆

- 电气车辆

汽车网络安全市场,按应用

- ADAS 安全系统

- 娱乐

- 机体电子

- 火车

- 电报

汽车网络安全市场,按服务

- 车辆服务

- 外部云服务

汽车网络安全市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?