汽车复合产品市场规模、趋势、预测至2033年

行业: Chemicals & Materials全球汽车复合产品市场透视预测至2033年

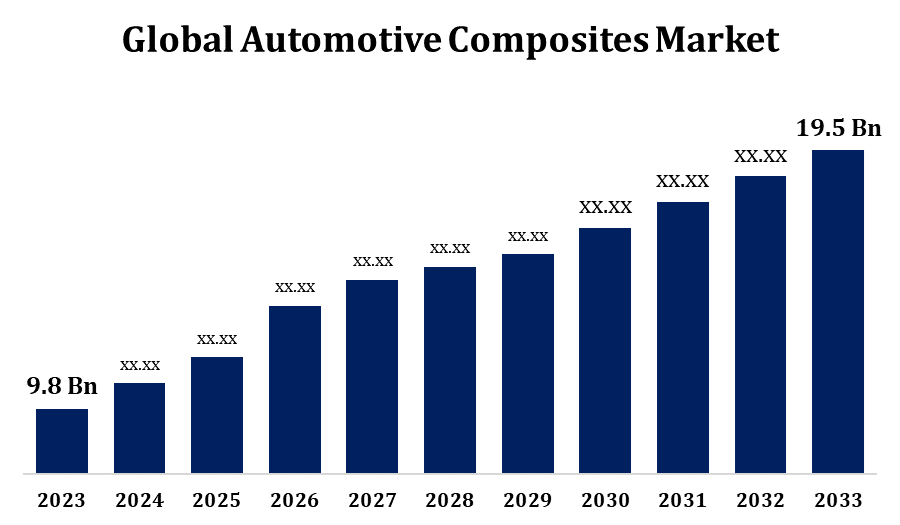

- 汽车复合市场在2023年的价值为98亿美元.

- 从2023年到2033年,市场规模以7.12%的CAGR增长.

- 预计到2033年,全球汽车复合市场将达到195亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球汽车复合市场将达到195亿美元,在2023至2033年的预测期间,CAGR为7.12%。

汽车复合材料市场正在迅速发展,其驱动力是需要具有更高性能的轻量级,节能的车辆. 复合物结合了碳纤维,玻璃纤维等材料和天然纤维,提供了高强度-重量比和耐久性,使它们成为汽车应用的理想. 受益的关键部门包括电动车辆,因为复合材料有助于抵消电池重量,提高效率。 主要汽车制造商越来越多地在结构、内饰和外饰中使用复合材料,以满足严格的排放和安全规定。 然而,高昂的生产成本和复杂的制造过程对市场扩张提出了挑战. 循环利用和生物复合材料的创新提供了增长潜力,特别是在可持续性问题增加的情况下。 亚太,北美,欧洲的市场份额居于领先地位,中国,美国,德国等地的汽车枢纽需求强劲.

汽车复合市场 价值链分析

汽车复合材料市场价值链涉及原材料供应商、复合材料制造商、零件制造商、汽车电子产品和最终用户。 原料,如碳纤维、玻璃纤维和树脂,均取自化学品供应商,由复合制造商加工成薄片、预加工品或模具部件。 然后由部分编织器创建出像体面板,结构部件,以及内部组件等专业组件. 汽车OEMs将这些组件整合到车辆中,利用复合材料的轻量级高强度品质来提高燃料效率和达到排放标准. 在电动车辆(EVs)中,复合材料通过减重来提高射程起关键作用. 随着对耐用、生态友好材料的需求增加,价值链日益强调再循环和生物复合材料的创新,以适应可持续性趋势,进一步支持市场扩张。

汽车复合产品市场机会分析

汽车复合产品市场由于对轻量级、节能车辆的需求和日益增加的电动车辆的采用,提供了巨大的增长机会。 碳纤维和玻璃纤维等复合材料有助于降低车辆重量,提高燃料效率和EVs的电池性能,因为EVs的扩展范围至关重要。 此外,严格的全球排放条例促使汽车制造商采用先进的材料来达到环境标准,同时又不牺牲业绩。 电动、混合和高性能车辆的增长使制造商对结构、内地和外地应用的综合创新进行投资。 对可持续性的日益浓厚的兴趣也推动了可再循环和以生物为基础的复合材料的开发,提供了一种有利于生态的替代品。 亚太、北美和欧洲在需求上处于领先地位,随着工业转向更绿色、更高效的车辆,汽车复合材料市场得以继续扩大。

全球汽车复合市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 98亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 7.12% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 220 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按纤维类型、制造工艺、应用、区域和COVID-19影响分析 |

| 涵盖的公司:: | Toray Industries Inc.(日本)、SGL Carbon(德国)、Teijin有限公司(日本)、三菱化学控股公司(日本)、Hexcel公司(美国)、Owen Cornings(美国)、Solvay SA(比利时)、Gurit(瑞士)、UFP技术有限公司(美国)、Huntsman公司(美国)、Hexion(美国)等主要角色. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

汽车复合产品市场动态

对轻型和节能车辆的需求增加,以推进市场增长

对轻量级、节能车辆的需求不断增长,是汽车复合材料市场增长的关键驱动力。 随着消费者和监管者推动提高燃料效率和降低排放,汽车制造商越来越多地转向碳纤维和玻璃纤维等复合材料,它们提供了高强度-重量比率。 降低车辆重量不仅会改善常规车辆的燃料节约,而且还会扩大电动车辆的电池范围,因为降低重量至关重要。 这些材料使汽车制造商能够在不损害车辆安全或性能的情况下遵守严格的环境条例。 对结构、外部和内部应用的复合技术的投资正在帮助制造商设计更轻、更有利于生态的车辆。 随着全球汽车工业强调效率和可持续性,先进复合材料的使用将大大扩展。

限制和挑战

汽车复合材料市场面临若干挑战,主要原因是碳纤维等原材料和先进树脂成本高,限制了成本敏感的制造商的无障碍性。 此外,制作和组装复合部件所需的复杂和劳动密集型工艺使大规模生产比传统材料更昂贵和更花时间。 某些复合材料的再循环和环境处置构成进一步的障碍,特别是随着可持续性预期值的提高。 设计的灵活性有限,复合材料与其他汽车材料相融合的困难,可能使生产过程复杂化. 高性能复合材料也需要专门的设备和熟练的劳动力,从而增加生产成本并限制采用。 尽管增长潜力很大,但通过改进制造工艺、回收技术和负担得起的材料来解决这些问题对于汽车工业更广泛地采用至关重要。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导汽车复合市场. 更严格的燃料节约和排放条例推动了复合材料的使用,因为这些材料提供了高强度-重量比率,在不损害安全的情况下提高了车辆效率。 该地区已建成的汽车工业,主要玩家有福特,通用汽车,特斯拉等,正在投资先进的材料,包括碳纤维和玻璃纤维复合材料,用于车辆车身面板,内饰,下层应用. 电动车辆(EVs)也促进了需求,因为复合材料有助于降低电池重量,增加EV范围. 北美的研究与开发强调可持续复合材料,包括可回收和以生物为基础的材料,支持了市场增长。 北美市场对创新工具投入大量资金并引起消费者的兴趣,因此可以继续扩大。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 发展中国家是主要的汽车制造中心,公司采用先进的材料来达到关于排放和效率的管制标准。 在中国,政府对电动车辆(EV)生产的强调正在刺激对复合材料的需求,因为这些材料有助于降低车辆重量并改进电池的性能. 日本和韩国正在利用奢侈品和高性能车辆的复合材料来提高燃料效率和减少排放。 此外,本区域受益于较低的制造成本,鼓励外国投资综合技术。 随着EV应用的扩大和复合制造业的持续进步,亚太正在准备汽车复合材料市场大幅增长。

分块分析

纤维类型的透视

玻璃纤维部分占2023至2033年预测期市场份额最大. 玻璃纤维复合材料被广泛用于汽车零件,包括车体面板,内饰和结构部件,其中高强度和灵活性是必不可少的. 与碳纤维不同的是,玻璃纤维提供了一个负担得起的选择,满足了大众市场和中程车辆的需求,使制造商能够在不增加成本的情况下提高燃料效率. 这种材料的可适应性和易用性增加了其在电动车辆中的使用,而电动车辆的减重对于扩大电池范围至关重要。 随着汽车制造商努力满足对节能车辆的排放规定和消费者的需求,玻璃纤维复合材料预计将仍然是汽车市场的主要增长部分。

制造过程的透视

压缩模具段占2023至2033年预测期市场份额最大. 这一过程非常适合大量生产,使汽车制造商能够以成本效益高的方式满足对轻量级材料日益增长的需要。 压缩模具可以使用各种复合材料,包括玻璃和碳纤维等,为车体下盾,内板,结构部件等汽车应用提供了极佳的耐久性和结构完整性. 该技术的周期时间相对较低,材料产量也较高,因此对电动车辆具有吸引力,因为电动车辆的减重对提高电池性能至关重要。 此外,自动化等压缩模具技术的进步正在提高生产效率,进一步推动传统和电动车辆在汽车部门采用。

应用的透视

在2023年至2033年的预测期间,外部部分占市场份额最大。 复合材料,包括碳纤维和玻璃纤维,由于强度与重量比率高、耐撞击和耐腐蚀性,越来越多地被用在保险杠、罩子、起伏器和板子等外在部件上。 这种需求在电动和混合动力车辆中尤为强烈,减重直接提高了范围和效率. 此外,复合材料还提供设计的灵活性,允许采用复杂的空气动力外形来改进车辆的美学和性能。 随着严格的环境条例推动降低排放,汽车制造商正在投资用于外部应用的先进复合材料,使这一部分在努力制造更安全、更轻和更具可持续性的车辆时能够继续增长。

最近市场的发展

- 2021年6月,三菱化工股份有限公司宣布创建一款新的碳纤维预型,用于汽车发动机组件.

竞争性景观

市场上的主要角色

- 托雷工业 有限公司(日本)

- SGL Carbon(德国)

- Teijin有限公司(日本)

- 三菱化学控股公司(日本)

- Hexcel公司(美国)

- 欧文·克宁斯(美国)

- Solvay SA(比利时)

- 古里特语( 瑞士)

- UFP技术有限公司(美国)

- 亨特斯曼公司(美国)

- 六角星( 美国)

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

汽车复合市场,纤维类型分析

- 玻璃纤维

- 碳纤维

汽车复合市场、制造工艺分析

- 压缩

- 喷出

- resin 传输分解

汽车复合市场,应用分析

- 外边

- 内部

- 火车

汽车复合市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?