全球汽车零部件市场规模,预测至2033年

行业: Automotive & Transportation全球汽车零部件市场透视预测至2033年

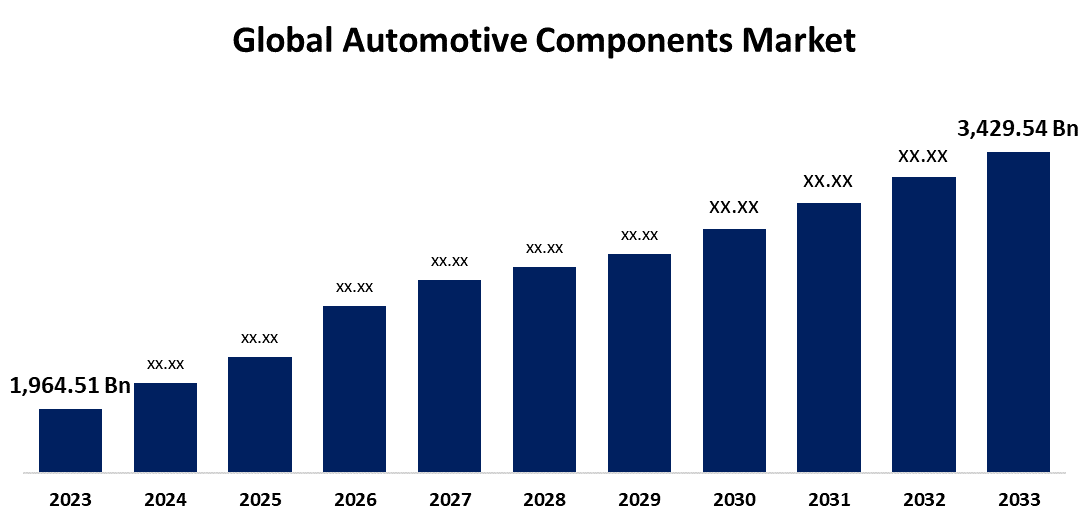

- 2023年全球汽车零部件市场规模价值为1,964.51亿美元

- 从2023年到2033年,市场规模在5.73%的CAGR增长。

- 全球汽车零部件市场规模预计会达到3,429.54美元。 到2033年达到10亿

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球汽车零部件市场规模预计将超过3,429.54美元。 至2033年有亿,从2023年到2033年在5.73%的CAGR生长.

市场概况

汽车部件是构成车辆的各种部件和机制。 这些部件是汽车正确运行和运行所需的. 这些部分包括:发动机,传输,排气结构,悬浮,制动系统,导电机制,电气系统,和机身部分. 汽车要运行、运行和安全,每个部件都是必要的。 此外,为了保证其产品在汽车内无瑕疵的合适性,这些制造商与汽车制造商密切合作。 全球对汽车的需求正在推动汽车零部件行业的创新、效率和质量,这反过来又正在满足汽车市场不断变化的需求。 此外,由于对汽车的需求很大,原设备和汽车部件制造商大幅增加. 因此,印度在汽车和汽车零部件生产方面获得了熟练程度,这增加了印度汽车和汽车零部件在国外的需求。 此外,该工业正由世界日益城市化和基础设施发展所驱动。 此外,汽车组件产业正得到日益需要更换老旧汽车以及全球汽车后销增长的支持。 全球汽车零部件市场还因更加重视节能零部件和轻量级材料而得到帮助。

报告覆盖面

本研究报告根据不同部门和区域对全球汽车零部件市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球汽车部件市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了它们在全球汽车零部件市场每个分部门的核心能力。

全球汽车零部件市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 1,964.51美元 10亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 5.73% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按车辆类型、产品类型、应用类型、地区和COVID-19影响分析. |

| 涵盖的公司:: | Bosch, Continental AG, Denso Corporation, Magna International Inc., Aisin Seiki Co., Ltd., ZF Friedrichshafen AG, Faurecia, Valeo SA, Lear Corporation, Mahle GmbH, 现代莫比斯, Borgwarner Inc., Tenneco Inc., Robert Bosch GmbH, Panasonic Corporation等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于存在自主车辆,汽车零部件市场经历了大幅增长和创新。 自主驾驶技术的进步增加了对特定部件和系统的需求,使自主驾驶能力得以实现. 自主车辆(自发车)依靠多种传感器,包括LiDAR(光探测和测距)、相机、雷达和超音速传感器来收集周围信息并实时作出决定。 需要复杂的算法和强大的处理器来管理传感器所收集的大量数据并进行自主驱动。 此外,技术进步鼓励创造力和设计自由,同时简化了制造过程。 制造商具有实验新材料,外形,和特征的能力,这可以导致创造出能满足不断变化的客户和行业需要的尖端汽车组件. 此外,使用这些技术生产汽车零件降低了成本,提高了总体运营效率,使生产者在一个正在迅速变化的市场上保持竞争力。 因此,由于机器人和添加剂制造方面的持续发展,制造车辆部件的工业正在以更快的速度增长和变化。

限制因素

供应链中断正在阻碍市场增长。 供应链的中断,例如缺乏原材料、运输问题或影响国际贸易的地缘政治冲突,都可能对企业产生影响。

市场分割

全球汽车零部件市场份额分为车辆类型,产品类型,应用等.

- 预计客车段在预测期间将占全球汽车零部件市场的最大份额。 。 。 。

根据车型,全球汽车零部件市场分为客车,双轮车,三轮车,轻型商用车,中重商用车,越野(OTR)车辆. 其中,客车段预计在预测期间将占据全球汽车零部件市场的最大份额. 对其他类别车辆的这种支配地位的主要原因是路上的客车数量之多。 客车是客家和单人最常见的个人交通工具,大大地增加了客车的广泛使用. 此外,汽车制造商和汽车部件工业优先考虑客车,因为客车的销售额通常超过轻型和重型商业车辆。

- 预计在预测期间,发动机部件将占全球汽车部件市场的最大份额。 。 。 。

根据产品类型,全球汽车元件市场分为发动机元件,车体与底盘,悬浮与制动,冷却系统,橡胶元件,驱动传动与导线元件,电气与电子,内部(非电子)等. 其中,发动机组件部分预计将在预测期间占据全球汽车组件市场的最大份额. 发动机的燃料系统,点火系统和发动机控制舱构成了影响一辆车总体运行状况的几个部件. 发动机组件的市场受到越来越强调发动机优化、减少污染和电力列车电气化的推动。

- 预计在预测期间,OEM部分将在全球汽车零部件市场最快的CAGR增长。 。 。 。

基于该应用,全球汽车组件市场分为OEM和后市. 其中,OEM部分预计将在预测期间在全球汽车组件市场上增长最快的CAGR. OEM段由直接向汽车制造商提供汽车零件来进行原始安装. 随着全球汽车生产的扩大,OEM必须保持高质量部件的一贯供应,以满足新车的需求. 长期合同,高容量订单,以及严格的质量标准,定义了OEM销售渠道. OEM部件制造商从与汽车制造商的联系以及将其产品融入新车辆的能力中获益。

全球汽车零部件市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

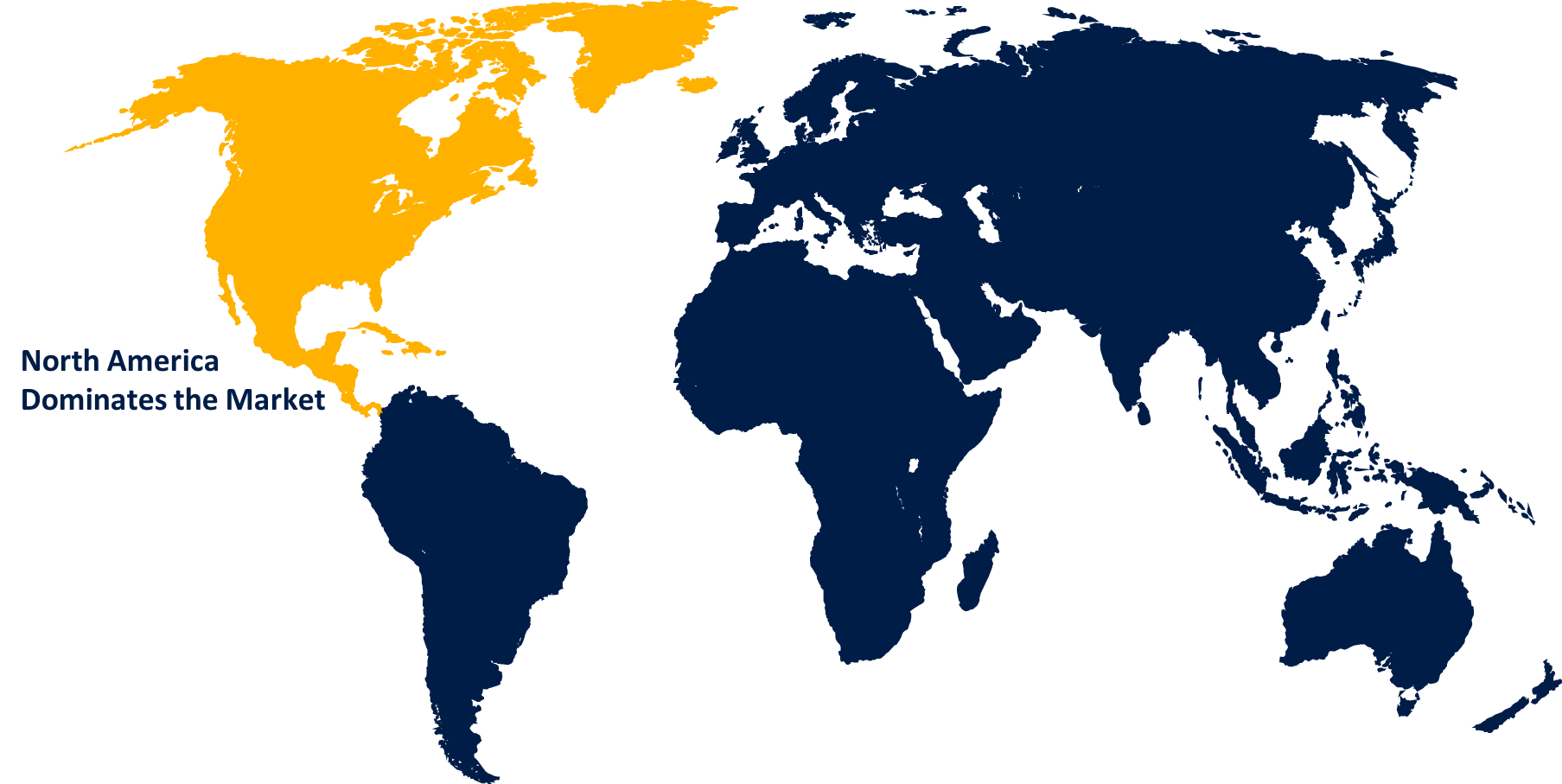

预计北美在全球汽车零部件市场所占的份额将超过预计时间。

获取有关此报告的更多详细信息 -

预计北美在全球汽车零部件市场所占的份额将超过预计时间。 北美的汽车零部件市场从本区域不断增长的工业增长中获益,也从不同推动因素中获益,这些因素推动了潜在部门的发展,因为本区域是产品的主要客户。 OEMs和后市对产品需求的增加是汽车零部件行业的主要驱动力之一. 快速城市化将有助于推动整个市场。

预计在预测期间,全球汽车零部件市场将以最快的速度增长。 由于工业化速度快、城市化和汽车工业的兴起,亚太区域正在大幅扩展。 该地是世界上最大的汽车市场. 亚太是一个制造业枢纽,生产成本低,劳动力能力强,供应链生态系统稳健. 本区域中产阶级不断增长,可支配收入增加,运输基础设施得到发展,所有这些都促进了汽车零部件制造业的增长。

竞争性分析:

报告对全球汽车部件市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 博许

- 大陆集团

- 登索公司

- 万能国际 企业

- Aisin Seiki公司, 有限公司.

- ZF 弗里德里希·沙芬公司

- 福雷西亚

- 瓦莱奥州

- 里尔公司

- 马勒股份有限公司

- 现代莫比斯语Name

- 博格华纳公司.

- Tenneco股份有限公司.

- 罗伯特·博施股份有限公司

- Panasonic公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的全球汽车元件市场: 1.

全球汽车零部件市场 按车辆类型

- 客车

- 双翼

- 三维勒

- 轻型商用车辆

- 中型和重型商用车辆

- 越野车辆(OTR)

全球汽车零部件市场,按产品类型分列

- 引擎组件

- 体盘( C)

- 暂停( B)

- 冷却系统

- 橡胶组件

- 驱动传输和引导部件

- 电气和电子

- 内部(非电子)

- 其他人员

全球汽车零部件市场,按应用

- 欧姆

- 后销

全球汽车零部件市场,区域

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?