汽车陶瓷市场分析,增长,预测到2033年.

行业: Chemicals & Materials全球汽车陶瓷市场透视预测至2033年

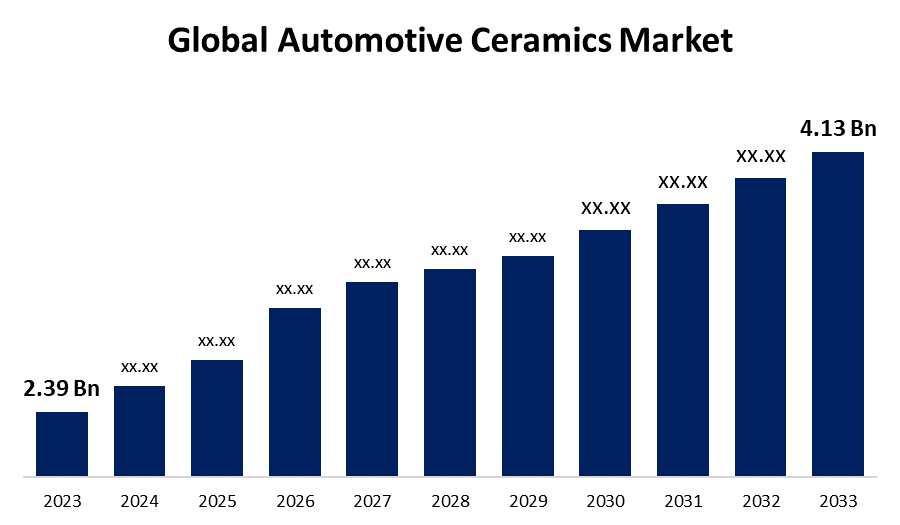

- 2023年全球汽车陶瓷市场规模价值为2.39亿美元

- 从2023年到2033年,市场规模在5.62%的CAGR增长

- 预计到2033年全球汽车陶瓷市场规模将达到4.13亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

汽车陶瓷市场规模预计到2033年将超过4.13亿美元,2023年至2033年在5.62%的CAGR增长。

市场概况

汽车陶瓷是尖端的结构材料,被广泛用于不同汽车零部件的生产. 陶瓷是硬的、多孔的和脆的,更适合制造对汽车应用至关重要的轻量级部件。 汽车的每个部件都有独特的技术需要和可接受的可靠性品质,能源效率和成本效益,在选取材料时都要加以考虑. 这些都纳入了汽车的设计之中,以达到耐用和可信赖的材料所提出的高标准。 越来越多的人接受电动车辆和严格的环境法,这突出表明了陶瓷在汽车电子、排气系统和发动机零部件中的重要作用。 旨在减少温室气体排放的严格政府条例是推动市场收入增长的另一个因素。 起催化转化器等汽车陶瓷能大大减少汽车所排放的有害污染物. 陶瓷材料也被用于柴油颗粒滤波器(DPF),减少了柴油发动机所排放出出颗粒物. 此外,陶瓷产品由于对化学腐蚀的强烈耐受性、出色的热导能和各种温度的电绝缘性,正被更广泛地用于汽车应用。 陶瓷用于热感应器、排放控制装置和火花塞绝缘器等部分。 预计对轻量级汽车日益增长的需要和汽车部门的扩大将支持市场扩张。

报告覆盖面

这份研究报告根据不同部门和区域对汽车陶瓷市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响汽车陶瓷市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在汽车陶瓷市场每个分部门的核心能力。

汽车陶瓷市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.39亿美元 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 5.62% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 245 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按物资、车辆类型、应用、区域 |

| 涵盖的公司:: | IBIDEN, Elan Technology, 3M, Ceramtec GmbH, Ferrotec Corporation, 应用陶瓷, Inc., Kyocera Corporation, Corstek Inc., Almatis GmbH, Saint Gobain Ceramin Ceradyne Inc., Corning Inc., Corning Inc., Morgan高级材料公司, Niterra等 |

| 陷阱与挑战: | Covid-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

汽车陶瓷的需求不断增加,主要原因是汽车部门不断增长,而全世界对客车和商用汽车的需求也有所增加。 相较于金属,汽车陶瓷在高温下提供上等的化学稳定性,穿戴耐受性,强度. 由于陶瓷更能负担得起,能提供更好的热能和绝缘性能,可以满足消费者对轻量级车辆的需求. 这些特点,连同尖端研究和生产技术和结构,对于降低发动机和其他车辆部件(包括热传感器)的总体重量至关重要。

限制因素

陶瓷的材料成本高于金属等材料. 这可能会限制陶瓷在汽车生产中的使用. 对合理定价的汽车的强劲需求阻碍了市场的扩张。

市场分割

汽车陶瓷市场份额分为材料,车辆类型,应用等.

- 在预测期间,氧化氮部分占了最大的收入份额。

根据材料,汽车陶瓷市场分为氧化铝,氧化钛,氧化zir等. 其中,氧化zir部分占预测期间收入份额最大. 高强度,坚韧性,和穿戴阻力是氧化zir的特有机械特性的一小部分. 它适合要求高的汽车应用,包括传感器、轴承和发动机组件,因为这些特性。 由于其异常的热稳定性,它可以容忍高温而不会变形或被降解.

- 预计商业车辆段将在预测期间以最高的CAGR增长。

根据车辆类型,汽车陶瓷市场分为客车和商业车辆. 其中,商业车辆段预计将在预测期间以最高的CAGR增长。 商用车辆需要高性能和长效材料,如陶瓷等,用于制动系统、排气系统和发动机零件等关键设备。 商用车辆经常大量使用;因此,该行业重视能够承受不利条件的材料,尽量减少变质并改进可靠性。

- 排气系统部分主导了市场,在预测期间市场份额最高.

基于该应用,汽车陶瓷市场分为发动机零件,排气系统,汽车电子,制动系统等. 其中,排气系统部分主导了市场,在预测期间市场份额最高. 它们对于遵守严格的排放要求和优化发动机性能至关重要。 汽车陶瓷,特别是氧化zir被广泛用于排气系统催化转换器和柴油粒子过滤器.

汽车陶瓷市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太 预计汽车陶瓷市场在预测期间将占有最大份额。

获取有关此报告的更多详细信息 -

亚太区域预计将在预测期间拥有最大的汽车陶瓷市场份额。 在亚太区域,由于收入增加、城市化和生活条件改善,拥有的车辆数量增加。 汽车陶瓷是汽车生产中使用的关键部件,随着越来越多的人购置车辆供个人和企业使用,对汽车陶瓷的需求也有所增加。 汽车中电子元件的集成迅速扩大,亚太地区技术创新领先. 该地区对汽车陶瓷的需求是由于其在电路板、LED底物和传感器等电子系统中的关键功能而加剧的。

北美预计在预测期间汽车陶瓷市场CAGR增长最快. 在北美,由于包括政府奖励、环境意识和EV技术进步在内的若干原因,电动车辆的使用正在迅速增长。 汽车陶瓷是电动车辆生产商的重要部件,因为它们被用于电动机,电池和动力电子. 随着北美电力车辆市场的增长,预计陶瓷材料的需求会增加。 由于陶瓷材料远比传统金属轻,因此在减重至关重要的应用中,这种材料是可取的。

竞争性分析:

该报告对汽车陶瓷市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 印度

- 伊兰科技.

- 3M级

- 陶瓷有限公司

- 费罗特克公司

- 应用陶器有限公司.

- 京塞拉公司

- 库斯特克股份有限公司.

- 阿尔马蒂斯股份有限公司

- 圣高班陶瓷

- Ceradyne Inc. (英语).

- 玉米公司

- 摩根高级材料

- 尼特拉语Name

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年3月,农历三月. Ceramtec GmbH推出了一款新产品Rubalit ZTA,这是一种高性能的底物,提供了显著的弹性强度优于二电强度,优于绝缘电能,高效的热导能.

- 在2023年3月,我们开始,Zircotec开始了全新的热能管理陶瓷涂装,最终敲定了"初级枪金属灰". 它被具体地说成是具有成本效益的全方位环绕器,使得它最理想地降低排气系统表面温度.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出汽车陶瓷市场,基于以下各部分: 1.

全球汽车陶瓷市场,按材料分列

- 氧化铝

- 巨型氧化物

- 氧化锡

- 其他人员

全球汽车陶瓷市场, 按车辆类型

- 客车

- 商用车辆

全球汽车陶瓷市场,按应用

- 引擎部件

- 耗尽系统

- 汽车电子

- 制动系统

- 其他人员

全球汽车陶瓷市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?