澳大利亚公共交通系统市场规模、份额、趋势

行业: Automotive & Transportation澳大利亚公共交通系统市场透视预测至2035年

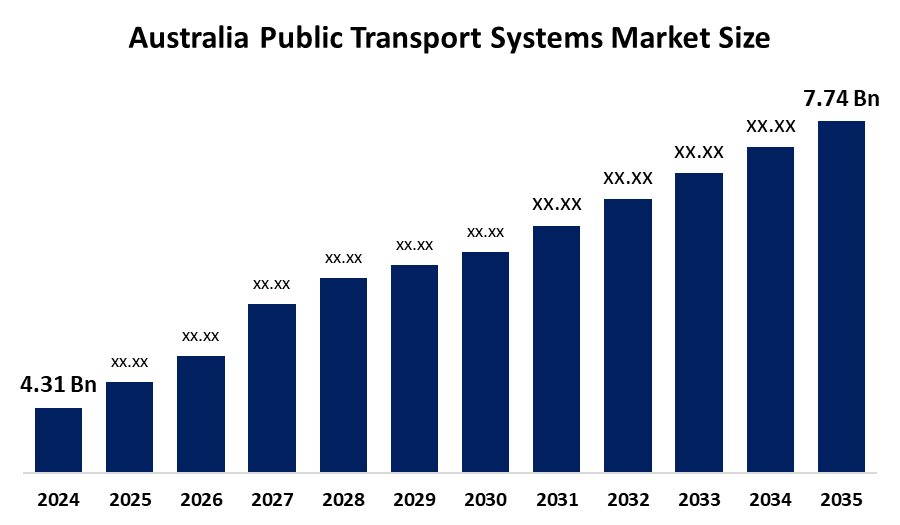

- 澳大利亚公共交通系统市场规模在2024年估计为431亿美元。

- 市场规模预计将在2025至2035年期间增长5.47%左右的CAGR。

- 澳大利亚公共交通系统市场规模预计到2035年将达到774亿美元。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,"澳大利亚公共交通系统市场规模"预计到2035年将达到77.4亿美元,2025年至2035年CAGR增长5.47%. 澳大利亚的公共交通系统市场受到快速城市化、人口增长、政府基础设施投资、智能流动努力、环境目标以及日益需要有效、低排放和技术先进的运输网络的驱动。

市场概况

澳大利亚公共交通系统市场是指包括基础设施、车辆、技术和服务在内的产业,这些产业使澳大利亚的城市和地区能够进行大众运输。 该系统通过公共汽车,火车,有轨电车和渡轮以及售票系统和智能出行解决方案提供公共交通. 这些应用程序支持每日通勤、城际出行、旅游和货运互联互通,同时提供有利于经济发展、减少交通拥堵、减少碳排放和提高城市交通效率的惠益。

澳大利亚政府通过投入大量资金和提供基于服务的财政支助,表明其对公共交通的奉献精神。 2023-24年联邦预算指定超过1 200亿澳元用于资助基础设施项目,其中包括铁路和地铁系统。 内陆铁路项目获得了145亿澳元的资金. 各州每年发放共计数十亿元的运营补贴,用于支持推动可持续交通举措的零排放公共汽车方案。

澳大利亚公共交通市场引进了三种新技术,包括先进的智能票务系统,电动和氢能巴士以及自主车辆的试点方案. 公司正在扩大综合流动服务。 数字基础设施和可持续车队以及人工智能驱动的交通控制系统将创造未来的商业机会,帮助城市减少排放,同时实现城市发展。

报告覆盖面

这份研究报告根据不同部门和区域对澳大利亚公共交通系统市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响澳大利亚公共交通系统市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在澳大利亚公共交通系统市场各个分部门的核心能力。

澳大利亚公共交通系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 4.31亿 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 5.47% |

| 2035 (英语) 价值投影: | 7.74亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 113 |

| 覆盖的段: | 按运输方式,按所有权 |

| 涵盖的公司:: | Keolis Australia, Transit Systems, ConfortDelGro Australia, Vix Technology, Yarra Trams, Kinetic Group, Australia Transit Group, Murrays 教练,公共交通当局,其他人,关键目标观众 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

澳大利亚的公共交通系统市场受到城市地区快速增长和悉尼和墨尔本等主要城市人口增长的推动,再加上交通问题不断上升和政府推动改善基础设施建设. 市场的增长通过可持续性目标和公交车系统电气化,智能售票系统的实施,地铁和铁路系统的发展来加快. 市场扩张得到了环境意识提高的支持,以及需要成本效益高和可靠的运输选择。

限制因素

澳大利亚的公交系统市场主要受到昂贵的基础设施和维护费用,延长项目审批期限,财务限制,人员短缺和乘客人数变化等制约,这尤其会影响到各地区,并导致运营生产率下降和资金损失.

市场分割

澳大利亚公交系统市场份额被划分为交通方式和所有权.

- 铁路运输部分占收入市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚公交系统市场按运输方式划分,分为铁路运输,公交,渡口运输,按需和共享出行服务. 其中,铁路运输段占2024年收入市场份额最大,预计在预测期间CAGR将增长。 由于大城市的地铁和郊区铁路网络庞大,客运能力高,政府对铁路基础设施项目的资金坚挺,地铁不断扩张,铁路是城市公共交通的支柱,产生最大的收入份额.

- 政府/公有服务部门占主导份额 预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚的公共交通系统市场按所有权划分为政府/公有服务、私有/承包服务以及公私伙伴关系。 其中,2024年,政府/公有服务部门占了主导份额,预计在预测期间,CAGR将增长。 联邦和州对铁路、地铁和公交网络的有力控制,以及大量公共资金、政策支持和长期基础设施支出,这些都保证了服务的可及性、可负担性和全国网络增长,这些是这一部门所领导的原因。

竞争性分析:

该报告对澳大利亚公共交通系统市场内参与的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额以及SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 澳大利亚 Keolis

- 过境系统

- 澳大利亚慰安所

- Vix 技术

- 雅拉电车

- 动画组

- 澳大利亚过境集团

- 默里斯教练

- 公共交通当局

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 2025年11月,华为市委书记. FlixBus开始在澳大利亚运营,提供各大城市之间的长途教练服务.

- 2025年9月,任,. Kelsian's Transit Systems通过将巴士服务合同授予Ipswich & Logan,扩大了昆士兰州的区域巴士业务.

- 在2025年5月,我们 维多利亚推出了50亿美元的公交投资闪电,以改善列车服务和基础设施.

市场部分

这项研究预测2020年至2035年澳大利亚、区域和国家各级的收入。 球形透视基于以下各部分对澳大利亚公交系统市场进行了分化:

澳大利亚公共交通系统市场,按运输方式分列

- 铁路运输

- 公共汽车运输

- 运输

- 待命和共享流动服务

澳大利亚公共交通系统市场,按所有权划分

- 政府/公共部门

- 私营/订约承办事务

- 公私伙伴关系

需要帮助购买此报告吗?