澳大利亚医药市场规模、增长、前景

行业: Healthcare澳大利亚医药市场透视预测至2033年

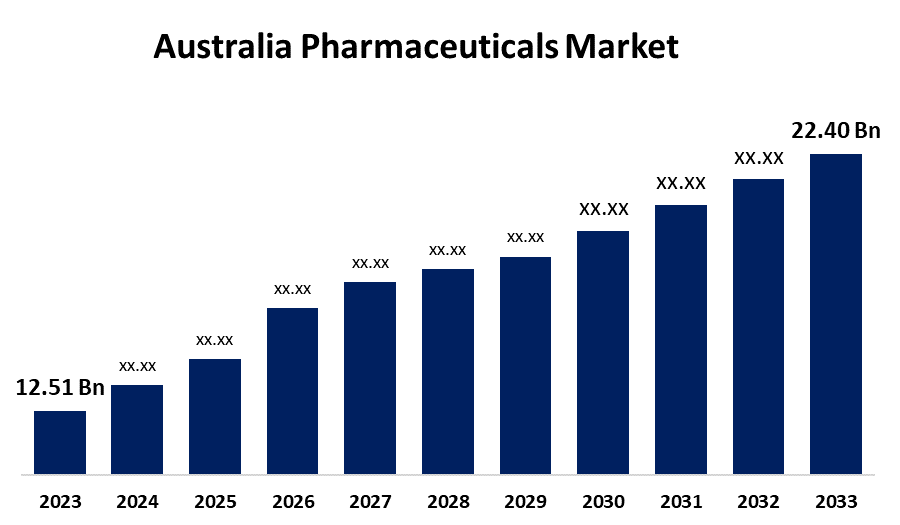

- 澳大利亚制药公司 2023年市场规模估计为12.51亿美元。

- 2023年至2033年,市场规模以6.00%的CAGR增长

- 澳大利亚制药公司 预计到2033年市场规模将达到22.40亿美元

获取有关此报告的更多详细信息 -

澳大利亚制药公司 预计到2033年市场规模将达到22.40亿美元,2023-2033年CAGR增长6.00%

市场概况

澳大利亚药品市场的创建、生产、分销和零售都包含在澳大利亚。 处方药品、场外药品和生物医疗物品均包括在其中。 市场受到人口老龄化、慢性疾病发病率上升和保健费用上升的驱动。 以RNAi为基础的疗法、定制医学和生物学的改进正在改善治疗结果。 市场扩张还得到加快监管路线和以病人为中心的解决方案需求增加的进一步支持。 发展中国家的药物提供方法的技术进步和获得医疗保健的机会日益增加,也有助于扩大市场。 战略伙伴关系和研发投资仍然推动了产品开发和市场的竞争力。 此外,政府的举措有助于扩大市场。 例如,澳大利亚政府提倡使用类似生物药物,以降低保健费用并增加获得治疗的机会。 国家药品政策力求确保迅速获得价格合理的优质药品,该方案符合这一目标。

报告覆盖面

本研究报告根据不同部门和区域对澳大利亚药品市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响澳大利亚药品市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了他们在澳大利亚医药市场每个分部门的核心能力。

澳大利亚制药公司 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 1,251亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.00% |

| 2033 (英语) 价值投影: | 1,251亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按治疗类别、药物类型、处方类型和COVID-19影响分析 |

| 涵盖的公司:: | 鲍勃 Vie Inc.、AstraZeneca PLC.、Amgen Inc.、Sanofi SA、Johnson和Johnson、Merck KGaA、Pfize Inc.、CSL Limited、F. Hoffmann-La Roche AG、GlaxoSmithKline PLC、Eli Lilly和Company、Novartis AG、其他主要供应商 |

| 陷阱与挑战: | COVID-19 Empact,"挑战","未来","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

澳大利亚的药品市场正在增长,因为这些病症的发生率正在增加,因此需要药品,包括止痛药、防炎药和心理健康治疗。 这一趋势突出表明需要不断进行药品创新,以满足慢性疾病不断变化的保健需要。 扩大使用远程保健服务和电子药品是推动澳大利亚医药市场扩大的主要动力之一。 此外,强有力的产品管道和治疗方面的进步促进了医药市场的显著扩展。

限制因素

澳大利亚的药品市场扩张预计将受到对产品批准严格的管理要求所阻碍。

市场分割

澳大利亚药品市场份额分为治疗类、药物类型和处方类型。

- 2023年,营养道和新陈代谢部分占市场份额最大,预计在预测期间,CAGR将增长。

根据治疗类,澳大利亚药品市场分为营养道和代谢道,血液和血液形成器官,心血管系统,基因泌尿系统和性激素,皮肤科,系统激素制剂,抗肾上腺素和免疫活化剂,系统使用的抗感染药,肌肉骨骼系统,神经系统,抗寄生素产品,杀虫剂和驱虫剂,呼吸系统,感官等. 其中,食道和新陈代谢部分占了2023年的最大市场份额,预计在预测期间在相当大CAGR增长. 这种增长的主要原因是糖尿病、肥胖症和肠胃疾病的发病率上升,所有这些都需要有效的药理治疗。

- 品牌部分在2023年占了最高份额,预计在预测期间将在一个显著的CAGR增长.

根据药物类型,澳大利亚的药物市场分为品牌和通用两种。 其中,品牌片段在2023年占了最高份额,预计在预测期间,CAGR将会在显著增长. 制药市场的品牌部分是其基础,通过独家经营和创新推动扩张。 此外,以专有名称出售并处理癌症、罕见疾病和慢性疾病等保健问题的特权药品的保费定价反映了广泛的研究、开发和监管审查。

- 处方药(RX)部分占2023年市场份额最大,预计在预测期间CAGR将增长。

根据处方类型,澳大利亚药品市场分为处方药和OTC等. 其中,处方药(RX)部分占2023年市场份额最大,预计在预测期间CAGR将增长。 由于获得保健服务的机会增加,药物研究的技术发展,以及慢性病治疗的需求增加,这部分人正在增加。 这种增长得到了有利的支付政策、医生对处方药的更依赖和病人意识的提高的促进。

竞争性分析:

报告对澳大利亚医药市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿比维公司.

- 阿斯特拉泽内卡 PLC

- 安源股份有限公司.

- 萨诺菲

- 约翰逊和约翰逊

- 默克 KGaA

- 辉瑞股份有限公司.

- CSL 有限责任公司

- F. 霍夫曼-拉罗什集团

- 葛兰素史密斯克线 PLC

- 伊莱·利利和公司

- 诺华集团

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2024年11月,,. 种族肿瘤学宣称,它已经完成了莫纳什大学分化平台的治疗性开发计划,以FTO为重点. 该公司声称,该技术使用以碎片为主的NMR筛选来识别39个分子候选物,这些候选物只与FTO蛋白结合,而FTO蛋白是m6A RNA脱甲基酶. 开发新颖、可专利的化学品,可以产生针对m6A RNA外生道的新处理方法,其基础是这些经过证明的FTO绑定的化学脚手架。

市场部分

本研究预测了2020年至2033年澳大利亚,区域和国家各级的收入. 球面透视基于以下各部分对澳大利亚医药市场进行了分化: :

澳大利亚医药市场,按治疗类别分列

- 饮食习惯和代谢主义

- 血液和血液形成器官

- 心血管系统

- 泌尿系统和性激素

- 皮肤学

- 系统激素准备

- 抗肿瘤和免疫活化剂

- 系统感染药 使用

- 肌肉骨骼系统

- 神经系统

- 抗寄生虫产品

- 杀虫剂和杀虫剂

- 呼吸系统

- 感官器官

- 其他人员

澳大利亚制药公司 市场, 按药物类型

- 品牌

- 常规

澳大利亚药品市场,按处方类型

- 处方药(Rx)

- 东方三角洲 药物

需要帮助购买此报告吗?