澳大利亚医疗氧气集中市场规模,预测至2033年

行业: Healthcare澳大利亚医用氧气集中器市场透视预测至2033年

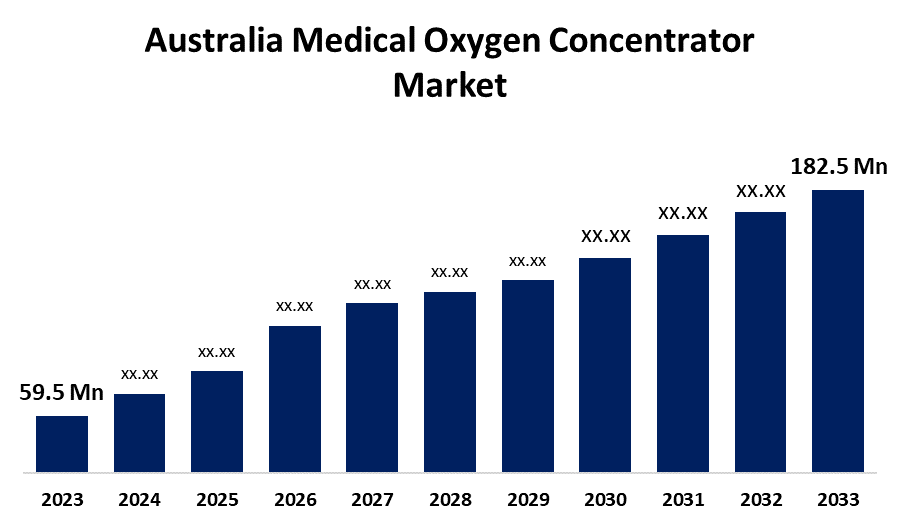

- 澳大利亚医疗氧气集中市场规模在2023年的价值为5,950万美元。

- 从2023年到2033年,市场规模以11.86%的CAGR增长

- 澳大利亚医疗氧气集中市场规模预计到2033年将达到1.825亿美元

获取有关此报告的更多详细信息 -

澳大利亚医疗氧气集中市场规模预计到2033年将达到1.825亿美元,2023年至2033年CAGR增长11.86%

市场概况

医用氧气集中器是一种装置,为吸入有困难或血液中氧气水平与纯氧低的病人提供. 氧气从环境空气中取出并浓缩出氧气,再通过罩口或鼻子进行分泌. 它广泛应用于氧气疗法,这种疗法在医疗机构或病人的场所进行。 压缩氧气必须储存在合适的氧罐中. 当压缩氧可能存在于无法取用氧压缩器的地方时,应使用压缩氧. 氧气集中可以用来治疗许多疾病,如哮喘,支气管炎,心脏病,肺部细胞损伤,慢性阻塞性肺病,支气管炎,呼吸道休克等,并睡眠上安眠. 根据国家药物战略住户调查,2022-23年,澳大利亚估计每天有180万人吸烟。 根据全国人口与健康调查,40至60岁人口正常吸烟率最高,分别为8.8%和10.4%。 [MH1] 澳大利亚卫生和福利研究所的报告声称,2022年,澳大利亚男性年龄标准化死亡率几乎为冠心病的11%. MH2型导弹

报告覆盖面

这份研究报告根据不同部门和区域对澳大利亚医疗氧气集中市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响澳大利亚医疗氧气集中市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在澳大利亚医疗氧气集中市场每个分部门的核心能力。

澳大利亚医疗氧气集中市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 5950万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 11.86% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 196 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按产品、技术、最终用户分列 |

| 涵盖的公司:: | Invacare Corporation, Philips Respironics, Caire Inc. Invacare Corporation, Inogen Inc. Drive Devilbis Health Care, Nidek Medical Products Inc., Sysmed(中国)股份有限公司等. |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

哮喘,间歇性肺炎和慢性阻塞性肺病是呼吸系统慢性疾病. 最常见的长期取氧疗法现在被广泛用于改善生活质量,减少疲劳和呼吸困难的症状,从而减少取氧疗法的设备。 增长大幅增长,这仍然是推动市场扩张的主要因素之一. 这是因为该国的呼吸率问题不断上升,原因包括空气污染、吸烟和人口老化。 该国人口正在迅速老龄化。 老年人人数不断增加,特别是在富裕国家。 由于常见于老年,与年龄有关的肺功能变化可能使他们更容易受呼吸道疾病的感染,因为患有呼吸道问题的老年人往往需要接受氧气治疗,因此,随着老年人人数的增加,对化学氧气集中体和氧气瓶的需求将持续上升。

限制因素

氧气疗法在澳大利亚的使用正在增加,但氧气的医疗使用仍然很少. 由于便携式和最低限度的维修,不需要用电,因此在医院中仍然偏好便携式氧气瓶。 与所剩的两类氧气罐相比,纯氧罐更为可靠并需要较少的维护. 如果设备失效或电力短缺,一个氧气瓶就是理想的备份.

市场分割

澳大利亚医疗氧气集中市场份额分为产品、技术和最终用户。

- 这个 预计便携式氧气集中部分在预测期间占有最大的市场份额。 。 。 。

澳大利亚医疗氧气集中市场按产品分解为便携式氧气集中体和固定氧气集中体. 其中,便携式氧气集中部分预计将在预测期间占有最大的市场份额。 便携式氧气集中体预计将在预测期间占据最高份额,从而主宰市场。 便携式氧气集聚器的好处,例如可携带性和老年人口更容易使用,是可作为这一部分的驱动力加以处理的一些因素。

- 连续剂量 在预测期间,预计部分将主导澳大利亚医疗氧气集中市场。。 。 。 。

根据该技术,澳大利亚医疗氧气集中市场分为政策连续剂量和脉冲剂量. 其中,在预测期间,连续剂量段预计将主导澳大利亚医疗氧气集中市场。 联邦航空管理局(FAA)已经授权持续氧气集中. 这意味着用户可以在这个国家或国外飞出设备. 此外,这些设备没有找到可呼吸性的技术,使其比高压技术更便宜.

- 预计家庭护理部分在预测期间将占有最大的市场份额。

澳大利亚医疗氧气集中市场由最终用户分入医院、诊所、家庭护理和旅行者。 其中,家庭护理部分预计将在预测期间占有最大的市场份额。 由于纯氧,家庭健康用氧疗法,以及这些装置体积更小等技术的发展,市场将会增长. 由于生长迅速,澳大利亚面临更多的呼吸道和肺部问题。

竞争性分析:

该报告对澳大利亚医疗氧气集中市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 入侵公司

- 飞利浦呼吸器

- 蔡尔公司.

- 入侵公司

- 内源股份有限公司.

- 驱动 Devilbis 保健

- 尼德克医药产品公司.

- Sysmed(中国)有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

市场部分

本研究预测了2020年至2033年澳大利亚,区域和国家各级的收入. 球面透视已经分出基于以下分块的澳大利亚医疗氧气集中市场: 球面透视(英语:Spellical Insights) 球面透视(英语:Spellical Insights) 球面透视(英语:Spelligence) 球面透视(英语:Spelligence) 球面透视(英语:Spelligence) 球面透视(英语:Spellign) 球面透视(英语:Spelligence)

澳大利亚医疗氧气集中市场 产品

- 便携式氧化物浓缩器

- 站式氧气集中点

澳大利亚医疗氧气集中市场,按技术分列

- 连续剂量

- 脉冲剂量

澳大利亚医疗氧气集中市场 最终用户

- 家庭护理

- 旅费

- 医院

- 诊所

需要帮助购买此报告吗?