澳大利亚弹药市场规模、份额、趋势报告2035

行业: Aerospace & Defense澳大利亚弹药市场透视预测至2035年

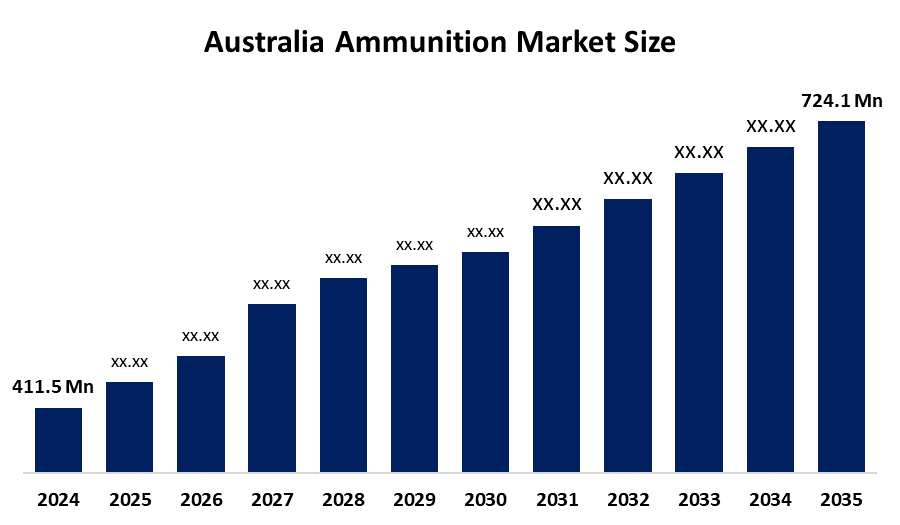

- 澳大利亚弹药市场规模在2024年估计为4.115亿美元

- 市场规模预计将在2025年至2035年期间增长5.27%左右

- 澳大利亚弹药市场规模预计到2035年将达到7.241亿美元。

获取有关此报告的更多详细信息 -

根据球形洞察和咨询公司发表的一份研究报告,预计到2035年,澳大利亚弹药市场规模将达到7.241亿美元,从2025年到2035年,CAGR增长5.27%。 澳大利亚的弹药市场是由射击运动的兴起,政府对国内弹药制造能力的投资,不断升级的国防现代化计划,增加军事采购,以及执法不断加强所驱动的.

市场概况

澳大利亚弹药市场涵盖用于国防、执法和民用的中小型和大口径弹药的生产、分销和使用。 市场包括用于火器和火炮的所有类型的弹药以及包括子弹和炮弹及弹匣在内的训练系统. 军事行动 边境安全警察狩猎射击运动和战术训练是主要应用的主要用途. 市场支持全澳大利亚的国防准备公共安全和娱乐射击.

澳大利亚政府为发展国内弹药和弹药生产能力拨出了大量资金,其中包括非洲联盟2.2亿美元的资金,用于在Mulwala(NSW)和Benalla(VIC)进行弹药工厂升级,以生产炮弹和航空炸弹。 该方案为今后十年提供160至210亿美元的资金,以发展 " 制导 " 武器和爆炸物弹药能力,其中包括建造制造155毫米炮弹和火箭的设施,以创造新的就业机会并增强国防能力。 国防工业提供额外的赠款,与50%的费用相匹配,以支持当地的制造业运作并培养劳动力技能。

澳大利亚已开始国内弹药生产作业。 NIOA在其Benalla设施制造了Boxer汽车子弹。 政府通过2.2亿美元的投资方案和建立新的炮弹制造厂,支持弹药制造。 国防和文职部门将通过伙伴关系和扩大全球监测、分析和报告系统/精密方案和出口潜力来经历未来的增长。

报告覆盖面

这份研究报告根据不同部门和区域对澳大利亚弹药市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响澳大利亚弹药市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在澳大利亚弹药市场每个分部门的核心能力。

澳大利亚弹药市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 4.115亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | CAGR of 5.27% |

| 2035 (英语) 价值投影: | 7.241亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按产品、应用 |

| 涵盖的公司:: | NIOA集团、Rheinmetall NIOA弹药私人有限公司、澳大利亚弹药、ARES 军备、AEOTM集团、温彻斯特澳大利亚有限公司、澳大利亚导弹公司、国防和战术弹药供应商、Chemring Australia、海关弹药讲习班/工程厂等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

澳大利亚的弹药市场是由国防开支增加和军事现代化努力所驱动的,同时主权制造的制导武器和爆炸物产量也日益增加,对大炮和小口径弹药的需求也日益增加。 执法要求和规范的民用射击运动和培训方案创造了更多的增长机会。 扩大市场和发展永久能力从政府资金得到加速,政府提供资金建立地方生产设施,加强供应链防御,并与国内国防承包商结成战略联盟。

限制因素

澳大利亚的弹药市场主要受到严格的火器条例和复杂的许可证要求、昂贵的制造业务和强制性遵守程序以及需要通过进口获得原材料的限制。 由于环境条例和供应链中断以及国防采购过程需要较长的时间,新能力的安装面临限制。

市场分割

澳大利亚弹药市场份额分为产品和应用。

- 子弹部分占收入市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚弹药市场按产品细分为子弹、航空炸弹、手榴弹、迫击炮、炮弹等。 其中,子弹部分占了2024年收入市场的最大份额,预计在预测期间CAGR将增长。 由于小口径子弹在民用射击运动,执法和国防训练中使用量最大,子弹部分占据了澳大利亚弹药市场的主导地位. 收入份额最大和稳步增长的动力是它们定期补充、不断需要军事训练以及大量民用。

- 防御部分占了股权 预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚的弹药市场通过民用和商用以及国防应用而分化。 其中,防御部分在2024年占据了主导份额,预计在预测期间,在显著的CAGR增长. 国防部门主导了澳大利亚的弹药市场,因为政府国防开支增加,强制现代化计划,大炮和小口径子弹的大规模采购,以及对主权弹药制造的投资,驱动的数量和合同价值远高于民用和商业需求。

竞争性分析:

报告对澳大利亚弹药市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- NIOA集团

- Rheinmetall NIOA弹药有限公司

- 澳大利亚弹药

- ARES 澳大利亚军备

- AEOTM集团

- 澳大利亚温彻斯特有限公司

- 澳大利亚导弹公司

- 国防和战术弹药供应商

- 澳大利亚Chemring

- 定制弹药讲习班/工程房屋

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 2025年9月,任,. 澳大利亚国防部终止了与Thales Australia的一项155毫米弹药采购安排,这表明重新思考国内炮兵生产野心。

- 在2025年8月, NIOA在Benalla弹药集散地启动了初级炸药制造,扩大了当地手榴弹和雷管的生产.

- 在2025年3月, 澳大利亚和美国签署了谅解备忘录,允许在当地组装GMLRS子弹并共同生产155毫米炮弹。

市场部分

这项研究预测了2020年至2035年澳大利亚、区域和国家各级的收入情况。 球形透视公司根据以下各段对澳大利亚弹药市场进行了分解: 1.

澳大利亚弹药市场,按产品分列

- 子弹

- 空中炸弹

- 手榴弹

- 迫击炮

- 火炮壳

- 其他人员

澳大利亚弹药市场,适用

- 民间和商业

- 国防

需要帮助购买此报告吗?