亚太聚烯烃弹性市场规模、份额、趋势至2035年

行业: Chemicals & Materials亚太聚烯烃弹性体市场规模透视预测至2035年

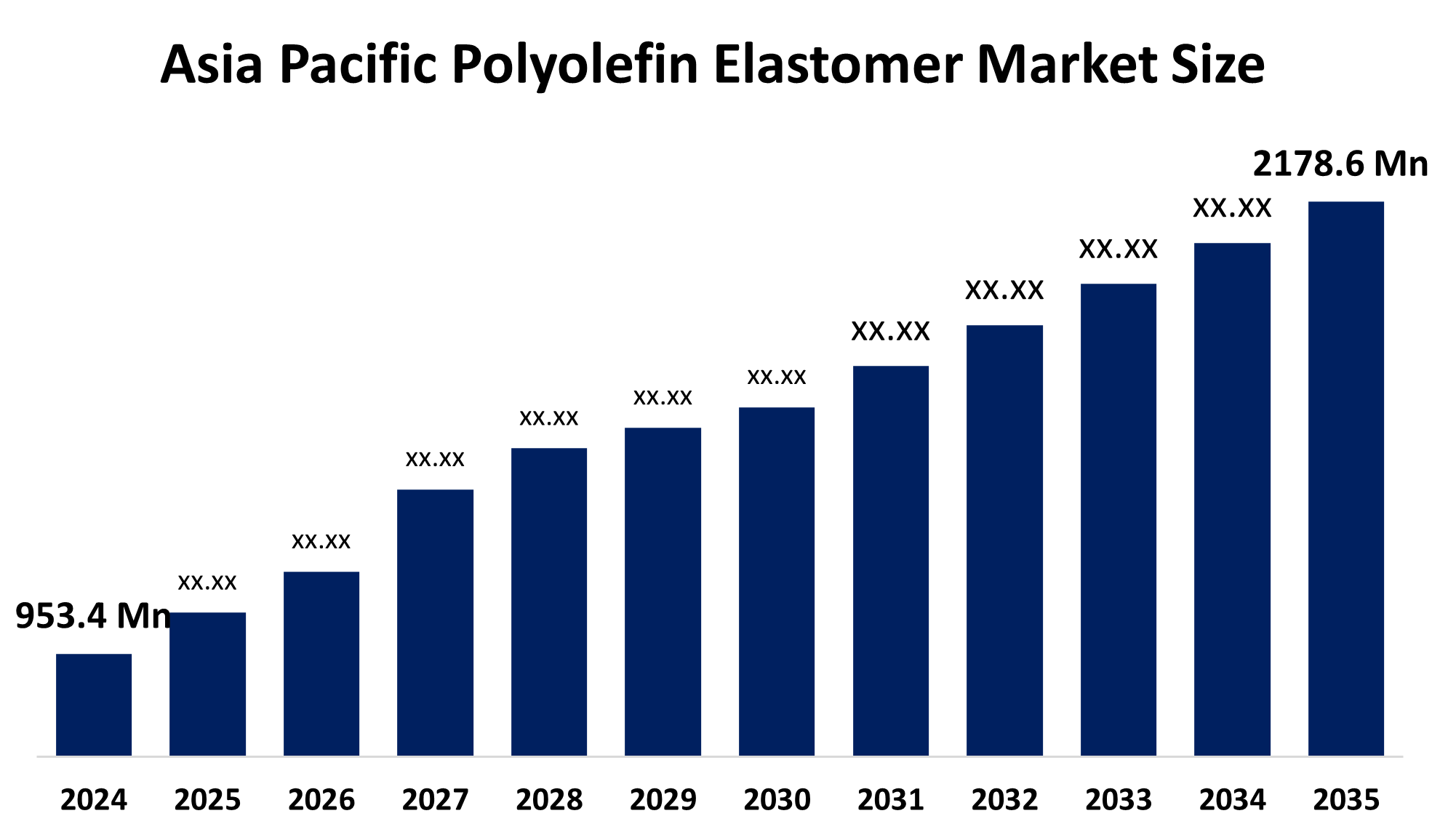

- 2024年亚太聚烯烃弹性市场规模估计为9.534亿

- 市场规模预计将在2025至2035年大约7.8%的CAGR增长。

- 亚太聚烯烃弹性市场规模预计将达到2178.6。 到2035年达到百万

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,亚太聚烯烃弹性市场规模可望达到2178.6。 到2035年,在2025年至2035年的CAGR增长7.8%. 市场是由终端使用行业不断增长的需求所驱动的,这些行业包括汽车、包装和电缆。

市场概况

聚烯烃代表了由聚烯烃基单体聚合而形成的聚合物家族,作为生产聚乙烯和聚丙烯聚合物的基本构件. 聚烯烃弹性体的市场增长是由于其在鞋类生产、粘合材料、泡沫制造、管子系统和模具橡胶产品、包装溶液以及有线和有线应用方面的使用日益增加。 这些材料满足内外部件的生产需要,包括保险杠、仪表板外皮、仪表板和门廊等。 材料通过特殊清晰度,硬度和低温封口能力,产生出灵活的胶片,邮袋和封口,对食品和工业产品至关重要.

2024年3月(明正德元年正月一日),,为相. Dow引入了新的多烯烃弹性体作为汽车市场的皮革替代品. 该公司开发出一种创新的人工皮革溶液,将多烯烃弹性体用作传统皮革材料的替代品,汽车工业必须开始使用无动物产品.

万花化工计划 山东省烟台市无2个快克和衍生厂,2024年10月开通运营. 印度电子行业的增长来自三个主要因素,包括政府举措、消费者需求上升和中产阶级不断扩大。 国家绿色发展倡议要求公司减少塑料废物,同时增加可回收材料的使用,这增加了包装和汽车工业对邮购的需求。

报告覆盖面

本研究报告根据不同部门和区域对亚太聚烯烃的市场规模进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响亚太多烯弹性体市场的主要增长驱动因素、机遇和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在亚太多烯弹性体市场各个分部门的核心能力。

亚太聚烯烃弹性市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 9.534亿 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 7.8% |

| 2035 (英语) 价值投影: | 21.786亿 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 195 |

| 表格、图表和数字: | 102 |

| 覆盖的段: | 按类型 按制造方法 |

| 涵盖的公司:: | Bhimrajka Impex集团,赛实业,汉武哈,米慈化工股份有限公司,LG Chem,OMV AG, Braskem SA ADR, Sumitomo化工股份有限公司,Reliance工业有限公司,Sinopec北京燕山公司等关键玩家 |

| 陷阱与挑战: | cOVID-19 影响分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于电动车辆和高燃料效率的内燃机已成为主流车辆,因此亚太区域的多烯塑胶市场受到POE需求的增加所驱动。 电子商务产业的增长和消费者对可回收材料的兴趣,使得邮递企业成为灵活包装解决方案的首选。 POE已成为包装光伏(PV)模块的首选材料,因为它们能提供更高的电效率、耐久性和防止潜在引起的退化。

限制因素

亚太区域多烯塑胶市场受到原油价格变化的限制,这将降低产品采用率。 乙烯和丙烯原料的生产成本直接受原油和天然气价格波动的影响,导致差值减少。

市场分割

亚太多烯乙烯市场份额分为类型、制造方法和最终用户。

- 聚乙烯 份额最大 预计在预测期间,一个重大的CAGR将增长。

亚太聚烯烃弹性市场大小按类型划分为聚丙烯和聚乙烯. 其中,聚乙烯部分占2024年的最大份额,预计在预测期间,CAGR将增长。 聚乙烯是2023年最大的部分,收入份额为53.23%. 聚乙烯材料的特点包括能抵抗水分和能承受撞击,使其适合用于制造内外汽车部件。 热塑性聚合聚乙烯(PE)因其能抵抗化学物质,价格低而应用多样而得到人们的欢迎.

- 2024年,注入模具部分占据了市场主导地位,预计在预测期间,CAGR将大量增长。

基于制造方法,亚太聚烯烃弹性市场大小被分入注射模具和挤塑模具. 其中注射模具部分在2024年占据了市场主导地位,预计在预测期间,CAGR将增长很大。 部门增长的驱动力是应用需要创造出生产汽车零件和消费品的复杂形状,工业部件需要通过这一过程实现. 设计用于注入模具的多烯烃弹性体的性能达到最佳水平,因为它们表现出了高效的流量特性,快速的冷却能力和方便的降能过程,这导致了精确的模具部分出产.

- 汽车 份额最大 预计在预测期间,一个重大的CAGR将增长。

亚太聚烯烃弹性市场大小由最终用户分解成汽车、电气和电子、医疗、包装等。 其中,汽车部分在2024年占了最大份额,预计在预测期间CAGR将增长。 汽车部分拥有亚太POE市场的54%份额,将在即将到来的预测期内主导市场。 新兴亚太国家,特别是印度和中国对汽车的需求正在迅速增长。 印度汽车工业是世界第四大,根据印度品牌公平基金会IBEF,到2035年将达到一万亿美元。

竞争性分析:

该报告对亚太聚烯烃弹性市场规模所涉主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Bhimrajka Impex集团

- 西来工业

- 汉华

- 米苏伊化学品公司

- LG 化学

- 监查小组

- Braskem SA ADR 数据交换系统

- Sumitomo化学有限公司

- 依赖工业 有限公司

- 北京燕山公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年4月,农历四月.Nordmann partner WANHUA Chemical宣布了它在多烯弹性体(POE)方面的最新创新. 为增强塑料,WANSUPER作为多烯烃产品,包括多烯、多丙烯等的特有修饰剂和增强剂。

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的亚太多烯烃弹性市场大小: 1.

亚太聚烯烃弹性体市场, 按类型

- 聚丙烯

- 聚乙烯

亚太聚烯烃弹性体市场, 按制造方法

- 喷出

- 挤出

亚太聚烯烃弹性体市场, 按终端用户

- 汽车

- 电气和电子

- 医务

- 包装

- 其他人员

需要帮助购买此报告吗?