2035年亚太甲醇市场报告

行业: Chemicals & Materials亚太甲醇市场预测至2035年

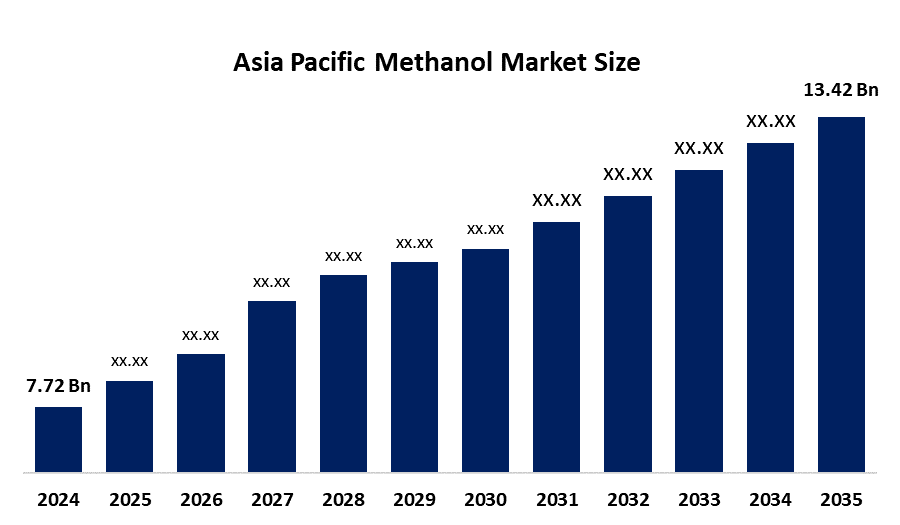

- 2024年亚太甲醇市场规模估计为7.72亿美元

- 市场规模预计将在2025年至2035年期间增长5.16%左右

- 亚太甲醇市场规模预计到2035年将达到13.42亿美元。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,预计到2035年,亚太甲醇市场规模将达到134.2亿美元,从2025年到2035年,CAGR增长5.16%. 市场由烯烃和醛等石油化学衍生物不断增长的需求所驱动. 增加甲醇消费作为生产MTO工厂的原料,是刺激需求的关键因素之一。

市场概况

甲醇市场包括与甲基酒精的生产、销售和消费有关的工业活动。 海洋和汽车工业现在使用甲醇作为清洁燃料,推动市场扩张。 中国和印度政府的举措促进了甲醇用于能源和燃料应用,从而增加了市场增长。 印度是主要的市场力量,因为它需要更多的能源,同时支持替代燃料的发展。

甲烷公司向投资者报告第四季度的结果,他们渴望看到世界上最大的甲醇生产商是否能够从令人失望的第三季度产生急剧回升。 分析人员预测,该公司每股收入为0.71美元,而创造的收入为10.3亿美元,比上个季度报告0.6 EPS美元和9.27亿美元的收入大幅增加。 中国财团将于2025年11月开始首个完整的绿色甲醇示范项目.

中国政府拟建立液化天然气设施,年产100万立方米;并建立生物燃料和甲醇掩体系统,到2030年上海年产能可达100万吨. NTP和碳清洁公司从捕获的二氧化碳中生产印度的第一种甲醇。 俄罗斯实施了一项全国性法律,控制甲醇和包括甲醇在内的所有物质的分布。 该法律的主要规定保护公民健康,同时维护国家经济利益并维护化学产品安全。

报告覆盖面

本研究报告根据不同部门和区域对亚太甲醇市场进行了分类,预测了收入增长并分析了每个分市场的趋势。 该报告分析了影响亚太甲醇市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在亚太甲醇市场各个分部门的核心能力。

亚太甲醇市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 7.72亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 5.16% |

| 2035 (英语) 价值投影: | 13.42亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按类型 通过应用程序 |

| 涵盖的公司:: | Methax Co. 三菱天然气化学公司 Petronas Chemistry Group, Yankuang Energy Group, Reliance Industries, SABIC, Vinati Organics, Chinese National Petroleum Co等, 和关键玩家. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

亚太区域的甲醇市场由建筑业和家具业所驱动,它们的主要业务需求是树脂和粘合剂,从而使这一市场部分在2024年达到23.5%的市场份额。 航运业采用甲醇作为低碳海洋燃料,因为它符合海事组织2030和2050年排放标准。 航运业将使用双燃料船,到2030年每年消耗1300万吨绿色甲醇. 电子甲醇和生物甲醇项目的发展正在欧洲和中国扩大,这两个国家目前是主要区域。 中国保持生物甲醇项目发展最高国家的地位,拥有18.5个 Mt输油管.

限制因素

亚太区域的甲醇市场受到天然气和煤炭价格起伏的限制,而天然气和煤炭价格起伏是基本原材料并直接影响到生产成本效率。 建立甲醇生产设施,特别是用于绿色和再生甲醇生产的设施,需要大量初期资金,专门用于小型组织无力承担的技术和基础设施发展。

市场分割

亚太甲醇市场份额分为原料、应用和最终用户。

- 以煤为主的部分所占份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

亚太甲醇市场被原料分割成以天然气为原料,以煤为原料,以生物为原料. 其中,以煤为原料的部分在2024年占了最大份额,预计在预测期间CAGR将增长。 部门增长是由国家大量资源驱动的,其生产成本仍然很低。 国家保持在这一领域的领导地位,因为它一直为煤对甲醇倡议提供资金。

- 2024年,甲醇对烯烃部分占据了市场的主导地位,预计在预测期间,甲醇对烯烃在大量CAGR增长。

根据应用,亚太甲醇市场被分入甲醛,甲基三丁醚,二甲基醚,甲醇对烯烃和燃料. 其中甲醇到烯烃部分在2024年占据了市场主导地位,预计在预测期间CAGR会大幅增长. 部门性增长的动力在于对烯烃生产塑料和其他化学品的需要日益增加,这导致对此类材料的需求增加. 中国工业部门比任何其他国家都使用多烯烃,这使得中国的MTO工厂扩张成为推动甲醇市场增长的关键因素.

- 汽车部分所占份额最大 预计在预测期间,一个重大的CAGR将增长。

亚太甲醇市场由终端用户分解为汽车、石油化工、建筑、能源和电力等。 其中,汽车部分在2024年占了最大份额,预计在预测期间CAGR将增长。 节能增长的动力是系统处理各种燃料类型的能力及其支持环境友好型高效系统的持续发动机技术进步,为其扩展提供了燃料。 汽车制造商越来越多地整合甲醇燃料,以遵守环境条例并减少碳排放。

竞争性分析:

报告对亚太甲醇市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- (原始内容存档于2019-10-21). Methanex Co.

- 三菱天然气化学

- Petronas化学品集团

- 扬口能源集团

- 依赖工业

- 索马里

- 维纳蒂有机物

- 中国国家石油公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球形透视已经分出亚太甲醇市场,基于以下各部分: 1.

亚太甲醇 市场, 按原料分类

- 天然气

- 基于煤炭

- 基于生物

亚太甲醇 市场, 通过应用程序

- 甲醛

- 甲基三丁基乙醚

- 二甲基以太

- 甲醇对氧化物

- 燃料

亚太甲醇 市场, 按终端用户

- 汽车

- 石油化学

- 建筑业

- 能量和电源

需要帮助购买此报告吗?