亚太液化石油气市场规模、范围、研究报告至2035年

行业: Chemicals & Materials亚太液化石油气市场规模预测至2035年

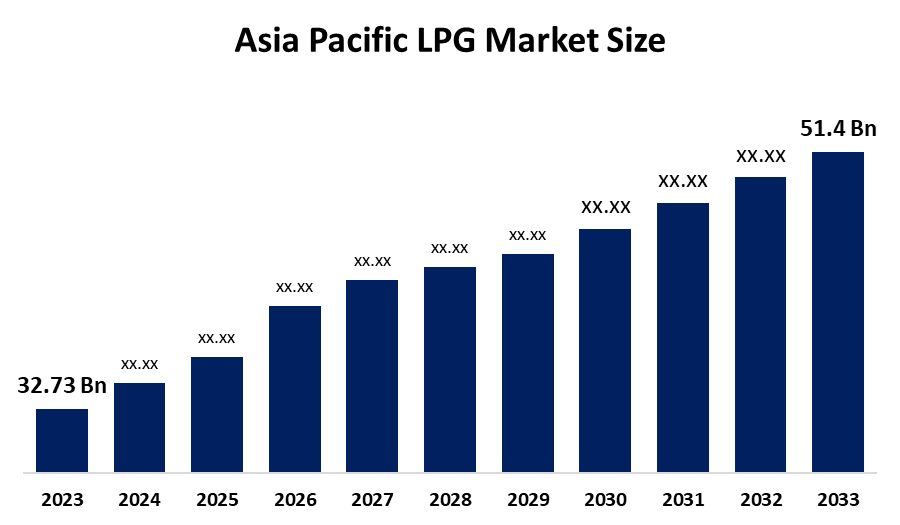

- 2024年亚太液化石油气市场规模估计为32.73亿美元。

- 市场规模预计将在2025至2035年期间增长4.19%左右

- 预计到2035年亚太液化石油气市场规模将达到51.4亿美元。

获取有关此报告的更多详细信息 -

根据由球形透视与咨询公司发表的一份研究报告,亚太液化石油气市场规模预计将到2035年达到51.4亿美元,2025年至2035年在4.19%的CAGR增长。 市场受到新兴国家对液化石油气不断增长的需求的驱动,预计在估计期间将推动全球市场。 在过去几年中,城市化和工业化在全世界都大幅增加。

市场概况

目前价值超过320亿美元的亚太液化石油气市场规模实现了增长,因为人们迁移到城市,为他们的住房、工厂和汽车车辆需要选择更清洁的能源解决方案。 液化石油气是一种弹性燃料,含有碳氢化合物气体,主要作为丙烷和丁烷而存在,为了储存和运输目的,生产者可以将其压缩成液体形式。 燃料是一种过渡性能源,有助于发展中国家和发达国家采取更清洁的能源解决办法。

作为Maharatna公营企业经营的Bharat石油公司(BPCL)公司在财富全球500强榜上占有一席之地,今天引进了Bharatgas Lite,这是它新的液化石油气圆柱,它使用先进的复合材料技术为Goan家庭提供更安全和更有效率的烹饪解决方案。

印度通过要求邦炼油厂在2026年输送220万公吨天然气的交易,与美国建立了初步的结构化天然气合同. 预计到2050年,亚洲城市人口将增长50%,另有12亿人。 城市人口不断增长,导致所有行业对能源的需求都更高,因为住宅区和商业区现在都依赖液化石油气取暖和做饭,因为它具有清洁燃烧的特性。 中国已承诺根据其2025年排放水平,到2030年实现单位GDP碳排放量减少65%.

报告覆盖面

这份研究报告根据不同部门和区域对亚太液化石油气市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响亚太液化石油气市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了它们在亚太液化石油气市场各个分部门的核心能力。

亚太液化石油气市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 32.73亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 4.19% |

| 2035 (英语) 价值投影: | 51.4亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 230 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按来源、运输 |

| 涵盖的公司:: | 卡塔尔天然气、依赖工业、中国石油和化工公司H级、PetroChina有限公司H级、依赖工业有限责任公司、Sinopec、印度石油公司有限责任公司、Petroriam Nasional Berhad、沙特石油公司、壳牌公司等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

亚太区域的液化石油气市场是由印度政府的Pradhan Mantri Ujjwala Yojana(PMUY)方案推动的,该方案向9 500多万个家庭提供补贴性烹饪用气连接,从而不再需要木材和煤等传统生物质燃料。 预计到2050年,亚洲城市人口将增加12亿人,他们需要获得可靠的便携式烹饪能源解决方案。

限制因素

亚太区域的液化石油气市场受到农村和偏远地区市场扩张的限制,这取决于其现有的储存和分销网络能力。 由于原油原料价格的变化,市场出现了不稳定,供应中断。

市场分割

亚太 液化石油气市场份额按来源、运输和应用分类。

- 炼油厂占最大份额 预计将在预测期间以显著的CAGR增长。 。 。 。

亚太 液化石油气市场按来源划分为炼油厂、相关天然气和非相关天然气。 其中,炼油厂部分占2024年的最大份额,预计在预测期间CAGR将增长。 部门增长是由公司推动的,该公司可以维持其业务,因为它拥有固定的设施和业务设备,能够不断生产。 市场依赖炼油液化石油气,因为它源于作为其主要产出的原油加工副产品。 公司因其运营系统而成功. 本段的生产过程通过现代精炼技术得到改进,这些技术为生产更高的产出提供了操作效率.

- 该船段于2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长.

基于运输,亚太液化石油气市场被分割成船舶,铁路,多联同位素罐装箱,管线,再接管气系统,宝尾油轮和自行车车. 其中,船段在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长. 部门增长由中国,印度等主要消费者所驱动,而日本需要从海外来源提供液化石油气,因为其内部管线系统不足以满足需求. 液化石油气的国际贸易继续增长,而包括美国、卡塔尔和阿拉伯联合酋长国在内的主要出口地区同中国、印度、日本和韩国等主要进口目的地之间的海运流动却在继续扩大。

- 住宅区占最大份额 预计在预测期间,一个重大的CAGR将增长。

亚太 液化石油气市场通过应用于住宅、商业、化学、工业、自制气等部门而分化。 其中,住宅区占2024年的最大份额,预计在预测期间,CAGR将增长。 对作为烹饪和取暖燃料的液化石油气的需求不断增长,推动了部门增长。 这一部门主要为希望使用更清洁和更有效的能源解决方案的家庭服务。 这项服务为基本功能服务,因为它提供人们在烹饪、取暖和热水方面需要的可靠能源。 由于消费者现在选择了节能产品和生态友好解决方案作为其主要购买标准,因此在家中使用液化石油气的情况已经增加.

竞争性分析:

报告对亚太液化石油气市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 卡塔尔加斯

- 依赖工业

- 中国石油化学公司H级

- PetroChina有限公司H级

- 依赖工业 有限

- 西诺佩克

- 印度石油公司有限公司

- 纳西奥纳尔·贝哈德

- 沙特石油公司

- 贝壳

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球形透视已经分出亚太液化石油气市场,基于以下分出部分: 1.

亚太 液化石油气 市场, 按来源

- 炼油厂

- 相关气体

- 非联合

亚太 液化石油气 市场, 通过运输

- 船舶

- 铁路

- 联合标准化组织 坦克集装箱

- 管道

- 电网化气体系统

- Bobtail油轮

- 自行车卡

亚太 液化石油气 市场, 通过应用程序

- 住所

- 商业

- 化学

- 工业

- 自动气体

- 其他人员

需要帮助购买此报告吗?