亚太过氧化氢市场规模,预测至2035年

行业: Chemicals & Materials亚太过氧化氢市场规模预测至2035年

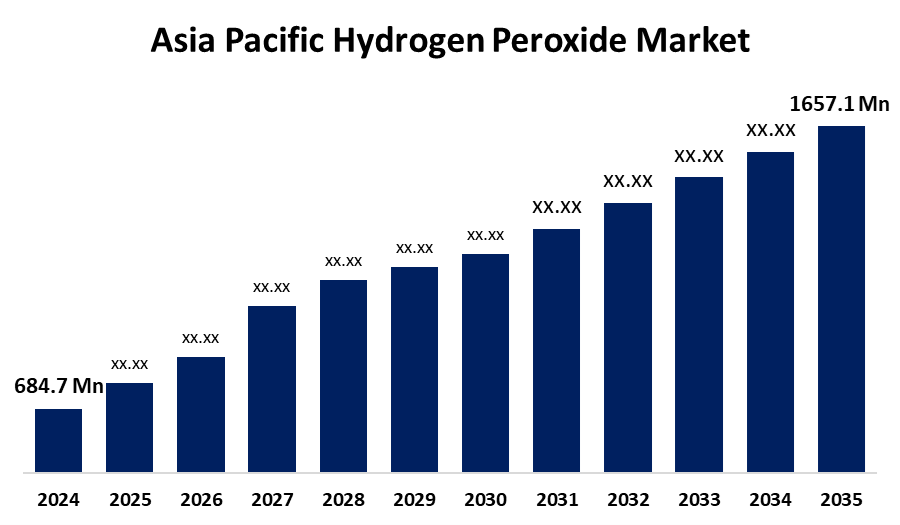

- 亚太过氧化氢市场规模在2024年估计为6.847亿美元。

- 市场规模预计将在2025至2035年的8.37%左右的CAGR增长。

- 亚太过氧化氢市场规模预计到2035年达到1.6571亿美元。

获取有关此报告的更多详细信息 -

根据球形透视和咨询公司发表的一份研究报告,亚太过氧化氢市场规模预计将达到1657.1美元。 到2035年百万,2025年至2035年CAGR增长8.37%. 市场受到消毒剂越来越多地使用该化合物的驱动,这主要推动了该区域对过氧化氢的需求。 随着冠状病毒病(COVID-19)的蔓延,过氧化氢被广泛用于制造消毒剂和卫生产品。

市场概况

亚太是全世界最大的过氧化氢市场。 该化合物被越来越多地用于消毒剂,这主要推动了该区域对过氧化氢的需求。 纸浆和造纸业现在更经常地使用过氧化氢,因为它具有无排放和环境安全的特点。 由于方便使用,纸张质量得到提高,生产成本降低,产量百分比提高,而且环境友好,这种漂白剂在纸浆和造纸业的使用大大增加.

埃沃尼克和富华通达化工公司(富华)在四川省乐山市建立了合资企业,在中国生产和销售过氧化氢(H2O2). 新公司"埃沃尼克·富华新材料(四川)有限公司"拥有埃沃尼克51%的股东,其他49%由富华持有. Fuhua的工业级H2O2将供应该合资企业,该合资企业将生产太阳能板,半导体和食品包装中使用的特级过氧化氢.

2025年9月,印度政府批准了对进口航空航天级过氧化氢的豁免,该豁免将用于空间研发. DCM 数字管理 Shriram Ltd. 已正式开始在其新的过氧化氢(H2O2)设施运营,该设施在其位于古吉拉特邦Bharuch的Jhagadia的化学综合企业每年生产52500吨. 该公司将使用H2O2作为新产品,这属于其化学业务,而公司则从其化学生产设施中产生氢. 索尔瓦伊宣布计划扩大其在中国的山东华泰国际氧化物化工站点容量.

报告覆盖面

这份研究报告根据不同部门和区域对亚太过氧化氢市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响亚太过氧化氢市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在亚太过氧化氢市场每个分部门的核心能力。

亚太过氧化氢市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 6.847亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 8.37% |

| 2035 (英语) 价值投影: | 1657.1百万美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 235 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按年级 按类型 |

| 涵盖的公司:: | 国家过氧化物有限公司、Taekwang工业有限公司、长春集团、三菱天然气化学公司、Hansol化学公司、泰国过氧化物有限公司、古吉拉特阿尔卡利斯化学公司、OCI有限公司等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

亚太区域的过氧化氢市场是由于越来越需要不使用氯的可持续漂白溶液,促使企业采用无害环境的漂白溶液。 电子商务产业的扩张增加了纸质包装材料的需求,特别是在中国. 中国和印度的经济增长与东南亚国家一道,产生了对纺织和化学等各种行业的需求。 亚太地区在电子产品生产方面领先,因为韩国,台湾和日本需要超高纯度等级来清理硅瓦.

限制因素

亚太区域的过氧化氢市场受到过氧化氢通过热不稳定分解的限制,这种分解产生产生火灾危险和爆炸危险并产生有毒气体排放的放热反应. 通过电化学生成实施先进合成方法需要大量资金投入.

市场分割

亚太过氧化氢市场份额按品位、类型和应用分类。

- >35%的部分占最大份额 预计将在预测期间以显著的CAGR增长。 。 。 。

亚太过氧化氢市场按等级划分为:<35%、>35%、>80%等。 其中, > 35%的部分占2024年的最大份额,预计在预测期间CAGR将增长。 分块生长由日本先进的半导体制造设施所驱动,使用高纯度过氧化氢进行精确蚀刻和清洁操作. 对氧化剂的需求已经增加,因为制造商需要它们来支持Times设备的5G技术和互联网的扩展. 中国政府提供补贴支持国内芯片生产,导致芯片消费增加.

- 2024年,漂白剂部分占据了市场主导地位,预计在预测期间,CAGR将大量增长。

根据类型,亚太过氧化氢市场被分解为漂白剂,消毒剂,氧化剂等. 其中,漂白剂部分在2024年占据了市场主导地位,预计在预测期间,CAGR会大量增长。 漂白剂类别在2024年亚太过氧化氢市场中所占份额最大,为55.5%,这主要是因为纸浆和造纸业广泛使用过氧化氢,使它成为一种常见的漂白剂. 转向有利于生态的漂白方法,进一步加强了这种方法的采用,因为过氧化氢提供了一种可最大限度地减少环境影响的无氯替代品。

- 纸浆和纸张部分占最大份额 预计在预测期间,一个重大的CAGR将增长。

亚太过氧化氢市场通过应用入纸浆和纸张、特有应用、化学合成、食品和饮料、保健等而分化。 其中,纸浆和纸张部分在2024年占了最大份额,预计在预测期间,CAGR将增长。 纸浆和纸张应用部分在2024年占据了40.7%的股份,从而指挥了亚太过氧化氢市场. 领先地位是作为主要漂白剂的化学作用,确保有利于生态和高质量的纸张生产. 在印度,政府推动国内造纸,使过氧化氢消费量每年增加15%. 电子商务的兴起扩大了包装需求,进一步刺激了需求。

竞争性分析:

该报告对亚太过氧化氢市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 国家过氧化物有限公司

- 泰克旺实业有限公司.

- 长春集团

- 三菱天然气化学公司

- 汉素化工有限公司.

- 泰国过氧化物有限公司

- 古吉拉特藻类和化学品

- OCI有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球面透视已经分出亚太过氧化氢市场,基于以下分出部分: 1.

亚太过氧化氢 市场, 按职等

- 低于35%

- > 35%

- > 80%

- 其他人员

亚太过氧化氢 市场, 按类型

- 弹出代理

- 消毒剂

- 氧化剂

- 其他人员

亚太过氧化氢 市场, 通过应用程序

- 纸浆纸( P)

- 特殊应用

- 化学合成

- 食品和饮料

- 保健

- 其他人员

需要帮助购买此报告吗?