亚太高密度聚乙烯 2035年市场规模报告

行业: Chemicals & Materials亚太高密度聚乙烯市场透视预测至2035年

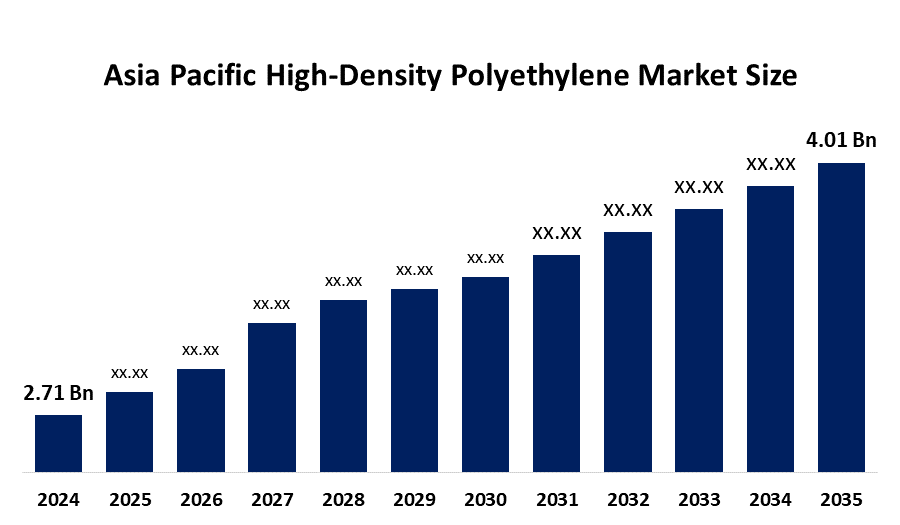

- 2024年亚太高密度聚乙烯市场规模估计为271亿美元

- 市场规模预计在2025年至2035年大约6.52%的CAGR增长。

- 亚太高密度聚乙烯市场规模预计到2035年将达到401亿美元

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,亚太高敏聚乙烯市场规模预计将到2035年达到40.1亿美元,2025至2035年在6.52%的CAGR生长. 市场受到快速工业化、包装和建筑需求强劲、汽车部门不断扩大以及政府促进可持续塑料解决方案和再生利用的举措的驱动。

市场概况

高密度聚乙烯(HDPE)是一种强而轻的热塑性材料,来源于将乙烯转化为其碱性聚合物的化学过程. HDPE回收能力使得材料成为生产产品的一个极好的选择,人们在首次使用后会丢弃. HDPE材料的紫外线保护使玩具能够保持原色而不受阳光照射的损害. 在预测期间,印度、马来西亚、中国和日本的HDPE需求不断上升,预计将导致住宅区和商业区的快速工业发展、城市增长和建筑项目不断上升。

2025年12月由HPCL Mittal能源有限公司(HMEL)运营的Guru Gobind Singh Refinery, Bathinda将见证RS 2,600克郎的新投资. 投资将建立新的聚丙烯下游产业,并新建精细化工生产设施.

中国从2021年1月起禁止餐馆和商店在主要城市使用单用塑料秸秆和购物袋. 印度环境部计划实施塑料禁令,从2022年7月起将停止所有与单用塑料有关的活动. 政府推行了更严格的废物管理条例,将发展回收利用的废物回收利用作为重要的收入机会。

报告覆盖面

本研究报告根据不同部门和区域对亚太高密度聚乙烯市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响亚太高密度聚乙烯市场的主要增长驱动因素、机遇和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在亚太高密度聚乙烯市场每个分部门的核心能力。

亚太高密度聚乙烯市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.71亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 6.52% |

| 2035 (英语) 价值投影: | 4.01亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 95 |

| 覆盖的段: | 原料,应用 |

| 涵盖的公司:: | Sinopec, Petronas China, Reliance Industries Ltd, Indian Oil Co. LG Chem, Lotte化学公司, SCG化学公司, Formosa塑料公司, Petronas化学集团, Qenos Pty Ltd等公司和关键玩家 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

亚太区域的高密度聚乙烯市场由该材料驱动,该材料因其重量轻、能承受损害和能挡出水分,被大量用于硬包装和灵活包装。 随着食品工业的打包,电子商务市场不断上升,推动了对这一产品的需求。 人民的环境意识和支持循环经济做法的政府条例导致更多地使用回收的HDPE和生物替代品。 采用新的生产方法开发出先进的催化剂系统,使制造商能够创造出先进的性能产品.

限制因素

亚太高密度聚乙烯市场受到公司生产成本的限制,而利润幅度也经历了直接波动,因为它的制造过程严重依赖石油化工原料,其中包括乙烯,它依赖于原油和天然气的价格. 本区域各国政府执行严格的条例以及税收措施,以控制塑料使用和废物管理做法,作为解决塑料污染问题的办法。

市场分割

亚太高密度聚乙烯市场份额分为原料和应用类。

- 汽油部分占市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

亚太高密度聚乙烯市场被原料分解成凝固汽油、天然气等。 其中,尼古塔部分占了2024年的最大市场份额,预计在预测期间,CAGR将增长。 部门增长由用于制造HDPE产品的主要原料所驱动,这是最大的市场部门。 裂缝技术的不断发展,通过提高产量和产品质量,改进了环烷衍生乙烯的生产,维持了市场地位。 现有的螺旋藻生产设施以及炼油厂和石油化工厂之间的业务联系共同为这种产品创造了强大的市场。

- 2024年,吹出模具部分占据了市场主导地位,预计在预测期间,CAGR将大量增长。

根据应用情况,亚太高密度聚乙烯市场分为吹发模具、薄膜和薄膜、注入模具、管和挤压等。 其中,吹出模具部分在2024年占据了市场主导地位,预计在预测期间CAGR将增长很大. 分块增长由容器和瓶子的制造过程所驱动,而桶子主要依靠通过吹出模具来使用HDPE,这是所有应用的主要方法。 过程从给塑料管加热开始,直到操作员充气后再装入模具,然后形成预定形状。 包装行业需要口活的HDPE产品,因为它们需要将耐久性与轻量级特性和化学耐受性相结合的产品.

竞争性分析:

报告对亚太高密度聚乙烯市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 西诺佩克

- 中国石油公司

- 依赖工业 有限公司

- 印度石油有限公司

- LG 化学

- 洛特化学公司.

- SCG 化学品

- (原始内容存档于2017-10-21). Formosa Plastics Co.

- Petronas化学品集团

- Qenos私人有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

2024年11月,,. BASF推出EasiplasTM,这是高密度聚乙烯(HDPE)的新品牌,同时在Zhanjiang Verbund站点的HDPE工厂实现了重要的建设里程碑。

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的亚太高密度聚乙烯市场:

亚太高密度聚乙烯 市场, 按原料分类

- 纳芙莎

- 天然气

- 其他人员

亚太高密度聚乙烯 市场, 通过应用程序

- 吹出熔炼

- 电影和工作表

- 喷出

- 管道和断层

- 其他人员

需要帮助购买此报告吗?