亚太燃料仓市场规模,预测 2023-2033

行业: Energy & Power亚太燃料仓市场预测至2033年

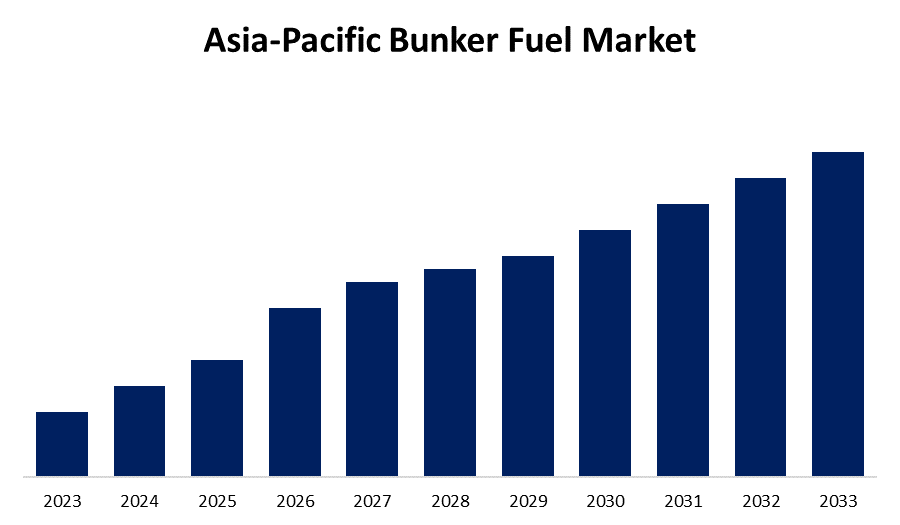

- 从2023年到2033年,市场规模以15.63%的CAGR增长.

- 亚太燃料仓市场规模预期将保持 2033年分红.

获取有关此报告的更多详细信息 -

亚太燃料舱市场的规模预计将具有显著的 2033年分出,2023至2033年预测期间CAGR为15.63%.

市场概况

"bunker fuel"("bunker fuel")一词指向从事国际航行的各国船舶交付的任何燃料. 它被航运公司用来为他们的海上船队提供燃料并给发动机提供动力,将产品倒入装运的地堡. 舱载燃料主要用于为飞机和船舶的发动机提供动力. 与市场上的其他燃料选择方案相比,舱载燃料价格较低. 由于汽油占了与运输货物有关的费用的绝大多数,因此企业努力使用尽可能最廉价的燃料来获得最大利润。 燃料舱一般分为蒸馏和残余燃料油两类. 油舱燃料(Bunker fuel)是用于为海上船只引擎提供动力的一种燃料油. 大量投入到船用舱内,以保持发动机的运行. 随着亚太区域能源消费的上升,预计对舱载燃料的需求会增加,从而导致原油和天然气贸易在预测期间增加。 近海石油和天然气勘探业务的扩大以及风能农场的发展,都促进了亚太地堡燃料市场的快速发展。

报告覆盖面

本研究报告根据不同部门和区域预测收入增长的情况,对亚太舱载燃料市场的市场进行分类,并分析每个分市场的趋势。 报告分析了影响亚太舱载燃料市场的主要增长动力、机遇和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了其在亚太地堡燃料市场各个分部门的核心能力。

亚太油舱燃料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 15.63% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按燃料类型、船舶类型、销售者、区域和COVID-19影响分析. |

| 涵盖的公司:: | 中国COSCO 控股有限公司、海洋网络快运有限公司、印度石油公司有限公司、Chimbusco Pan Nation Petro-Chemical有限公司、BP和Sinopec、印度斯坦石油公司等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由制造业、制药业和汽车业等产业的增长所推动的亚太强有力的进出口活动已大大增加了对舱载燃料的需求。 此外,亚太政府改善港口基础设施的举措,如建造深水港口和安装现代货物装卸设施等,也为亚洲和平燃料市场的发展提供了帮助。 由于人口增长、城市化和工业发展,亚太区域能源消费不断增长,增加了沿海地区对燃料燃料发电的需求。 在预测期间,海运业的技术进步正在推动亚太地堡燃料市场的增长。 现代船只的用意是更节省燃料,更环保. 由于先进的发动机设计、船体优化和路由软件等创新,船舶每次航行使用的燃料较少。 亚太正在经历快速的经济增长,导致生产和贸易活动增加。

限制因素

实施严格的环境条例,如海事组织的硫磺上限,对亚太地堡燃料市场构成了障碍。 此外,原油价格起伏对舱载燃料成本有直接影响。 价格波动给市场参与者带来挑战,因为它影响到利润率和成本竞争力。 原油的目前价格,加上其运输成本的上升,可能阻碍市场增长。

市场部分

- 2023年,非常低的硫磺燃料油(VLSFO)部分占预测期收入份额最大.

根据燃料类型,亚太地堡燃料市场被分割成高硫燃料油(HSFO),极低硫燃料油(VLSFO),海洋柴油(MDO)和液化天然气(LNG). 其中,非常低的硫燃料油部分在预测期间收入份额最大. 国际海事组织(海事组织)2020年硫磺上限条例要求大幅削减海洋燃料中硫磺含量。 硫含量低于0.5%的VLSFO已成为遵守的首选。 VLSFO为高硫燃料油(HSFO)提供了更清洁和更环保的替代品,同时符合排放标准. VLSFO机务段随着航运公司从HSFO转换来遵守这些条例而不断扩大.

- 2023年,油轮部分在预测期间出现大幅增长.

根据船舶类型,亚太舱载燃料市场被分割成集装箱、油轮、普通货物、散装货船等。 其中,油轮部分在预测期间出现大幅增长。 它们有各种各样的类型,包括原油油轮、产品油轮和化学油轮,它们都运输液体货物。 油轮部分与能源工业有着不可突破的联系,因为它在亚太石油和天然气供应链中发挥着重要作用. 这一部门对舱载燃料的需求受到石油生产波动、原油价格以及安全有效地跨海洋运输石油产品需要的影响。

- 2023年,主要石油公司部分在预测期间增长最大。

以卖方为基础,亚太舱载燃料市场被分割成主要石油公司、主要独立卖方和小型独立卖方。 其中,主要石油公司部分在预测期间增长最大。 主要石油公司,又称综合石油和天然气公司,在能源工业中起重要作用. 它们拥有广泛的炼油和配送网络,使它们能够大规模地生产和提供燃料。 纵向一体化使主要石油公司受益,因为它们能够控制供应链的各个方面,包括原油生产、提炼和分销。 这种一体化通过确保持续提供船用燃料以满足海运业的需要,使它们具有竞争优势。

- 预计在预测期间,印度在亚太舱载燃料市场中所占份额最大。

根据区域情况,预计在预测期间,印度在亚太舱载燃料市场中所占份额最大。 印度船用燃料市场包括船舶和船只用于推进和发电的燃料的供求。 此外,主要航道的存在、广泛的造船业以及集装箱化的扩大都促进了市场的增长。 此外,印度在清洁燃料和替代燃料方面取得了进展,这符合环境可持续性的目标。 严格的环境条例正在推动从高硫燃料油(HSFO)到极低硫燃料油(VLSFO)和其他更清洁的替代品的过渡. 减少排放的承诺以及对LNG掩体基础设施的投资正在改变预测期间印度掩体燃料市场的增长。

竞争性分析:

该报告对亚太舱载燃料市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 中国COSCO 控股有限公司

- 海洋网络快递PTE有限公司

- 印度石油公司有限公司

- Chimbusco Pan Nation Petro-化学有限公司

- 血压和血压

- 印度石油公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

这项研究预测了2022年至2033年区域一级和国家一级的收入。 球形透视公司根据以下各部分对亚太地壳燃料市场进行了分解:

亚太燃料市场,按燃料类型分列

- 高硫燃料油(HSFO)

- 甚低硫燃料油

- 海洋柴油油

- 液化天然气(LNG)

亚太燃料市场, 按船只类型

- 集装箱

- 油轮

- 一般货物

- 散装载体

- 其他人员

亚太油舱燃料市场,销售商

- 主要石油公司

- 主要独立销售商

- 小型独立销售商

亚太燃料仓市场,按区域分列

- 印度

- 中国

需要帮助购买此报告吗?