亚太可生物降解聚合物市场规模、份额、预测

行业: Chemicals & Materials亚太可生物降解聚合物市场透视预测至2035年

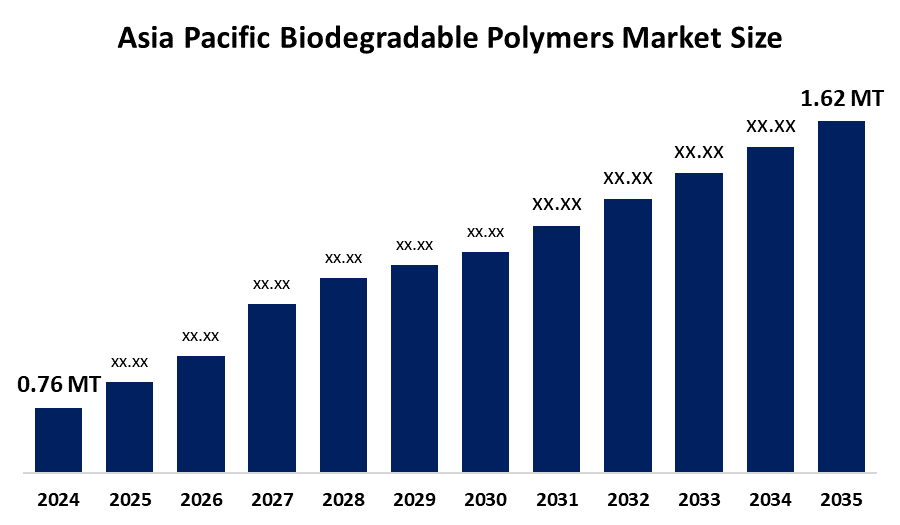

- 亚太可生物降解多聚体市场规模在2024年估计为76万吨

- 2025年至2035年,市场规模预计将在大约7.2%的CAGR增长。

- 预计到2035年,亚太生物可降解聚合物市场规模将达到162万吨

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,亚太可生物降解多聚体市场规模预计到2035年达到162万吨,从2025年到2035年在A CAGR增长7.2%。 市场是由不同行业,如包装、农业和消费品越来越多地采用有利于生态的材料所驱动的,这正在加强行业参与者之间的竞争。

市场概况

亚太可生物降解多聚体市场是增长最快的市场,因为中国和印度实施严格的塑料禁令,而日本则采用先进的技术解决方案。 可生物降解聚合物是分解出环境上安全的副产品的材料,这些副产品包括水,二氧化碳和生物质,通过涉及细菌和真菌的天然微生物过程. 目前的生物塑料生产过程依靠可再生资源,而公司则努力加强机械特性,包括撞击强度、弹性模具、抗拉强度以及热能和屏障性能。

印度于2024年10月在浦那的Jejuri开设了第一个生物聚合物示范设施,普拉伊工业发展成为该国第一个这样的设施. 该设施出产可生物降解的多乳酸(PLA)生物塑料,得到国家政府的支持.

化工公司LG Chem计划花出2.6万亿元来扩大生态友好型可降解材料的生产,并实行需要使用绿色能和环保材料的环境,社会和公司治理做法.

报告覆盖面

这份研究报告根据不同部门和区域对亚太可生物降解聚合物市场进行了分类,预测了收入增长并分析了每个分市场的趋势。 该报告分析了影响亚太生物可降解聚合物市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在亚太可生物降解聚合物市场各个分部门的核心能力。

亚太可生物降解聚合物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 0.76亿吨 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 7.2% |

| 2035 (英语) 价值投影: | 162万吨 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 111 |

| 涵盖的公司:: | 三菱化工集团公司,PTT MCC Biochem Co., Ltd., Toray Industries, Inc., Zhejiang Hisun Biomaters Co., Ltd., Kaneka Co., Futamura Chemical Co., Ltd., Kingfa Sci. & Tech. Co., Ltd., Blight Laser Technologies, ELH Additive Manufacturing, HBD Metal 3D 打印机,其他 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

亚太区域的可生物降解聚合物市场由不断扩大的食品和饮料以及电子商务和零售业所驱动,这些行业需要可持续的包装解决方案,而PLA和PBAT则通过它们在胶片和容器中的应用提供这些解决方案。 公众对海洋和垃圾填埋地塑料污染的认识不断提高,消费者和企业开始使用可生物降解材料。 新的生产方法的开发包括强化发酵系统和先进的催化剂,降低了生产成本,改善了可生物降解聚合物的市场地位.

限制因素

亚太区域的可生物降解聚合物市场受到不到15%的社区的限制,它们拥有适当处置所需的工业堆肥设施。 与传统塑料材料相比,可生物降解聚合物显示出较短的储存寿命和较弱的机械特性,因为它们的屏障功能被削弱,导致某些应用的储存寿命缩短了10%。

市场分割

亚太可生物降解聚合物市场份额分为原料、类型和最终用户。

- 甘蔗和甜菜占最大份额 预计将在预测期间以显著的CAGR增长。 。 。 。

亚太可生物降解聚合物市场被原料分割成甘蔗和糖类、玉米和其他淀粉作物等。 其中,甘蔗和甜菜部分在2024年占了最大份额,预计在预测期间在显著的CAGR增长. 分层生长由高糖含量所驱动,可转化为生物乙醇,再经过再加工生成生物聚合物,包括聚乙烯和PLA. 该系统保证工业运营所需的持续生产能力。 市场显示对生物聚乙烯的兴趣越来越大,生产者从甘蔗中取出用于包装和消费品。

- 以淀粉为主的塑料部分在2024年占据了市场主导地位,预计在预测期间,CAGR会大量增长.

根据类型,亚太可生物降解聚合物市场被分解为淀粉型塑料,多乳酸等. 其中以淀粉为原料的塑料部分在2024年占据了市场主导地位,预计在预测期间CAGR会大量增长. 由于中国建立了生产设施,使工厂能够以高量生产淀粉为原料的塑料,因此,这一部门增长是由本区域实现其制造能力的驱动。

- 包装部分所占份额最大 预计在预测期间,一个重大的CAGR将增长。

亚太可生物降解聚合物市场由最终用户分解成包装、消费品、纺织品、农业等。 其中,包装部分占2024年的最大份额,预计在预测期间,CAGR将增长。 由于城市地区正在迅速扩大,而塑料废物的生产正在增加,因此目前各国政府需要采用可持续的包装方法,这推动了部门增长。 中国和印度严格执行了对常规单用塑料的严格禁令,这造成了对PLA和PBAT等材料的即时需要.

竞争性分析:

该报告对亚太生物可降解聚合物市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 三菱化工集团公司.

- PTT MCC生物化学有限公司

- 托雷工业股份有限公司.

- 浙江恒通生物材料有限公司.

- (原始内容存档于2018-10-12). Kaneka Co.

- Futamura化学有限公司

- 金发科技有限公司

- 闪光激光技术

- 萨尔瓦多 添加制造业

- HBD 金属 三维打印机

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球面透视已分出基于以下分块的亚太可生物降解聚合物市场:

亚太可生物降解聚合物 市场, 按原料分类

- 甘蔗和甜菜

- 玉米和其他淀粉作物

- 其他人员

亚太可生物降解聚合物 市场, 按类型

- 基于淀粉的塑料

- 聚合酸

- 其他人员

亚太可生物降解聚合物 市场, 按终端用户

- 包装

- 消费品

- 纺织

- 农业

- 其他人员

需要帮助购买此报告吗?