2035年亚太水产养殖市场规模报告

行业: Agriculture亚太水产养殖市场 预测到2035年

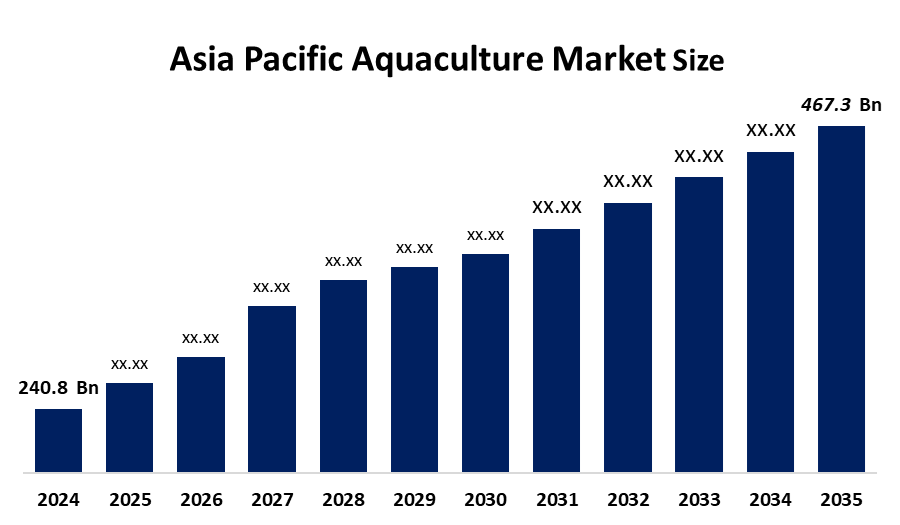

- 2024年亚太水产养殖市场规模估计为240.8亿美元

- 市场规模预计将在2025年至2035年期间增长6.21%左右

- 预计到2035年亚太水产养殖市场规模将达到467.3亿美元。

获取有关此报告的更多详细信息 -

根据球形洞察和咨询公司发表的一份研究报告,亚太水产市场规模预计到2035年将达到467.3亿美元,2025年至2035年CAGR增长6.21%。 市场的驱动力是快速城市化、可支配收入增加、日益强调粮食安全以及整个区域溢价和有机海产食品日益受欢迎。

市场概况

亚太水产养殖 市场指在全区域受控环境中养殖水生生物,包括鱼类,软体动物,甲壳类动物和水生植物. 该部门的特点是,它从传统的池塘养殖转向高科技系统,如再生水产系统和出海笼文化. 目前的趋势包括越来越倾向于可持续和可追踪的海鲜产品,将人工智能纳入生物量估计,以及日益重视多营养水产养殖,以尽量减少环境影响。

政府和私人的主动行动是塑造这一产业的关键。 亚太水产中心网络和粮农组织等组织与印度、泰国和越南政府合作,实施“国家创新和投资计划”,旨在到2030年改造该部门。 私营部门的参与也激增,对“水产养殖创新和投资中心”进行了大量投资,旨在支持初创企业和小规模农民的低成本生产规模。

技术进步通过采用智能农具使市场发生了革命性的变化. 基于AI的应用现在被用于早期疾病检测,生长跟踪,以及自动化喂养效率. 基因改良方面的创新,如有选择地繁殖以更快地生长的罗拉皮亚和虾等,加上生态友好型水生食物的开发,大大提高了亚太区域的生产力和生物安保。

报告覆盖面

本研究报告根据不同部门和区域对亚太水产养殖市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响亚太水产养殖市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略上确定和介绍主要市场参与者,并分析其在亚太水产养殖市场每个分部门的核心能力

。 。 。 。

亚太水产养殖市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 240.8亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | CAGR of 6.21% |

| 2035 (英语) 价值投影: | 467.3亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 按环境 |

| 涵盖的公司:: | 泰国联合集团PCL、Maruha Nichro Corporation、日本Suisan Kaisha(Nisui)、Charoen Pokphand Foods PCL、Avanti Feeds Limited、Marubeni Corporation、东原工业、GREENFEED VIETNAM、Bakkafrost、Kyokuyo Co.、Ltd等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

市场主要受全球对海产食品需求的不断增长所驱动,而可支配收入的不断增长和对健康有意识的消费者转向高蛋白饮食,为这种需求提供了动力。 由于过度捕捞而导致野生渔获物鱼类种群减少,因此迫切需要可持续的替代办法,将水产养殖定位为粮食安全的关键解决办法。 此外,诸如基于AI的监测和自动化支线等技术进步,以及中国和印度等国有利的政府补贴和基础设施发展,正在大大地加快区域市场扩张。

限制因素

水产原料价格(如大豆和鱼油)波动很大,影响了生产利润,阻碍了市场增长。 此外,经常 疾病 有关水污染和非本地物种引进的暴发和严格的环境条例对传统制造商构成重大的业务挑战。

市场分割

亚太水产养殖综合市场份额分为环境和鱼类类型。

- 淡水在2024年占据了市场主导地位,预计在预测期间,在显著的CAGR增长.

亚太水产养殖 市场被环境分割成淡水、海水、咸水等。 其中,淡水在2024年占据了市场主导地位,预计在预测期间CAGR将会在显著增长. 淡水环境在亚太水产养殖市场占主导地位,原因是成本较低、管理更加简单、内陆资源丰富(河流、湖泊、池塘),对鲤鱼、 鱼和 cat鱼等适应性物种的需求高,加上农业一体化和再生系统的进步。 这些因素有助于提高其成本效益并扩大其市场份额,从而使其对本区域的粮食安全至关重要。

- 鲤鱼部分在2024年占据了最大的市场份额,预计在预测期间,CAGR将大幅增长。

亚太水产养殖 市场按鱼类种类分出为鲤鱼,棕海藻,海洋虾和虾等. 其中,预计鲤鱼在预计时间范围内在相当大范围内在CAGR中会增加。 鲤鱼(和其他yp鱼)在历史上从数量上占据了亚太水产养殖市场的主导地位,这主要是因为它们适应了多样的淡水环境,生长迅速,生产成本低,以及作为可负担得起的蛋白质的需求高,使得它们成为了广泛养殖的理想,尽管虾也具有相当大的价值.

竞争性分析:

报告对亚太水产养殖市场内参与的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 泰国联合集团PCL

- 马鲁哈·尼希罗公司

- 日本苏伊桑·开沙(日本)

- 查理·波克芬德食品 PCL

- 阿凡蒂饲料有限公司

- 马鲁巴尼公司

- 东原工业

- 格林·维特南

- 巴克克霜

- 京九尧股份有限公司.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年亚太、区域和国家各级的收入情况。 球形透视根据以下各部分对亚太水产养殖市场进行了分化:

亚太水产养殖市场,按环境分列

- 淡水

- 海洋水域

- 咸水

亚太水产养殖市场,按鱼类类型分列

- 鲤鱼

- 棕海藻

- 海洋虾和虾

需要帮助购买此报告吗?