动物饲料蛋白成份市场需求、范围、份额

行业: Food & Beverages全球动物饲料蛋白成份市场透视预报至2035年

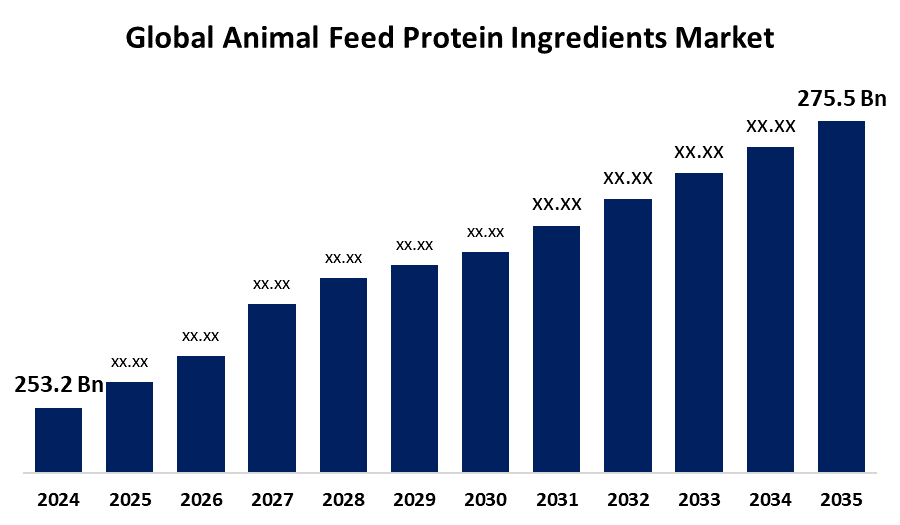

- 估计2024年全球动物饲料蛋白成份市场规模为253.2亿美元

- 市场规模预计在2025年至2035年大约8.81%的CAGR增长。

- 世界动物饲料蛋白成份市场规模预计到2035年将达到2755亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球动物饲料蛋白成份市场规模在2024年价值约为253.2亿美元,预计到2035年将增长到275.5亿美元左右,2025至2035年复合年增长率为8.81%。 对牲畜产品的需求日益增加,消费者对动物蛋白质的营养效益有了认识,饲料技术有了进步,这些都推动了动物饲料蛋白成份的全球市场。

市场概况

动物饲料蛋白成份市场是包括动物饲料中使用的蛋白质需求在内的行业,对动物健康,生长和整体福祉至关重要. 动物饲料蛋白成份是动植物来源的成份,包括玉米,小麦等谷物和燕麦等,以及饲料加工的副产品. 全球需要动物产品,包括肉类和乳制品,这促使人们需要高质量的饲料来提高牲畜的生产力。 饲料配制技术的进步提高了蛋白质来源的效率和营养价值,促进了行业内的创新. 人们对动物健康和福利的认识不断提高,这促使人们采用保费、营养平衡的饲料蛋白,以确保最佳生长和表现。 对肉类外生质量的认识日益提高,预计将为动物饲料蛋白成分创造新的市场机会。

报告覆盖面

这份研究报告根据各个环节和区域对动物饲料蛋白成份市场进行分类,预测收入增长,并分析每个子市场的趋势. 报告分析了影响动物饲料蛋白成份市场的主要生长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在动物饲料蛋白成份市场的每个分部门的核心能力。

全球动物饲料蛋白成份市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 253.2亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 8.81% |

| 2035 (英语) 价值投影: | 275.5亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 250 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按来源、产品类型、应用和地区分列 |

| 涵盖的公司:: | 皇家弗里斯兰Kerry集团 Campina N.V., Sodilaal International, ADM, Lactalis Group, Hilmar Ingidients, Glanbia plc, Cargill, Incorporated, AMCO 蛋白质等 |

| 陷阱与挑战: | COVID-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

对牲畜产品的需求日益增加,广泛使用大豆大餐,正在推动动物饲料蛋白成份市场. 此外,动物的重要营养效益、支持生长、发展和总体健康,有助于促进市场增长。 动物饲料蛋白是改善生长性能,支持免疫系统,确保动物高效生产的基本饲料成分. 此外,饲料技术的进步,包括精确营养、替代蛋白质来源和自动化饲料系统,正在推动市场增长。

限制因素

限制捕捞影响鱼粉生产的鱼,对市场构成挑战。 此外,严格遵守饲料监管正在阻碍市场增长。

市场分割

动物饲料蛋白成份市场份额分为源成份和产品种类.

- 工厂部分 2024年市场占据主导地位,预测预测在预测期间CAGR将大幅增长。。 。 。 。

根据来源,动物饲料蛋白成份市场分为动物和植物. 其中,工厂部分在2024年占据了市场主导地位,预计在预测期间,CAGR将会在相当大范围内增长. 它包括大豆大餐,可兰花大餐,向日葵大餐等各种豆类,如豌豆,小鸡豆等和扁豆等. 消费者越来越倾向于植物蛋白质成分,加上企业日益商业化的努力,正在推动市场。

- 家禽餐饮业在2024年占据了最大的市场份额,预计在预测期间,在显著的CAGR增长.

根据产品类型,动物饲料蛋白成份市场分为肉骨餐,水解羽餐,家禽餐,血餐,鱼餐等. 其中,家禽用餐部分在2024年占了市场份额最大的部分,预计在预测期间,在相当规模的CAGR增长. 家禽饲料蛋白质成分有助于支持家禽的生长,卵出和整体健康. 知名家禽出口商的存在推动了对富含蛋白质的动物饲料的需求,为家禽餐饮业的市场火上浇油。

动物饲料蛋白成份市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

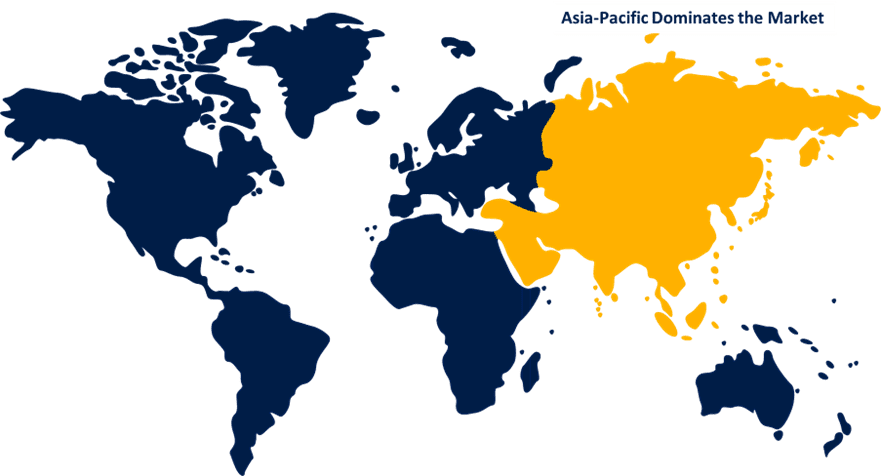

预计亚太区域在动物饲料蛋白成份市场中所占份额将超过预计时间。

获取有关此报告的更多详细信息 -

预计亚太区域在动物饲料蛋白成份市场中所占的份额在预计时间范围内最大。 人口迅速增加,加上对健康生活方式的认识不断提高,正在推动对富含蛋白质的动物饲料的需求,导致动物饲料蛋白成份市场加速. 此外,牲畜数量的增加和饲料配制的技术进步也大大有助于促进市场增长。

预计在预测期间,北美将在动物饲料蛋白成份市场快速CAGR生长. 有助于管理压力、改善免疫力并减少饥饿和身体脂肪结果的蛋白质的充足消费正在推动动物饲料蛋白成分市场。 此外,满足不同口味和消费者偏好的不同产品的供应正在增加市场需求。

预计在预计时间范围内,欧洲将拥有相当一部分动物饲料蛋白成份市场。 烤制出的产品、低脂食品和乳制品日益受欢迎,大大推动了动物饲料蛋白成份市场。 该区域日益强调动物饲料替代蛋白质的更可持续、更创新的蛋白质来源,是市场增长升级的原因。

竞争性分析:

报告对动物饲料蛋白成份市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

- 成分

- 克里集团

- 皇家弗里斯兰 坎皮纳N.V.

- 索迪拉尔国际

- ADM 软件

- 乳晶体组

- 希尔玛材料

- 兰比亚plc

- 卡吉尔公司

- AMCO 蛋白质

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2022年6月,任相国. Innovafeed和Cargill扩展了他们的合作关系,为水上农夫带来了健康的新原料. 水产养殖业的重点是其在海洋管理和解决粮食系统可持续性问题方面的作用。

- 2021年11月,任,. ADM是全球营养和农业组织及加工的领先者,它宣布已经完成了对Sojaprotein的收购,Sojaprotein是欧洲主要的非GMO豆料提供商.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出动物饲料蛋白成份市场,基于以下分块: 1.

全球动物饲料蛋白成份市场, 按来源

- 动物

- 植物

全球动物饲料蛋白成份市场,按产品类型分列

- 肉骨头肉

- 水解费瑟用餐

- 家禽饭

- 血饭

- 鱼肉

- 其他人员

全球动物饲料蛋白成份市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?