飞机涡轮发动机市场规模、增长、预测至2033年

行业: Aerospace & Defense全球飞机涡轮发动机市场透视预测至2033年

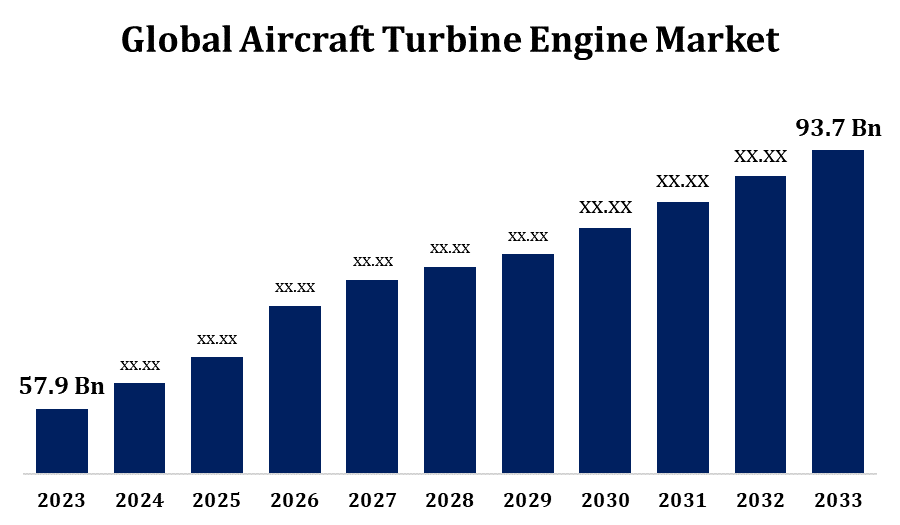

- 全球飞机涡轮发动机市场规模在2023年的价值为57.9亿美元。

- 从2023年到2033年,市场以4.93%的CAGR增长.

- 预计到2033年全球飞机涡轮发动机市场规模将达到9,370亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球飞机涡轮发动机市场规模预计为93.7美元。 到2033年达到亿元,预测期为2023至2033年CAGR4.93%.

全球飞机涡轮发动机市场由于航空旅行需求的增加、发动机技术的进步以及对燃料效率的日益重视而出现显著增长。 涡轮发动机,以喷气发动机为主,因其在商用,军用和货运飞机上的优异性能而主导了航空部门. 主要趋势包括开发轻量级材料,改进空气动力学,并采用混合电动力推进系统来减少排放. General Electric,Rolls-Royce,和Pratt & Whitney等主要制造商正投资研发,以达到严格的环境条例并提升引擎效率. 新兴市场的国防开支和机队扩大也使市场受益,预计亚太将是今后几年增长最快的区域。

飞机涡轮发动机市场 价值链分析

飞机涡轮发动机市场价值链涉及若干关键阶段,从原材料采购到最终用户应用。 它首先采购高性能材料,如钛、镍合金和复合材料,这是承受极端温度和压力所必需的。 General Electric,Rolls-Royce,和Pratt & Whitney等发动机制造商随后设计,开发和组装涡轮发动机,并结合了3D打印和AI等先进技术来改进性能. 这些发动机被原设备制造商(OEMs)集成为商用,军用和货运飞机. 后销部分包括维护、维修和大修服务,确保发动机寿命和可靠性。 供应商、经销商和服务提供商在整个链条中发挥着关键作用,而管理机构则确保安全和合规。 价值链日益注重可持续性和燃料效率,以达到环境标准。

飞机涡轮发动机市场机会分析

飞机涡轮发动机市场由于对航空旅行、技术进步和可持续性目标的需求不断增加,提供了巨大的增长机会。 随着航空公司寻求节能和无害环境的发动机,人们越来越关注开发与可持续航空燃料相兼容的混合电动发动机和发动机。 新兴经济体,特别是亚太和中东的新兴经济体,正在扩大其商业和军用机队,对新的涡轮发动机产生了强烈的需求。 随着全球车队的老化,包括维修、维修和大修在内的市场后期服务提供了进一步的机会,需要定期升级。 此外,材料的进步、3D打印和AI驱动的预测性维护为降低成本和提高发动机性能开辟了途径,使制造商能够利用效率和绿色航空方面日益增长的趋势。

全球飞机涡轮发动机市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 57.9亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 4.93% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 227 |

| 表格、图表和数字: | 107 |

| 覆盖的段: | 按最终用户、地区和COVID-19影响分析. |

| 涵盖的公司:: | 国际蜜井组织 GE Aviation、Rolls-Royce PLC、Kratos Defence & Security Solutions Inc.、Raytheon技术公司和其他主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

飞机涡轮发动机市场动态

不断增长的军事和国防预算

美国,中国,印度,俄罗斯等国家正在大量投资先进战斗机,无人机,监视飞机等,以提升其防御能力. 军费开支的激增驱动了对高性能涡轮发动机的需求,这种涡轮发动机为载人和无人驾驶航空系统提供动力。 此外,开发下一代军用飞机,包括隐形战斗机和超音速喷气机,需要提高燃料效率、耐用性和动力的先进涡轮发动机。 国防开支的增加也增加了对维护、维修和整顿服务的需求,以确保舰队准备就绪。 随着地缘政治紧张局势的加剧,预计国防预算将继续增长,使市场进一步火上浇油。

限制和挑战

环境法规越来越严格,要求制造商开发排放更低的引擎,这可以增加开发成本和复杂性. 与制造更节能和生态友好型引擎有关的高研发成本,如混合电能或苏丹武装部队兼容型号,也造成了财政上的障碍。 原材料价格波动,特别是高性能合金和复合材料价格波动,增加了成本压力。 供应链被全球事件所加剧,可能会延误生产时间表并影响发动机的交付。 此外,由于劳动力短缺和较新的发动机模型日益复杂,涡轮发动机的维护、维修和大修服务面临挑战。 最后,随着竞争的加剧,特别是来自新兴市场的竞争的加剧,制造商必须平衡创新与成本效益,以保持竞争力。

区域预测

北美市场统计

预计从2023年到2033年北美将主导飞机涡轮发动机市场. 该地区的强大国防部门,美国军费开支高,极大地促进了战斗机,直升机,无人机对先进涡轮发动机的需求. 在商业航空部分,北美的空中交通和机队扩张稳步增加,进一步驱动了对节能和无害环境的发动机的需求。 该区域还拥有发达的后市服务行业,在维护、维修和大修方面能力很强。 此外,航空航天技术的进步,包括混合动力推进和可持续航空燃料,为北美涡轮发动机市场提供了新的增长机会。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国,印度,日本,韩国等国家正在大力投资商业航空和军事现代化计划,刺激了对先进涡轮发动机的需求. 预计该区域航空公司机队的扩大将增长最快,特别是在低成本航空公司,这助长了对节能和生态友好型发动机的需求。 亚太也正以防御为主,对战斗机,无人机,监视飞机进行大量投资,为高性能涡轮发动机的需求做出了贡献. 此外,随着机队的扩大和老化,该区域包括维修、维修和大修在内的市场服务正在扩大。 可持续航空技术创新的机会也带来了增长前景。

分块分析

最终用户的透视

在2023年至2033年的预测期间,民用和商业部分占了最大的市场份额。 航空公司越来越注重降低运营成本和碳排放,导致对下一代涡轮发动机的需求增加,这些涡轮发动机能提高燃料效率并降低排放,例如与可持续航空燃料相兼容的涡轮发动机和混合动力推进系统。 低成本航空母舰的增长,特别是在亚太和拉丁美洲等新兴市场的增长,助长了对新飞机和引擎的需求。 此外,随着商业车队的老化,包括维修、维修和大修在内的市场服务部门也在增长。 主要发动机制造商增加对研发的投资正在推动商业部分的创新和业绩改进。

最近市场的发展

- 2023年10月,洛克希德·马丁(Lockheed Martin)的子公司西科尔斯基目前正在其"突击X"飞机上安装一款新的改进涡轮发动机(IITP),为美国陆军未来攻击侦察飞机(FARA)计划所开发.

竞争性景观

市场上的主要角色

- 国际蜜井组织 企业

- GE 航空

- 劳斯莱斯 PLC

- Kratos 国防和安全解决方案公司

- 雷席恩技术公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

飞机涡轮发动机市场,终端用户分析

- 民航和商务航空

- 军事航空

飞机涡轮发动机市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?