全球飞机保险市场份额,预测至2033年

行业: Aerospace & Defense全球飞机保险市场透视预测至2033年

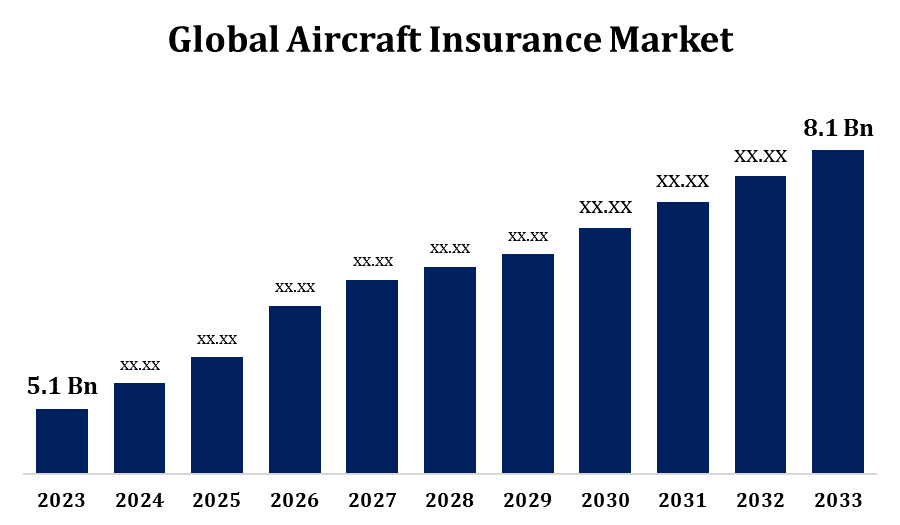

- 2023年飞机保险市场规模价值为510亿美元。

- 从2023年到2033年,市场规模以4.73%的CAGR增长.

- 预计到2033年全球飞机保险市场规模将达到810亿美元。

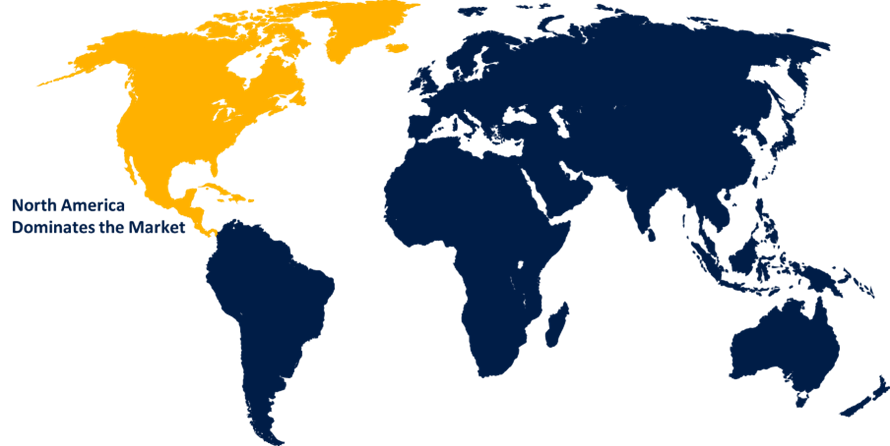

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球飞机保险市场规模预计到2033年将达到810亿美元,2023至2033年预测期为4.73%。

全球飞机保险市场正在稳步增长,原因是空中交通量增加,商业和私人飞机数量也不断增加。 这一市场包括航空负债、船体损失和旅客负债的保险,因此对减轻航空业的财务风险至关重要。 主要驱动力包括航空机队的扩大,通用航空的增长,以及航空航天技术的进步. 市场也受到严格监管和日益需要强有力的风险管理战略的影响。 然而,该行业面临着诸如高昂的溢价和自然灾害和事故造成的无法预测的损失等挑战。 北美和欧洲占据了市场主导地位,而由于空运基础设施的投资增加,亚太等新兴区域预计将出现显著增长。

飞机保险市场 价值链分析

飞机保险市场价值链涉及多个利益攸关方,各自在保险产品的交付和管理中发挥关键作用。 它从飞机所有人和经营人开始,寻求赔偿责任、船体损坏和乘客索赔。 保险人和承保人评估风险简介并提供有针对性的政策。 经纪人充当中间人,谈判条件,为客户争取最佳交易。 然后,再保险人通过涵盖部分潜在损失帮助保险人管理风险。 索赔理算人和法律专家在损失事件期间介入评估损害并确保适当解决。 支持这一链条的是强制执行遵守和行业标准的管理机构。 诸如风险评估和索赔处理数字平台等技术的整合,正在提高效率和透明度,以进一步优化价值链。

飞机保险市场机会分析

飞机保险市场为全球航空旅行、机队扩张和航空航天技术的进步提供了重要机会。 亚太、拉丁美洲和中东的新兴市场由于对航空基础设施的投资增加并扩大了商业航空公司,带来了有利可图的增长前景。 此外,私人和商务喷气式飞机越来越受欢迎,增加了对专门保险产品的需求。 无人驾驶飞行器(UAV)和电动飞机等创新为定制保险解决方案开辟了新途径. 由于更加注重可持续性,保险商可以利用绿色技术举措来降低保险费。 数字化转型,包括AI驱动的风险评估和债权管理的区块链,进一步提高了业务效率和客户经验. 积极开发适应性产品并整合技术的公司将受益于这些不断变化的市场动态。

全球飞机保险市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 5.1亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 4.73% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 223 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型、应用、最终用户、区域 |

| 涵盖的公司:: | USAA、美国国际集团公司、全球航空航天公司、USAIG、Tokio Marine HCC、Travers & Associates航空保险局、LLC、AXA、BWI航空保险、STARR International Company、INC.、EAA有限公司等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

飞机保险市场动态

航空客运量上升以推动市场增长

全球航空客运量的上升是推动飞机保险市场增长的一个关键因素。 随着更多的人为商业和休闲而出行,航空公司正在扩大其机队,并增加新的航线以满足需求. 飞行业务的增加更加需要全面的保险,以降低起飞、起降和维护频率增加的潜在风险。 此外,客运量的增加加重了负债,促使运营商寻求加强乘客安全和赔偿政策。 商业航空的增长得到低成本航空公司和区域航空服务发展的补充,进一步刺激了对定制保险产品的需求。 因此,保险商正在利用这一趋势,采用创新的报价和灵活的保险计划来适应不断扩大的市场。

限制和挑战

飞机保险市场面临若干挑战,影响其增长和盈利能力。 复杂的风险环境以及自然灾害、事故和地缘政治事件引起的索赔不断增加,造成高昂的溢价费用,对运营商构成重大障碍。 市场也高度周期性,由于经济条件和航空旅行需求的变化,保险费率波动. 业务风险日益增加,例如网络安全对航空系统的威胁,以及无人驾驶飞机和电动飞机等新技术的潜在负债,使情况更加复杂。 监管的改变和遵守要求给保险商和经营人带来进一步的负担。 此外,流行病和起伏起伏的燃料价格造成的不确定性,给车队的运作造成了额外的不可预测性,并影响到保险费用。 应对这些挑战需要保险商创新风险管理解决方案并探索新的市场来保持盈利能力和增长。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导飞机保险市场. 主要商业航空公司、通用航空运营商和商务喷气式飞机拥有者的存在,助长了对综合保险解决方案的高需求。 该区域是AIG Aviation,Global Aerospace,Allianz等主要产业参与者的所在地,它们为船体,责任,和乘客覆盖提供了广泛的产品. 航空技术的进步,包括新的飞机模型和更多地使用无人驾驶飞行器,进一步刺激了对专门保险服务的需求。 此外,联邦航空管理局(FAA)等机构的严格管制标准确保了遵守安全和风险管理做法,创造了稳定的市场环境。 随着保险商探索对无人驾驶航空器和电动飞机等新兴部门的保险,存在着增长机会。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国,印度,日本,东南亚等国家机队规模大幅增长并推出新航空公司,刺激了航空保险需求. 低成本载体和区域连通性举措的扩大进一步推动了市场的发展。 此外,对商务喷气式飞机和通用航空的兴趣日益增加,因此需要专门报道。 市场的特点是当地保险商的出现和寻求利用该区域潜力的全球性公司的更多参与。 尽管存在监管的复杂性和起伏不定的溢价等挑战,但亚太区域仍然是一个关键的增长领域,保险商推出了创新政策来应对不断变化的风险和合规需求。

分块分析

按类型分列的透视

客运责任保险段占2023至2033年预测期市场份额最大. 旅客责任保险部分由于全球空中交通量增加和更加关注旅客安全,飞机保险市场出现显著增长. 随着航空公司扩大机队并增加新的航线,它们面临更大的与乘客有关的风险,包括事故、伤害和索赔。 这导致人们越来越需要强有力的责任保险,以防范潜在的法律和财政影响。 《蒙特利尔公约》等更严格的监管框架规定了更高的赔偿限额,迫使航空公司选择全面政策。 此外,低成本航空公司和区域航空公司的增长还进一步刺激了对旅客责任保险的需求。 保险人的反应是提供有扩大覆盖面的定制产品,确保经营者能有效管理不断变化的风险环境并保障其财务稳定。

应用的透视

在2023年至2033年的预测期间,商业航空部分占市场份额最大。 随着对航空旅行的需求增加,特别是在亚太和中东等新兴市场,航空公司正在为其机队增加新的飞机,这就更加需要涵盖船体、责任和乘客索赔的全面保险解决方案。 飞机设计的技术进步,如提高燃油效率和采用电动和混合型号,也影响了保险要求和保费. 此外,低成本承运人和货运业务的增长也增加了对专门政策的需求。 保险商正在利用这一趋势,提供灵活的保险计划,适应不断变化的风险,并向商业航空公司提供综合支助。

最终用户的透视

在2023年至2033年的预测期间,航空公司部分占市场份额最大。 随着全球客运量回升,航空公司正在投资于新飞机并加强其现有机队,因此需要进行全面保险,以降低各种风险,包括船体损坏、乘客负债和运营中断。 低成本承运商的出现也使市场多样化,产生了对满足独特业务需要的定制保险产品的需求. 此外,对安全和风险管理的监管要求正促使航空公司获得更高的覆盖范围限制。 保险商的回应是提供符合航空公司具体需要的定制政策,包括网络风险和新兴技术的保险。 这种动态环境为保险商在航空公司部分创新和扩大报价提供了充分的机会。

最近市场的发展

- 在"诺文贝"(Novembe 2021)中,劳埃德由ERS集团资助的专门再保险公司IQUW宣布推出由马什和辛辛那提的资深承销商为首的新航空组合.

竞争性景观

市场上的主要角色

- 美国A

- 美国国际集团公司.

- 全球航空航天公司

- 美国

- 三口洋务公司

- 拖车公司 航空保险局,有限责任公司

- 预算外

- BWI 航空保险

- (原始内容存档于2018-10-21). Starr International Community, INC.

- EAA有限公司

- 其他人员

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

飞机保险市场,类型分析

- 公共责任保险

- 旅客责任保险

- 合并单项限制( CSL)

- 地面风险保险(运动)

- 地面风险中心(非运动) 保险

- 汉格尔和地面支助设备保险

- 定期保险

- 伞式保险

飞机保险市场,应用分析

- 商业航空

- 商业和通用航空

飞机保险市场,终端用户分析

- 航空公司

- 飞机产品制造商

- 机场

- 租赁公司

- 其它

飞机保险市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?