全球飞机热交换器市场规模,预测到2033年

行业: Aerospace & Defense全球飞机热能交换器市场透视预测至2033年

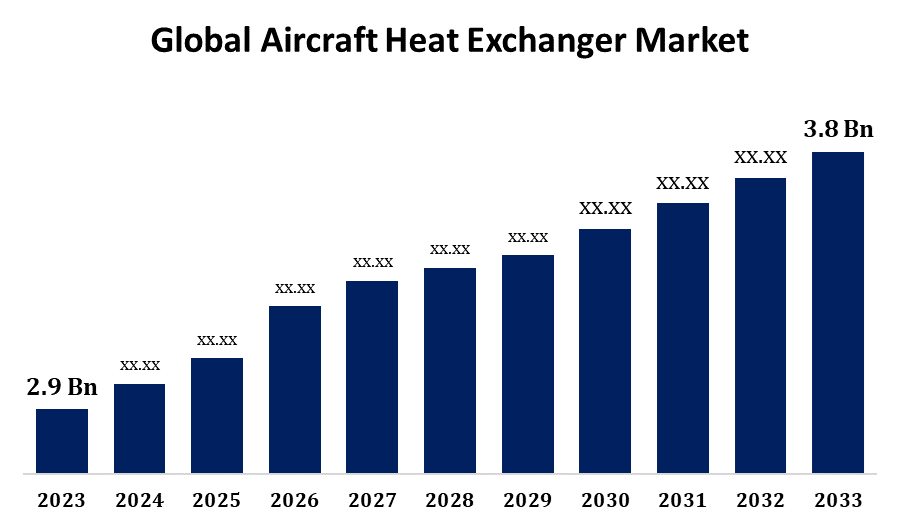

- 飞机热交换器 2023年市场价值为29亿美元.

- 从2023年到2033年,CAGR市场增长2.74%.

- 到2033年,全球飞机热交换市场预计将达到38亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球飞机热交换器 预计到2033年市场规模将达到38亿美元,2023至2033年预测期的CAGR为2.74%.

飞机热交换器 由于现代飞机对先进热管理系统的需求不断增加,市场正在出现显著增长。 随着航空技术的发展,对保持最佳发动机性能和机舱舒适性而言,对高效热交换器的需求已变得至关重要. 这些装置在管理从发动机和其他飞机系统散热,确保安全高效运行方面发挥着至关重要的作用. 市场是由飞机产量增加、空中旅行激增、以及不断出现更节能和更环保的飞机的趋势所驱动的。 市场的关键角色正注重创新材料和设计,以提高热交换效率、耐久性和轻量级特性,进一步推动市场扩张。

飞机热交换器 市场 价值链分析

飞机热交换器 市场的价值链包括几个关键阶段,首先是原料的出产,如铝、钛和复合材料,这些对制造轻量级和耐用热交换器至关重要。 供应商向设计和生产符合特定飞机要求的热交换器的制造商提供这些材料。 添加剂制造和精密工程等先进技术在这一阶段起关键作用. 成品然后供应给飞机原设备制造商(OEMs)以及维修、维修和检修服务供应商。 这些实体将热交换器整合入新的飞机或在现有机队中对其进行改装. 价值链得到研发、监管合规和质量保证程序的支持,确保了热交换器在航空应用中的可靠性和效率。

飞机热交换机市场机会分析

飞机热交换器 由于航空技术的进步以及对节能、环保飞机的需求日益增加,市场带来了许多机会。 采用强化热管理系统的下一代飞机为热交换器设计和材料的创新开辟了道路。 此外,航空中电力和混合电力推进系统的趋势为专门热能交换器管理这些技术独特的热能挑战提供了新的机会。 越来越注重在不损害性能的情况下降低飞机重量,这进一步鼓励了轻量级,高效的热交换器的发展,使这个领域成为业界玩家有希望的领域.

全球飞机热能交换市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 29亿美元 |

| 预测周期: | 2023至2033年统计 |

| 预测期间复合年增长率 2023至2033年统计 : | 2.74% |

| 023至2033年统计 价值投影: | 38亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 230 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按应用、类型、供应商、平台、区域COVID-19影响分析 |

| 涵盖的公司:: | Criumph Group.,United Technologies, Aavid Thermalloy, Meggitt, Honeywell Aerospace, Liebherr-International, Woodward, Wall Colmonoy, TAT Technologies, AMETEK等关键玩家. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

飞机热交换器 市场动态

商业和作战飞机日益增多

越来越多的商用和作战飞机对飞机热交换器市场产生了重大影响。 随着全球航空旅行的增加,航空公司正在扩大其机队,驱动对高效热能交换器的需求,以支持现代飞机的热能管理需要. 在国防部门,不断增长的军费开支和先进战斗机的采购促进了市场的增长. 这些飞机为高性能和操作可靠性而设计,需要精密的热交换器来管理由发动机和电子系统产生的强烈热能. 由于热交换器是确保飞机安全和效率的基本组成部分,不断更新和维护现有机队也增加了需求。 这种跨越商业和国防航空部门的扩大机队为热交换器制造商和供应商提供了巨大的增长机会。

限制和挑战

主要挑战之一是严格的安全和业绩管制标准,这就需要广泛的测试和认证程序,增加市场成本和时间。 此外,对轻而耐用材料的需求对工程提出了挑战,因为制造商必须在减重与保持热效率和结构完整性之间保持平衡。 先进材料和制造技术的高成本进一步加重了供应商的财政负担。 此外,原材料价格波动和供应链中断可能影响生产时间表和利润率。 市场也受航空业的循环性质所影响,经济下滑或地缘政治紧张可能导致飞机订单减少,并会影响对热交换器的需求.

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

北美预计从2023年到2033年将主导飞机热交换机市场. 本区域对大型国内航空业和客运量不断上升所刺激的商业飞机需求强劲,因此更需要高效的热能交换器。 此外,大量的国防开支,特别是在美国,驱动着对军用飞机上先进热交换器的需求。 本区域也是一个创新中心,目前正在进行的研究和开发侧重于提高热交换器的性能和效率。 监管支持和稳固的供应链进一步加强了北美在全球飞机热交换市场的领导地位。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 各国商用和军用飞机的生产都大幅增加,因此需要先进的热交换器。 本区域中产阶级不断壮大,互联互通性不断增强,为航空机队的扩张做出了贡献,进一步促进了市场需求. 此外,亚太正成为飞机部件的关键制造中心,吸引了全球航空航天公司的投资。 日本和韩国等国家的低成本航空母舰的崛起和国防力量的现代化也支持了市场的增长. 然而,市场面临着监管障碍等挑战,需要技术进步来满足这一充满活力区域的各种需要。

分块分析

按类型分列的透视

在2023至2033年的预测期间,平管部分占了最大的市场份额. 平管热交换器在现代飞机中越来越受青睐,因为它们的紧凑设计以及能将热传导最大化,同时又能将航空中的空间和重量关键因素最小化. 这些热交换器在高性能环境中特别有效,例如在喷气发动机和电子冷却系统,高效的热散热至关重要. 对轻型飞机和燃料效率不断增长的需求进一步推动了平管热交换器的采用. 此外,精密焊接和先进材料等制造技术的进步提高了平管设计的耐久性和性能,促进了平管在市场上的日益受欢迎.

平台的透视

在2023年至2033年的预测期间,固定翼部分占市场份额最大. 固定翼飞机,包括窄体和宽体喷气机,需要高效的热管理系统来支撑发动机性能,机舱舒适,以及航空冷却. 随着全球航空出行的增加,航空公司正在投资新飞机,对高级热能交换器的需求也随之增加. 在军事部门,现代战斗机和运输机的采购也刺激了这一部门的市场增长. 采用更节能、更环保的飞机设计的趋势,进一步增加了轻量级和高性能热交换器的需求。

应用的透视

在2023年至2033年的预测期间,电子Pod Coloming部分占市场份额最大。 由于这些电子系统产生显著的热能,高效的冷却解决方案对于保持最佳性能和可靠性至关重要. 为电子设备所设计的热交换器已越来越先进,侧重于紧凑性能,轻量级材料,高热效率来有效管理热负荷. 无人驾驶飞行器(UAVs)和高级战斗机的部署日益增加,它们严重依赖复杂的电子设备,进一步刺激了这一段的需求. 此外,在不损害冷却能力的情况下推动电子部件的小型化正在推动创新,使这成为飞机热交换器市场增长的一个关键领域。

供应商的见解

在2023年至2033年的预测期间,市场市场份额最大。 随着机队老化,由于需要确保持续的安全和性能,更换和翻新热交换器的需求不断增加。 航空公司和运营商正在投资于售后服务,以延长其飞机的使用寿命并满足监管要求。 机队规模的上升,加上热交换器的复杂和高维护性,进一步刺激了这一段. 此外,诊断和预测维护技术方面的进步正在提高市场后期服务的效率,从而能够及时干预并减少故障时间。

最近市场的发展

- 2020年6月,梅格吉特PLC扩展了航空维修技能,并增加了其在新加坡,亚洲后销中心的能力. 新的扩建由梅格吉特在A350XWB,A320neo,波音737MAX等下一代飞机平台上以及GTF和Leap引擎上都有相当的增长所驱动.

竞争性景观

市场上的主要角色

- 凯旋集团.

- 联合技术

- 阿维德·瑟莫利

- 梅格吉特语Name

- Honeywell 航空航天公司

- 利贝尔国际

- 木卫一

- 科尔莫诺伊墙

- TAT 技术

- 阿曼

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机热交换器市场,应用分析

- 环境控制系统

- 引擎系统

飞机热交换器市场,类型分析

- 平板纸

- 平板钢管

飞机热交换机市场,供应商分析

- 欧姆

- 后销

飞机热交换器市场,平台分析

- 固定翼飞机

- 旋转翼飞机

- 无人驾驶航空器

飞机热交换器市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?