全球飞机 2033年电气化市场规模预测

行业: Aerospace & Defense全球飞机电气化市场透视预测至2033年

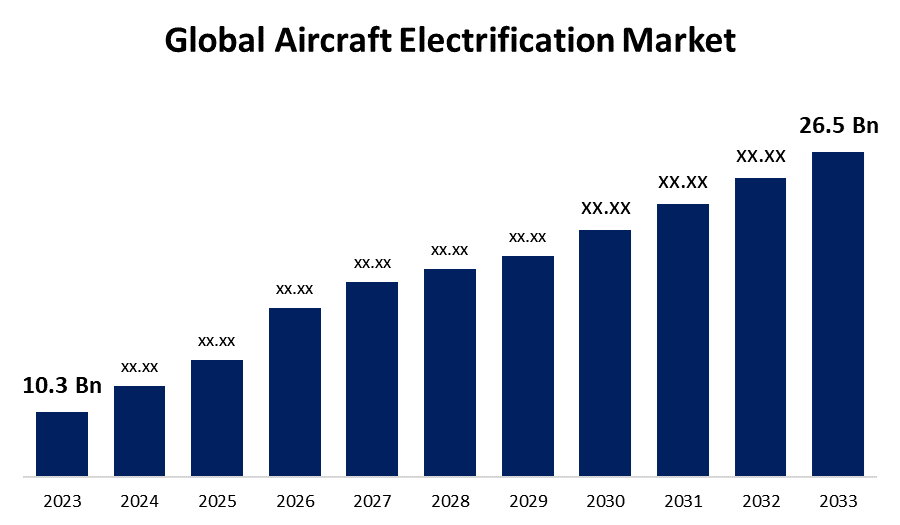

- 飞机电气化市场 大小 价值为10.3美元 页:1(原始内容存档于2023年). Ilion in 2023.

- 这个 联合国价码 大小 实值 G级2023年至2033年在CAGR划船9.91%

- 世界飞机电气化市场 大小 预计达到26.5美元 页:12033年之前

- 亚太预计 G级在预测期间排行最快

获取有关此报告的更多详细信息 -

这个 G级飞机电气化市场 大小 预计达到26.5美元 页:1到2033年,CAGR为9.91%,预测期为2023至2033年。 。 。 。

电力推进系统,电力生产和配电系统以及飞机上其他相关技术的研究和应用,构成了航空业中迅速扩张的飞机电气化市场. 近年来,对更经济、生态友好和节能的航空解决方案的需求日益增加,使这一行业受到很大关注。 电气化飞机在其使用期内,由于长期运营效益,例如燃料和维修费用较低,尽管这些系统的初始投资成本可能很大,因此成本效益更高. 电力推进技术的创新正在由UAM的兴起所推动,它包括了电动垂直起降飞机等用于城市交通的构想.

飞机电气化 市场 价值链分析

研发中心、学术机构和企业研发司合作推进与电力电子、电池系统、电力推进和飞机电气化其他必要部件有关的技术。 部件供应商对于为运行在电力上的飞机提供必要的部件和系统至关重要。 这包括接线、连接器、电池系统、电能电子、电动机和其他电气部件。 电气化技术由制造商纳入飞机设计. 为了整合电力推进系统,同时维持安全和遵守法律,这需要重建飞机的结构、系统和各个部件。 将不同部件组合起来以建立整个电动推进系统的任务属于系统集成器. 电气化飞机的最终消费者是航空公司和运营商. 它们评估电力推进系统的效率、经济和性能,并依据业务需要、路线特点和财务问题作出机队电气化决定。

飞机电气化 市场机会分析

与常规喷气发动机相比,电力推进系统有可能节省大量燃料. 在飞机使用期内,航空公司可以从较低的运营成本中获益,其中包括较少的燃料消耗和维护费. 由于对无害环境的航空解决方案、支持电气化的立法措施以及技术发展的需求增加,预计飞机电气化市场在今后几年将大幅增加。 对于从事电气化飞机系统和部件的设计、开发、生产和使用的企业,这种扩展提供了前景。 飞机电气化需要支持性基础设施,例如飞机内充电选项和机场充电基础设施。 为了促进普遍采用电气化飞机,这为基础设施供应商提供了开发和实施充电基础设施的机会。

飞机电气化 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 10.3亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 9.91% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 应用 技术 平台 区域 |

| 涵盖的公司:: | 科林斯航空航天公司,Honeywell国际公司,劳斯莱斯公司,Thales集团,BAE Systems,Safran S.A.,Ametek. MagniX、Meggitt plc和天文学公司 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

飞机电气化 市场动态

增加的环境问题和电池技术发展

随着人们更加了解气候变化及其影响,包括航空在内的所有经济部门的碳排放量正在减少,这一运动正在增加。 航空部门面临执行更环保程序的压力,因为飞机对温室气体排放有重大贡献。 客户正在选择以可持续性为重点的品牌,因为他们越来越了解环境挑战。 为了在市场上保持竞争力并维护其良好的声誉,航空公司和飞机制造商正在针对这一转型对环保技术进行投资. 随着规模经济和电池制造技术的发展,电池的成本正在下降,从经济角度讲,电力推进系统更可行,供飞机使用。

限制和挑战

在电池技术方面,能源密度、重量和安全仍然是主要障碍。 电池要达到飞机性能标准,必须轻而易举并能够储存大量能量. 此外,在一系列工作环境中保障电池安全和可靠性至关重要。 为广泛使用电力飞机,必须有足够的基础设施充电。 这包括飞机内充电选项和机场地面充电设施。 基础设施需要能够支持各种电池技术和飞机类型。 可能难以为电池,发动机等电动飞机部件和动力电子设备建立可靠的供应链. 电机的有效制造取决于控制供应链中断,提高制造能力,以及保证高质量部件的供应.

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导飞机电气化市场. 在航空部门,创新和技术的发展集中在北美。 许多企业、学术机构和开办企业都以电力推进系统、电池技术、电力电子产品和飞机电气化所需的其他部件为重点。 北美飞机电气化市场最重要的方面之一是建立充电基础设施. 为了便利电动飞机融入目前的航空基础设施,机场和航空利益攸关方正在投资发展地面充电站、飞行中充电选项和基础设施改造。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 全球一些增长最快的航空市场位于中产阶级正在发展的亚太地区,城市化率正在上升,可支配收入正在上升. 由于该区域对空中旅行的需求日益增加,对更有利于生态、更节省燃料的飞机方案,例如电气化飞机的兴趣正在增加。 由于其现有的供应链和航空航天制造能力,APAC区域是生产电动飞机零部件的理想场所. 例如,中国和日本正在投资开发本国电池、电力电子和电力推进系统。

分块分析

应用的透视

电力分配部分占2023至2033年预测期市场份额最大. 更先进的电力分配系统随着飞机的电气化而变得越来越需要. 飞机的动力分配需要高效和可靠,因为增加了额外的电力系统和部件,包括推进、航空和机舱系统。 为了控制电力进出能源储存系统,如集成于飞机中的电池,需要强大的电力分配系统。 电池能源必须有效充电、放电并受电力分配系统管制,同时保持可靠性和安全性。 飞机制造商总是想方设法减少重量并提高效率,以提高性能和燃料节约。

技术的透视

混合电机部分正以2023至2033年预测期市场份额最大为主. 与传统的燃气涡轮发动机相比,混合电动推进系统可提高燃料效率和降低排放。 它们通过将电力推进与传统发动机或发电机相结合,从而实现更有效的发电和配电。 航空可以通过使用混合电动推进系统来节省资金,因为它们使用较少的燃料并需要较少的维护. 混合型电动飞机系统由于其经济利益而吸引了人们的兴趣和投资。 电动飞机的航程可以使用混合电能系统来增加,这些系统在需要时会提供额外的动力. 通过解决完全电动飞机的主要缺点之一,混合电能方案现在更适合长期飞行。

平台的透视

在2023年至2033年的预测期间,无人驾驶航空器部分占市场份额最大。 在国防、农业、交付服务、监视和制图等一些行业,无人驾驶飞行器的需求日益增加。 由于无人驾驶飞行器在各种用途上能够负担得起和适应性强的解决方案,它正在推动这一部分的市场扩张。 与其内燃机对应设备相比,电动无人驾驶飞行器释放出较少的污染物并产生较少的噪音,使其更有利于生态,适合敏感和大都市地区使用. 为了减少噪音和污染,监管组织也可能要求或鼓励使用电动无人驾驶航空器。 无人驾驶航空器部门不断出现新的使用案例和应用,该部门正在经历巨大的创新和多样化。 为特定目的开发无人驾驶电动飞行器,例如货物运输、远程监视、农业喷洒和环境监测,正在推动市场扩张。

最近市场的发展

- 2024年1月,肯尼亚有两家航空公司与Surf Air Mobile签署交易,接受其技术. Safarilink和"黄翼"在得到FAA认证后同意使用SAM独特的动力列车,这应该发生在2026年.

竞争性景观

市场上的主要角色

- 科林斯航空航天公司

- 国际蜜井组织 企业

- 罗尔斯莱斯plc

- 泰尔斯集团

- BAE 系统

- 萨夫兰股份有限公司.

- 阿迈泰克. 企业

- 马格尼克斯

- 梅格吉特plc

- 天文学公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机电气化市场、应用分析

- 电力分配

- 发电

- 电力转换

- 能源储存

飞机电气化市场、技术分析

- 混合电气

- 全能电器

- 更多电

飞机电气化市场,平台分析

- 军事航空

- 商业航空

- 通用航空

- 无人驾驶飞行器

- 高级空中机动

飞机电气化市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?