飞机电气系统市场规模、份额、工业趋势,第2033号报告

行业: Aerospace & Defense全球飞机电子系统市场透视预测至2033年

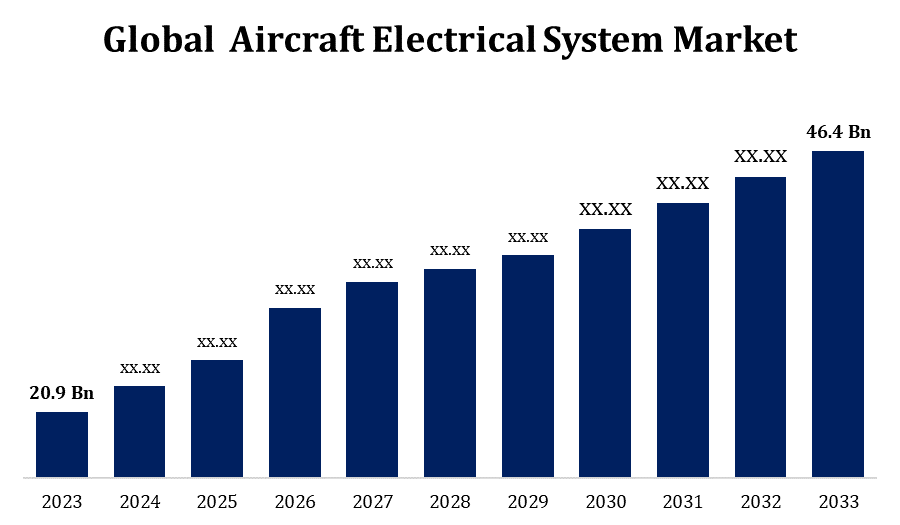

- 2023年飞机电气系统市场价值为209亿美元。

- 从2023年到2033年,CAGR的市场在增长8.3%,

- 预计到2033年全球飞机电气系统市场将达到464亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计全球飞机电气系统市场到2033年将达到464亿美元,在2023至2033年的预测期间,CAGR为8.3%。

由于航空技术的进步和对现代化飞机中更有效和更可靠的电力系统的需求日益增加,飞机电气系统市场正在大幅增长。 电力推进,轻量级材料等创新,以及强化电力管理系统,是推动市场扩张的关键因素. 向更绿色航空解决方案的转变以及商用和军用飞机电能系统的整合也促进了市场动态。 此外,航空旅行增加,飞机产量增加,以及需要现代化的机队,正在增加需求。

飞机电气系统市场 价值链分析

飞机电气系统市场价值链包括几个关键阶段,首先是提供电线、连接器和半导体等基本部件的原材料供应商。 这些材料随后被制造商用来生产发电、配电和转换装置等电力系统部件。 原设备制造商(OEMs)在组装过程中将这些组件融入飞机. 下一阶段涉及售后服务,包括维护、修理和检修供应商,以确保电力系统的寿命和可靠性。 分销商和供应商在物流和供应链管理中发挥关键作用,确保及时交付部件。 最后,管理机构监督遵守航空标准和安全条例的情况,确保系统在业务环境中的可靠性和效率。

飞机电气系统市场机会分析

飞机电气系统市场由于技术进步和不断演变的工业需要,提供了若干有利可图的机会。 电力和混合电力飞机的兴起是一个巨大的增长领域,因为这些创新需要先进的电力系统来进行电力管理和推进。 日益强调减少碳排放和提高航空燃料效率正在刺激对更高效电力系统的需求。 此外,现有机队的现代化和新兴市场航空旅行的扩大为使用先进电力系统的飞机升级和改装创造了机会。 新兴技术如 " 物联网 " (IOT)和 " 人工智能 " (AI)为更聪明、更能反应的系统提供了前景。 日益重视自主出行和先进的航空技术进一步提高了市场潜力,鼓励了投资和创新。

全球飞机电气系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 209亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 8.30% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 213 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按区域分列的军事航空、商业和通用航空构成部分 |

| 涵盖的公司:: | 阿梅特克公司、安非他明公司、天文学公司、航空仪器有限责任公司、Bae系统公司、Crane航空航天和电子公司、Eaglepicher技术有限责任公司、Esterline技术公司、GE航空公司和Honeywell国际公司. |

| 陷阱与挑战: | Covid 19 影响挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

飞机电气系统市场动态

日益需要更多电器飞机

对 " 更多电气飞机 " (MEA)的需求日益增加,通过驱动对先进电气部件和系统的需求,正在重新塑造飞机电气系统市场。 多边环境协定倡议的重点是用电能替代品取代传统的液压和气能系统,以提高效率、减少重量并降低维护费用。 这一转变不仅提高了燃料效率,而且通过减少碳排放支持了航空业的可持续性目标。 由于飞机制造商和运营商力求遵守更严格的环境条例并实现运营成本的节约,电能系统的整合变得越来越重要. 电力推进、能源储存和电力管理方面的创新是发展的关键领域,在市场内带来了重大的投资和增长机会。

限制和挑战

先进电力系统的高开发和集成成本是一个重大障碍,对较小的制造商和新兴公司来说尤其如此。 鉴于严格的航空条例和系统故障的潜在风险,确保电力系统的可靠性和安全至关重要。 此外,将新技术同现有飞机结构相结合的复杂性可能具有挑战性,而且费用高昂。 供应链中断和物资短缺也会影响生产时间表和成本。 技术进步的快速步伐要求不断更新和适应性,给公司带来在有效管理现有系统的同时进行创新的压力。

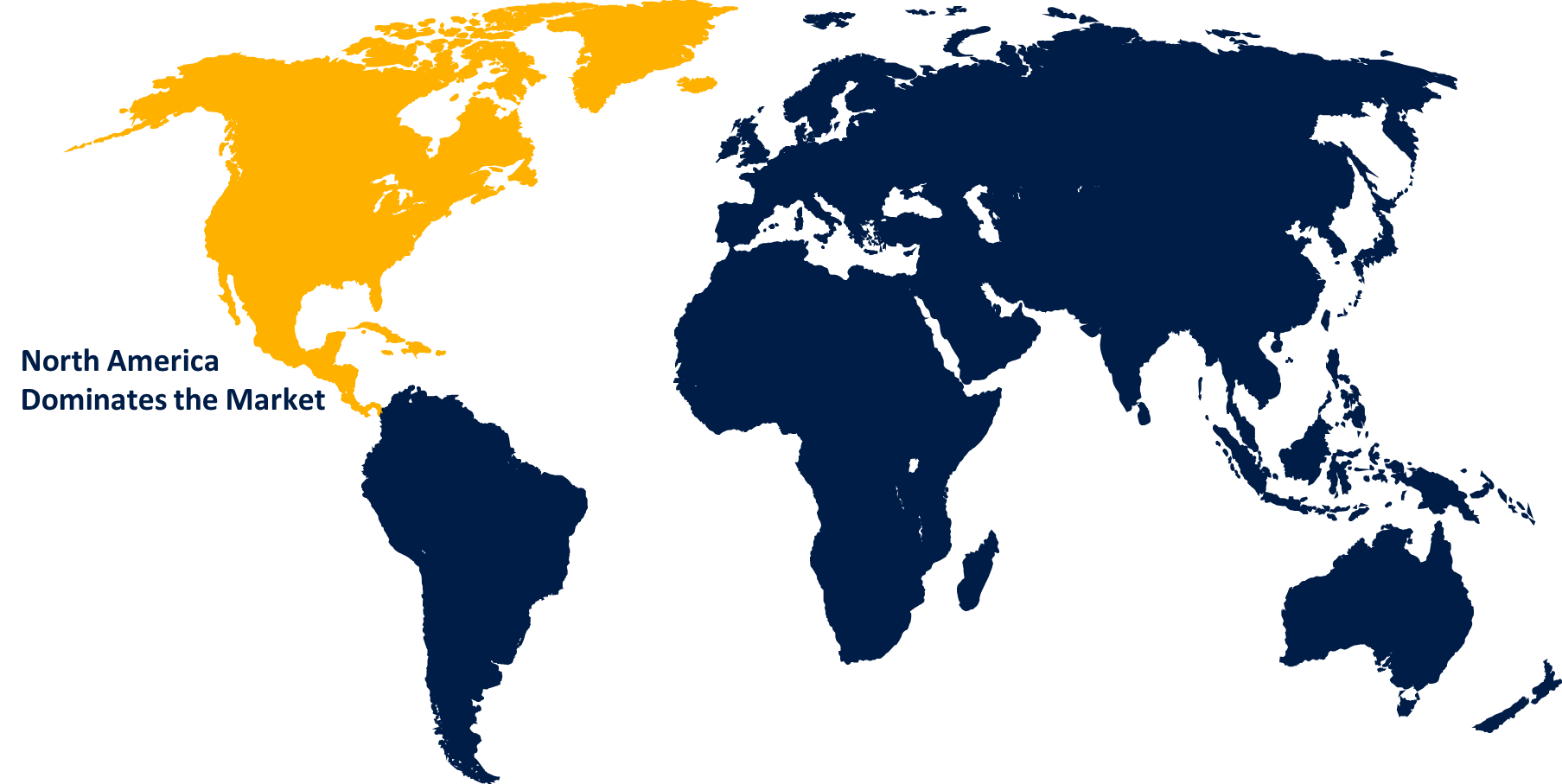

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导飞机电气系统市场. 该区域庞大的商业和军用飞机组驱动对先进电力系统的需求,以提高性能、安全和燃料效率。 关键因素包括:老化船队现代化、采用电力和混合电力推进技术、以及日益重视可持续性和减少排放。 北美航空航天巨头和供应商在强劲的研发活动的支持下,站在发展尖端电力系统的前沿. 此外,有利的监管环境以及政府和私营部门的大量资金进一步推动了市场增长。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 经济的迅速发展、航空机队的扩大以及乘客人数的增加,都导致了商用和军用飞机对先进电力系统的高需求。 中国和印度等国家率先扩张,主要飞机制造商和供应商注重加强电力系统以提高效率和性能. 转向多用电器飞机(MEA)和可持续航空做法也正在影响市场动态。

分块分析

平台的透视

在2023年至2033年的预测期间,商业航空部分占市场份额最大。 航空公司正在对先进的电力系统进行大量投资,以提高燃料效率,降低运营成本,并遵守严格的环境条例。 电力和混合电力推进系统、先进的航空技术以及改进的电力管理技术等创新正在推动这一增长。 转向多用电器飞机(MEA)以及需要为新兴飞机型号建立可靠而高效的系统,是推动市场扩张的关键因素. 此外,飞机生产率的提高和对现有机队进行现代化电力系统改造的需求,进一步刺激了这一段的增长。

按构成部分分列的见解

在2023至2033年的预测期间,发电机部分占市场份额最大。 现代飞机越来越依赖高效可靠的发电机来支持先进的电力系统,包括航空、照明和推进系统。 向多用电器飞机(多用电器飞机)的推进和大功率电力系统的整合,提高了对创新发电机的需求,提高了性能、减重和燃料效率。 此外,使用最先进的发电机对现有机队进行改装和升级的日益增长的趋势有助于扩大市场。 随着制造商开发功率输出较高、可靠性更强的发电机,这一段将随着商业和军用飞机生产和现代化举措的增加而继续增长。

最近市场的发展

- 2021年5月,"火花通"和"萨夫兰电气与电力公司"(Safran Electric & Power)达成合作协议,开发出"火花通"紧急停电解决方案. 这项研究的重点是供下一代飞机使用的高能电网。

竞争性景观

市场上的主要角色

- 阿迈特克

- 苯酚公司

- 天文学公司

- 航空仪器有限责任公司

- 裴系统

- Crane航空航天和电子公司

- Eaglepicher技术有限公司

- Esterline 技术

- GE 航空

- 国际蜜井组织 企业

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机电气系统市场,组件分析

- 发电机

- 转换设备

- 电池管理系统

飞机电气系统市场,平台分析

- 商业航空

- 军事航空

- 商业和通用航空

飞机电气系统市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?