全球飞机通信系统市场规模,预测至2033年

行业: Aerospace & Defense全球飞机通信系统市场透视预测至2033年

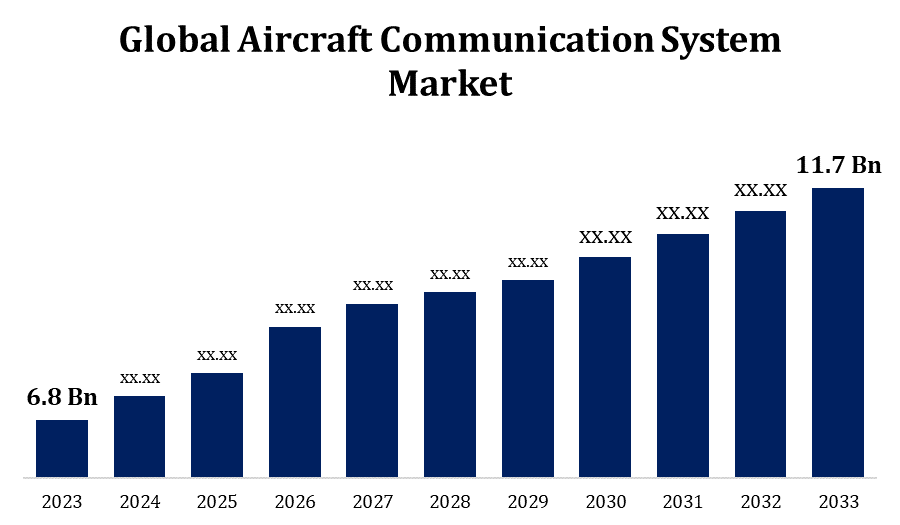

- 2023年全球飞机通信系统市场规模价值为6.8亿美元。

- 从2023年到2033年,市场规模以5.58%的CAGR增长.

- 全球飞机通信系统市场规模预计到2033年将达到11.7亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球飞机通信系统市场规模预计到2033年将达到11.7亿美元,预计2023至2033年的CAGR为5.58%。

飞机通信系统需求的主要驱动力是飞机与地站和其他飞机之间安全可靠的通信。 这对于保障有效而安全的运作至关重要,特别是在拥挤的天空中。 采用软件定义的无线电、数字数据连接和卫星通信等尖端通信技术是飞机通信系统市场中正在出现的趋势之一。 与传统通信网络相比,这些技术提供了更多的带宽,加强了网络安全,提高了可靠性. 此外,通信系统与导航和监视等其他飞机系统的日益一体化正在形成市场环境。 这种接口提高了对情况的认识并提高了业务效率,有利于数据交换和互操作性。

飞机通信系统市场 价值链分析

专门生产和提供无线电、天线、收发机、调制解调器等部件的企业在价值链中发挥着至关重要的作用。 系统集成器利用这些组件组装通信系统. 完整的飞机通信系统由不同部件和子系统的系统集成器组成。 此外,它们还可能制定具体的解决办法,以满足航空公司、军事客户和飞机制造商的需要。 在航空通信系统市场上,大型国防和航空航天公司经常充当系统集成商。 在制造过程中,飞机制造商将通信系统纳入其创建中. 为了确保通信系统符合法律标准并与其他机载系统相兼容,它们与系统集成者密切合作。 对于目前的机队,售后服务公司为通信系统提供安装,集成和改装服务. MRO公司提供通信系统的维护、修理和检修服务,以保证它们在飞机寿命期间的可靠性和效率。 飞机通信系统的最后消费者是航空公司、武装部队以及军用飞机和商业飞机的其他运营商。

飞机通信系统市场机会分析

由于空中旅行持续增加,特别是在发展中国家,飞机通信系统市场正准备大幅度增长。 由于对航空旅行的需求日益增加,必须提高通信技能,以便安全有效地处理日益增多的航班。 更新现有机队并使其现代化的要求为售后通信系统供应商提供了重要机会。 使老旧的飞机具有更新的通讯系统,对于航空公司和军事运营商来说,越来越昂贵,以此来遵守条例,提高业务效率并改进乘客的经验。 全球国防开支不断增加,为提供军用通信系统的公司提供了机会。 在战术通信、指挥和控制以及数据交换方面,军用飞机需要先进的通信系统,为国防部门的企业提供有利可图的潜力。

全球飞机通信系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.8亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 5.58% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按系统,按连接,按区域,按地理范围 |

| 涵盖的公司:: | Raytheon Company,Northrop Grumman Systems Corporation, Lockheed Martin Corporation, Rohde & Schwarz GmbH & Co KG, General Dynamics Corporation, Viasat, Inc., United Technology Company, L3 Technologies, Inc.,等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

市场动态

飞机通信系统市场动态

增加航空客运,推动市场增长.

随着更多的飞机和乘客通勤,强大而有效的通信系统对维持安全和高效的空中交通管理比以往任何时候都更加重要. 飞机通信系统使飞机、空中交通管制(ATC)和地面站之间能够顺利通信,从而提高了空域能力和安全。 为了控制飞行并保持飞机之间的安全距离,增加航空旅客的交通需要复杂的导航和监视系统. 为了有效地管理空中交通流量,精确的地点报告、分享监视数据以及合作决策是飞机通信系统的关键功能。 对宽带能力飞机通信系统的需求由乘客日益依赖飞行中互联互通服务进行互联网接入、娱乐流和实时通信所驱动。

限制和挑战

创造尖端通信技术并将其纳入航空系统的过程在研究与开发方面可能十分困难和昂贵。 通信系统供应商在确保互操作性、可靠性和与现有飞机系统的兼容性方面面临技术问题,同时遵守严格的管理标准。 由于飞机设备数字化程度和互联性不断提高,航空部门日益关注网络安全. 由于恶意软件等网络威胁,黑客入侵,数据泄露等可能影响飞机通信系统的原因,飞行安全和乘客隐私受到威胁. 对工业利益攸关方而言,确保强有力的网络安全保障措施以保障通信网络和数据完整性是一个主要关切问题。 由于可用于航空通信的无线电频谱有限,确保飞机与地面站之间可靠和无干扰的通信具有挑战性。

区域预测

北美市场统计

预计从2023年到2033年北美将主导飞机通信系统市场. 由于拥有大量的通用航空,军事行动,以及商用飞机,北美拥有一些世界上最繁忙的空域. 不断需要飞机通信解决办法,因为该区域日益扩大的航空交通需要尖端的通信系统来维持安全和有效的领空管理。 主要的商业航空运营商,货运商,商业航空公司都以北美为基地,它们依靠可靠的通信网络来支持其运营. 现代通信技术被添加到航空公司机队中,作为提高运营效率,改善旅客体验,遵守监管标准的投资. 北美公司将资金花在研发上,为下个飞机系统创造尖端通信技术.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 由于中产阶级人口的增长、城市化和可支配收入的增加,亚太区域的空中客运量急剧增加。 为了便利安全和有效的空中旅行,这种增长正在推动对配备尖端通信技术的新飞机的需求。 亚太区域各国政府正在对机场、通信网络和ATC系统的发展和现代化进行大量投资。 由于这些投资,航空通信系统供应商现在有机会为新建和翻新的设施提供先进的通信解决方案。 一些亚太国家正在投资使其军机队现代化并提高其国防预算。 就战术和战略行动而言,这涉及购置装备有尖端通信技术的现代战斗机、间谍飞机和无人驾驶飞行器。

分块分析

系统透视

在2023年至2033年的预测期间,通信无线电部分占市场份额最大。 为了更新其通信设备和基础设施,世界各地的政府机构和军事团体正在投资于现代化方案。 这项工作包括购置新的通信收音机,其功能包括加密语音和数据传输、平台互操作性以及与正在开发的通信协议保持一致等改进功能。 鉴于航空业网络安全风险不断扩大,需要越来越多的具有强大加密和认证功能的通信收音机来保障保密语音和数据传输. 采用了安全通信规程和先进的加密标准,因为军方和政府用户尤其高度重视无线电系统的安全通信能力。

连通性的透视

在2023至2033年的预测期间,SATCOM部分占了最大的市场份额. 之所以需要SATCOM系统,是因为飞行中连接服务的扩大以及乘客对高速上网的日益渴望。 通过向乘客提供宽带接入,SATCOM系统使航空公司能够改进飞行中的经验,并通过机载Wi-Fi服务创造出新的收入流. 沙特德士古公司系统提供的全球覆盖面使飞机和地基网络能够保持不间断的通信,无论它们位于世界何处。 在陆基通信基础设施稀缺或不存在的情况下,长途飞行、农村地点和远洋航线都能够从这一全球连接中受益,这保证了可靠的通信。 为了便利安全通信、指挥和控制、情报收集和监视行动,军事和政府飞机广泛使用SATCOM系统。

最近市场的发展

- 2021年11月,洛克希德·马丁被美国特种作战司令部授予一项价值2.5亿美元的潜在8年合同,为能够支持不同系统间通信接口的飞机开发计算机技术.

竞争性景观

市场上的主要角色

- 雷席恩公司

- 诺斯罗普·格鲁曼系统公司

- 洛克希德·马丁公司

- Rohde & Schwarz GmbH & Co KG

- 通用动力公司

- 维萨特股份有限公司.

- 联合技术 企业

- L3技术公司.

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机通信系统市场、系统分析

- 音频集成系统

- 通信电台

- 无线电调频系统

飞机通信系统市场,连接分析

- 沙特德士古公司

- 高频

- 甚高频

飞机通信系统市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?