全球飞机舱显示系统市场规模,增长2033

行业: Aerospace & Defense全球飞机舱显示系统市场透视预测至2033年

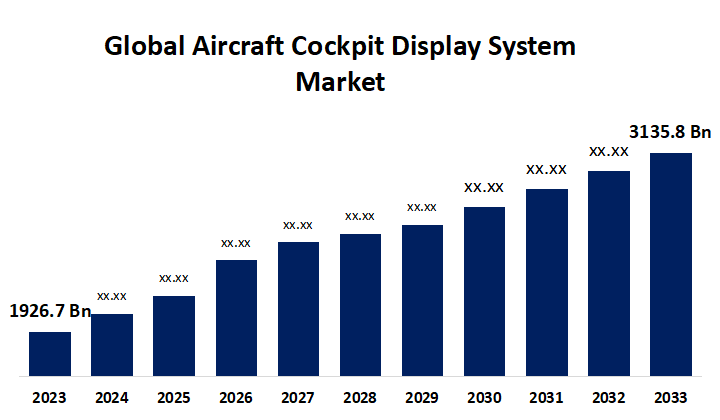

- 全球飞机舱外显示系统市场规模在2023年价值为192.67亿美元。

- 2023年至2033年,市场规模以4.99%的CAGR增长

- 世界飞机舱显示系统市场规模预计为3135.8美元。 到2033年达到百万

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球飞机舱显示系统市场预计到2033年将达到31.358亿美元,2023至2033年的预测期为4.99%。

飞机舱显示系统市场正因技术进步和航空现代化需求增加而大幅增长。 CDS通过在方便用户的界面中提供实时数据,在提高试点情况意识、安全和业务效率方面发挥关键作用。 主要趋势包括转向大型高分辨显示,将触摸屏能力整合为直观控制,并采用合成视觉和增强视觉系统等先进的航空系统. 不断上升的空中客流量、强调飞行安全的严格条例以及降低业务成本的必要性正在进一步推动市场扩张。 该行业的主要角色正注重开发轻量级、可持久的展示解决方案,并增强功能,以适应各种飞机类型和任务要求,确保市场持续增长和创新。

全球飞机舱显示系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 1.9267亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 4.99% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 195 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按类型、应用、区域 |

| 涵盖的公司:: | Diehl Aerosystems, Esterline, Honeywell, L-3通信,Thales, Avidyne, Aspen Avionics, Dynon Avionics, Elbit Systems, Garmin, Rockwell Collins, Northrop Grumman等关键供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

飞机舱显示系统市场 价值链分析

飞机舱显示系统(CDS)市场价值链涉及多个阶段,这些阶段对于向飞机运营商提供功能显示系统至关重要。 它从研发入手,公司根据航空需求进行创新和设计展示技术. 制造包括生产显示器、处理器和相关部件。 供应商提供组装所必需的原材料和分系统。 集成和测试确保CDS在安装前符合严格的安全和性能标准. 销售和安装涉及与航空公司、业务主管单位以及全球维修供应商的伙伴关系。 售后支助和维修服务对于确保持续的业务效率和遵守航空条例至关重要。 终端用户,包括商业航空公司、军方和私营运营商,根据车队扩张、技术升级和监管合规需要驱动需求。 价值链的有效性取决于利益攸关方之间的协作,以提供可靠、最前沿的驾驶舱展示解决方案,提高飞机安全性、效率和试点情况意识。

飞机舱显示系统市场机会分析

飞机舱位显示系统市场为技术进步和旨在加强航空安全和效率的监管任务提供了重要机会。 主要的机会包括日益需要先进的航空系统,通过合成视觉和增强现实等特征,提高对情况的认识。 此外,向更大、高分辨率显示和触摸屏接口的转变为CDS供应商的创新开辟了道路。 随着航空公司努力使其机队现代化以提高业务效率和减少燃料消耗,越来越需要轻而易举、耐用和节能的显示办法。 由于航空旅行需求的增加和机队的扩大,亚太和拉丁美洲的新兴市场具有未开发的潜力。 此外,疾控系统制造商与飞机OEMs之间的伙伴关系对于利用综合驾驶舱解决方案来满足全球不断变化的客户期望和管理要求至关重要。

市场动态

飞机舱显示系统市场动态

需要轻量级部件来支持市场扩张

在飞机舱显示系统(CDS)市场,由于几个关键因素,对轻量级组件的需求对于支持市场扩张至关重要. 首先,轻量级材料和设计极大地提高了燃料效率,降低了航空公司的业务费用。 随着航空公司努力降低碳足迹并遵守严格的环境条例,这一点越来越重要。 第二,轻量级组件通过减重来增强飞机的整体性能,从而增强可操纵性和射程. 第三,材料科学和制造技术的进步使得能够生产能维持可靠性和安全标准的持久而轻量级的显示系统。 最后,轻量级部件有助于更方便地进行改装并融入现有机队,使航空公司能够在不损害有效载荷能力或操作能力的情况下更新其驾驶舱显示器。 随着航空业继续优先考虑效率和可持续性,对轻量级CDS组件的需求预计将会增长,推动创新和市场扩张.

限制和挑战

一项重大挑战是开发和实施先进展示技术,包括研究、开发和认证程序的费用高昂。 这些费用往往会阻碍较小的公司进入市场,并会给航空公司和运营商的预算造成压力。 此外,监管障碍和认证要求构成重大障碍,因为必须达到严格的航空安全标准,才能在商业上部署新的CDS技术。 新的CDS系统和现有飞机基础设施之间的兼容性问题也带来了挑战,需要进行昂贵的改装或升级。 此外,与数字驾驶舱系统有关的网络安全关切正变得日益重要,必须针对潜在的网络威胁采取强有力的保护措施。

区域预测

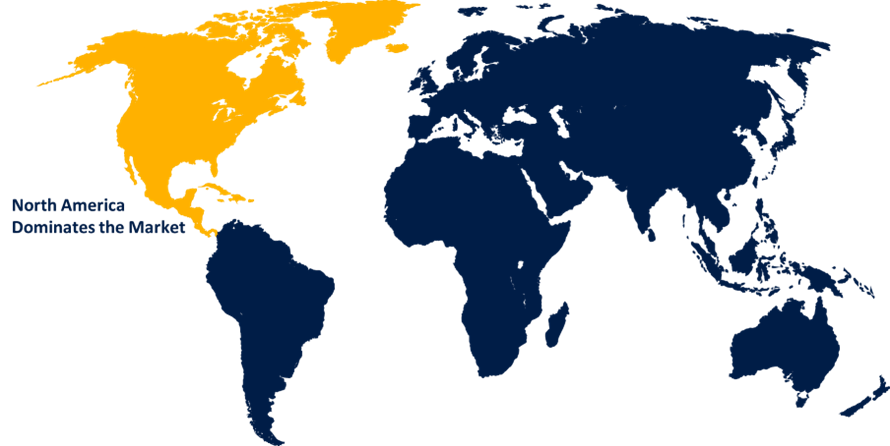

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导飞机舱显示系统市场. 北美是飞机舱显示系统(CDS)市场的关键区域,其特点是先进技术的采用和强大的航空工业. 本区域的市场受到主要航空航天制造商的存在、严格的安全条例以及商业航空公司高度集中的驱动。 特别是美国在CDS创新方面领先,在研发方面进行了大量投资. 对老化船队现代化的需求,加上先进的航空系统一体化,推动了市场的增长。 此外,北美率先采用下一代驾驶舱显示技术,如触摸屏接口,合成视觉系统,以及增强的情境意识工具等.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 新兴国家对航空基础设施和机队扩张进行了大量投资,为疾控系统制造商创造了机会。 本区域充满活力的商业航空部门正在目睹航空公司迅速扩大机队,因此必须采用先进的驾驶舱展示技术来提高业务效率和安全。 此外,亚太区域各国的军事现代化方案正在推动对适应国防应用的CDS解决方案的需求。 挑战包括导航不同的监管环境并调整技术以满足具体的业务需要。 总体而言,亚太区域为寻求利用本区域新兴的航空工业和国防部门投资的疾控系统供应商带来了巨大的增长前景。

分块分析

按类型分列的透视

多功能显示(MFD)部分占2023至2033年预测期市场份额最大. MFDs将多功能整合到单一的显示单元上,为飞行员提供导航,天气数据,系统状态,地貌意识等关键飞行信息. 他们精简驾驶舱业务并减少飞行员工作量的能力在商业和军事航空部门都特别受重视。 此外,更大高分辨率显示的趋势以及触摸屏能力的整合,还进一步加强了MFD功能和用户互动. 随着全世界航空公司和国防部队继续用现代航空系统更新其机队,MFD机段已准备扩大,为制造商在不断发展的CDS格局中创新和获取市场份额提供了重要机会。

应用的透视

在2023年至2033年的预测期间,商业部分占市场份额最大。 首先,人们越来越重视提高全世界商业航空公司的飞行安全和运营效率。 为了实现这些目标,越来越多地采用先进的驾驶舱显示技术,如大格式显示、合成视觉系统以及增强的态势意识工具等。 第二,需要用最先进的航空系统使老化的机队现代化,这推动了对升级的CDS解决方案的需求。 第三,要求加强驾驶舱仪器和航空能力的管理任务进一步推动市场增长。 此外,全球客流量增加和飞机运送次数增加,为疾控系统制造商提供了满足各种飞机类型和业务需要的先进显示系统。

最近市场的发展

- 2022年11月,向BAE Systems plc授予了9,020万美元的台风Avionics支持合同,用于欧洲战斗机台风.

竞争性景观

市场上的主要角色

- Diehl 航空系统

- 爱斯特林

- 亲爱的

- L-3 通讯

- 塔尔斯语Name

- 阿维丁

- 阿斯彭航空兵

- Dynon Avionics (英语).

- Elbit 系统

- 盖明

- 罗克威尔柯林斯

- 诺斯罗普·格鲁曼

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机舱显示系统市场、类型分析

- 多功能显示( MFD)

- 主飞行显示器( PFD)

- 发动机指示和机组警报系统(EICAS)

- 飞机舱显示系统

飞机舱显示系统市场、应用分析

- 商业

- 军事

飞机舱显示系统市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?