全球航空母舰市场规模、增长、预测至2033年

行业: Aerospace & Defense全球飞机载人市场透视预测至2033年

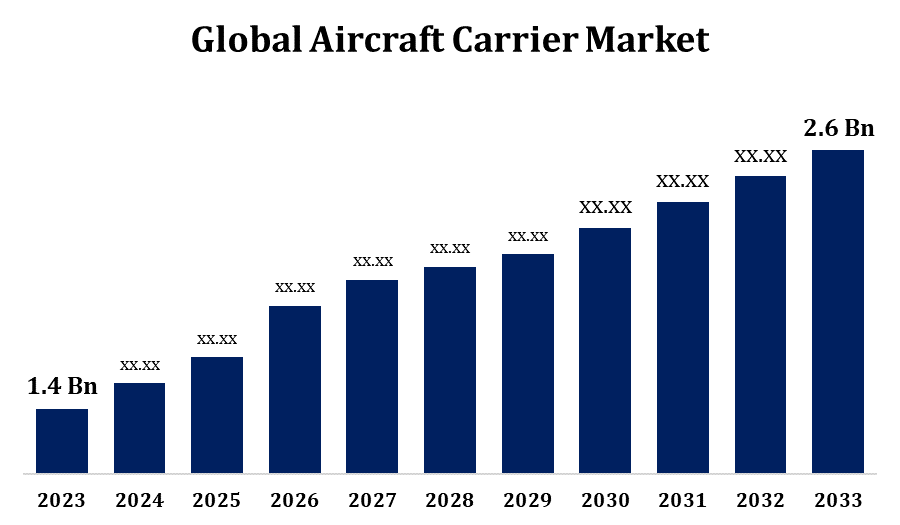

- 全球飞机运载器市场规模在2023年的价值为140亿美元。

- 2023年至2033年,市场在6.39%的CAGR增长

- 到2033年,全球飞机载运市场规模预计将达到2.6亿美元。

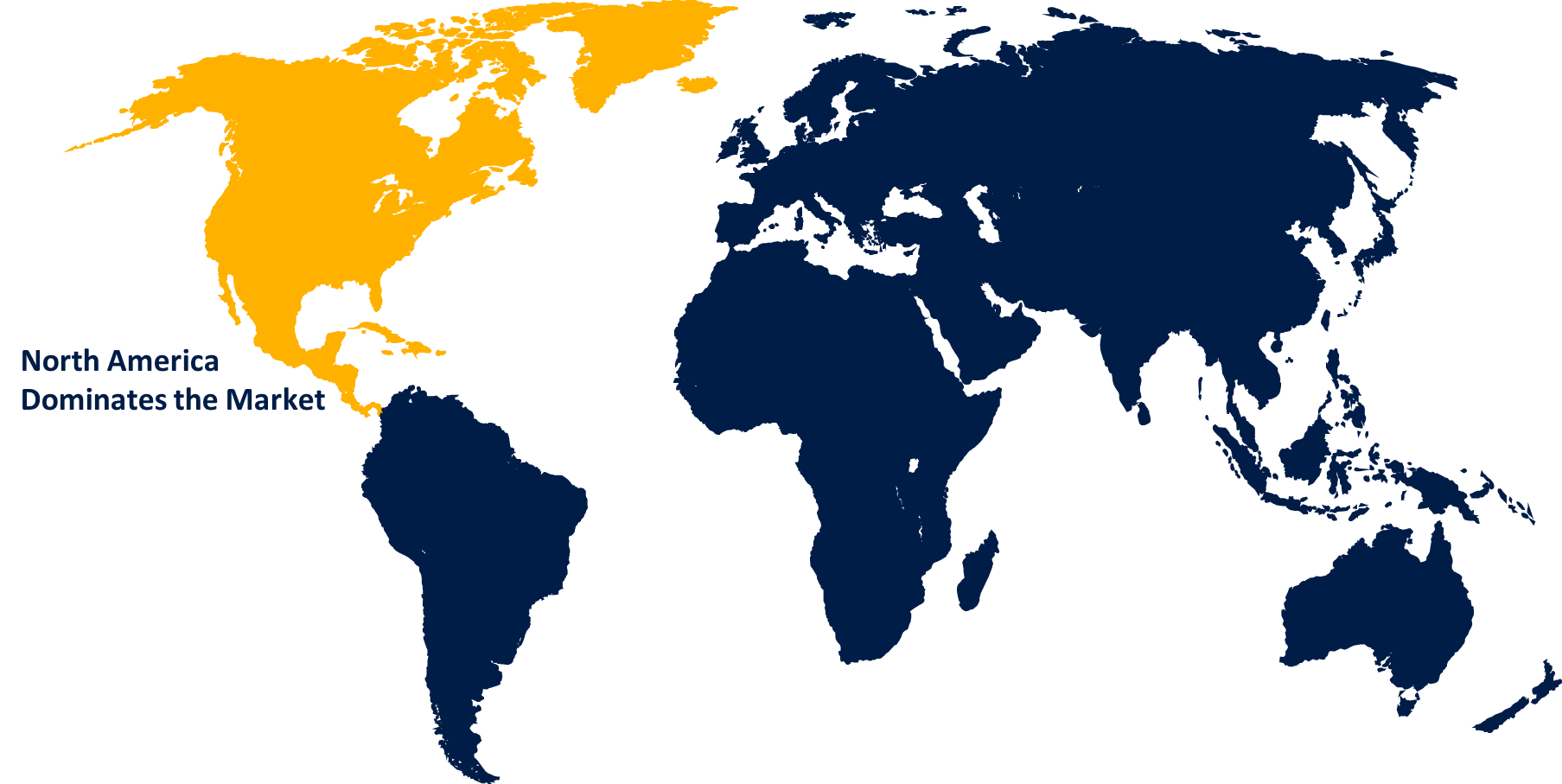

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2033年,全球飞机载货商市场规模将达到2.6亿美元,预计2023至2033年的CAGR为6.39%。

航空母舰市场正因国防预算增加和地缘政治紧张而大幅增长。 美国,中国,印度等主要角色正在对其海军舰队的发展和现代化进行大量投资. 该市场的特点是在核推进、隐形技术和自动化方面的进步,提高了业务效率和战斗能力。 新出现的趋势包括无人驾驶系统和先进传感器技术的一体化。 由于大量军费和技术进步,北美主导了市场,其次是亚太. 挑战包括成本高、发展时限长以及需要熟练人员。 尽管如此,市场前景依然乐观,不断创新和战略性军事需求为市场提供了动力。

飞机承运人市场 价值链分析

航空母舰的市场价值链包括从初步设计到部署和维护等多个关键阶段。 它从研发开始,涉及国防机构、海军建筑师和技术提供者之间的协作,以创新和设计下一代航空母舰。 在此之后,组件制造涉及生产高级材料、推进系统和航空设备。 装配阶段将这些部件整合成由主要造船商管理的有凝聚力的船只. 施工后,调试过程包括严格的测试和机组人员培训. 维护、维修和检修服务确保了整个航母的运行准备状态。 主要利益攸关方包括政府国防部、承包商、分包商和供应商。 价值链进一步得到技术进步和监管框架的支持,确保能力得到增强并具有战略军事优势。

飞机承运人市场机会分析

航空母舰市场为国防预算不断上升和地缘政治紧张提供了重要机会。 关键增长领域包括发展先进的核动力载体,这些载体可提高运行范围和效率。 隐形技术和无人驾驶航空系统集成方面的创新带来了新的前景,从而能够提高战术多用途性并减少机组人员的需求。 新兴市场,特别是亚太的新兴市场,越来越多地投资于海军能力,为新的合同和合作开辟了途径。 此外,在北美和欧洲等既定市场推动老化船队现代化,突出了对尖端改装和升级的需求。

全球飞机运输商市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 1.4亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.39% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 211 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按类型、配置、区域和COVID-19影响分析. |

| 涵盖的公司:: | Lockheed Martin Corporation (The United States), BAE Systems PLC (The U.K.), Fincantieri SpA (意大利), General Dynamics Corporation (The U.S.), Huntington Ingalls Industries Inc. (The U.S.), Leonardo SpA (意大利), Navantia (西班牙), Northrop Grumman Corporation (The U.S.), Thales Group (法国),海军集团 (法国)等主要供应商. |

| 增长驱动因素: | 提高政府对于加强海军能力以刺激市场增长的关注度 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

飞机运载机市场动态

提高政府对于加强海军能力以刺激市场增长的关注度

政府注重加强海军能力,大大推动了航空母舰市场的增长。 增加国防预算和战略举措强调了海军舰队现代化和扩大的重要性. 这一转变旨在解决地缘政治紧张局势,维护海洋利益并增强电力投放能力。 优先投资于具有核推进和隐形等先进技术的下一代航空母舰,以确保海军优势。 此外,政府支持的研发方案以及与国防承包商的合作促进了创新并加快了发展时间表。 对车队现代化的重视,包括改造和技术升级,进一步刺激了市场需求.

限制和挑战

与研究、开发和建筑有关的高成本构成重大财政障碍,往往需要大量政府资金和长期投资。 延长开发和施工时限可能导致延误和增加开支。 技术复杂需要熟练的劳动力和先进的专门知识,而这种劳动力和专长可能短缺。 此外,维持和升级现有车队需要大量资源,需要不断开展多边研究室活动。 地缘政治的不确定性和国防优先事项的改变会影响到预算拨款和采购计划。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导飞机载货市场. 核推进,隐形特征等先进技术,无人驾驶系统的集成,要优先提高作战效率和战备状态. 本区域得益于强有力的国防预算,为研究、开发和采购提供了大量资金。 亨廷顿英格尔斯工业(Huntington Ingalls Industries)和"通用动力"(General Dynamics)等关键角色在推进航母设计和建造方面至关重要. 此外,政府通过战略防御举措和联盟提供的支助会进一步促进市场增长。 尽管存在高成本和冗长的发展时限等挑战,北美的航空母舰市场仍然是全球海军实力的基石.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国和印度等主要国家率先投入,大力发展航母舰队并实现现代化,以加强海上安全和电力投放。 中国在载体技术上的进步,包括国内制造的载体的发展,突出了中国的战略雄心. 印度也注重当地设计的航空母舰,以加强其海军能力。 市场受益于在推进系统、航空和无人驾驶飞行器方面的区域合作和技术创新。

分块分析

按类型分列的透视

在2023年至2033年的预测期间,核动力类型部分占市场份额最大。 核动力航空母舰具有重大效益,包括扩大作战范围而无需频繁加油、增强耐力和加快速度,这对于持续的军事行动和快速部署至关重要。 关键角色,特别是美国和中国越来越多的角色,正在优先开发和部署核动力载体,以提高战略能力。 反应堆设计和安全方面的技术进步进一步推动了这个部分的发展。

孔子的见解

在预测的2023至2033年期间,Catapult-Assised Take-Off但被捕的复苏部分占了最大的市场份额。 这一系统主要被美国和法国等先进海军所使用,它使得包括更重和更先进的喷气式飞机在内的各种飞机得以发射并回收,提高了作战灵活性和作战能力. 在CATOBAR内部采用电磁飞机发射系统(EMALS)是一个关键的驱动器,与传统的蒸汽推力相比,提高了效率并减少了机体上的压力. 随着中国和印度等国家投资于航母技术,对CATOBAR系统的需求上升,反映出向更复杂的海军行动转变.

最近市场的发展

- 2020年12月,印度政府宣布打算收购第三艘本土航空母舰2号(IAC-2). 这艘航空母舰预计将成为INS Vikramaditya的更改进版. 印度政府的第二艘航空母舰INS Vikrant (IAC-1)将在2022年试航后入役.

竞争性景观

市场上的主要角色

- 洛克希德·马丁公司(美国)

- BAE系统 PLC(英国)

- 芬坎蒂埃里·斯帕(意大利)

- 通用动力公司(美国)

- 亨廷顿英格尔斯工业公司(美国)

- 莱昂纳多·斯帕(意大利)

- 纳万蒂亚(西班牙)

- 诺斯罗普·格鲁曼公司(美国)

- 泰尔斯集团(法国)

- 海军集团(法国)

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机运载器市场,类型分析

- 常规权力

- 核动力

飞机运载器市场、配置分析

- 弹道攻击-攻击-但抓获

- 短取但被扣押的恢复

- 短取但垂直恢复

空运市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?