飞机自动驾驶系统市场规模,预测2033

行业: Aerospace & Defense全球飞机自动驾驶系统市场透视预测至2033年

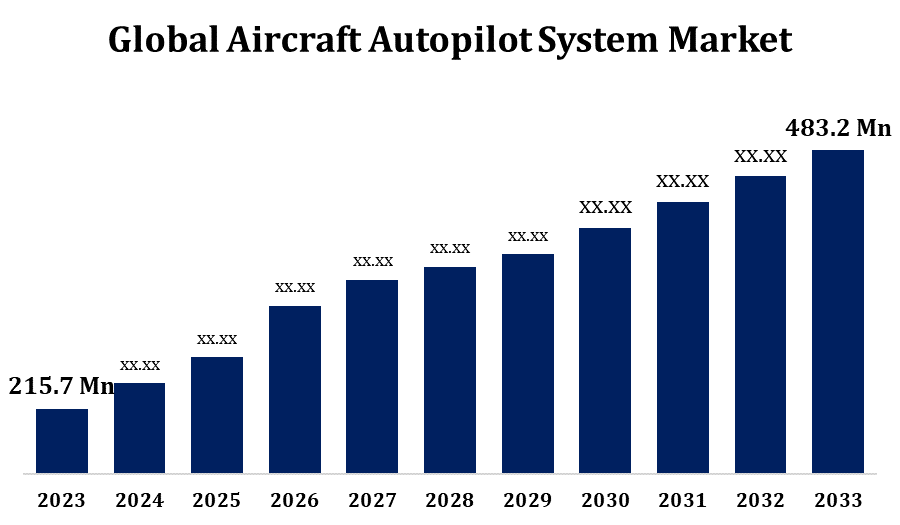

- 全球飞机自动驾驶系统市场规模在2023年价值为21.57亿美元。

- 2023年至2033年,市场以8.40%的CAGR增长

- 到2033年,全球飞机自动驾驶系统市场规模预计将达到4.832亿美元。

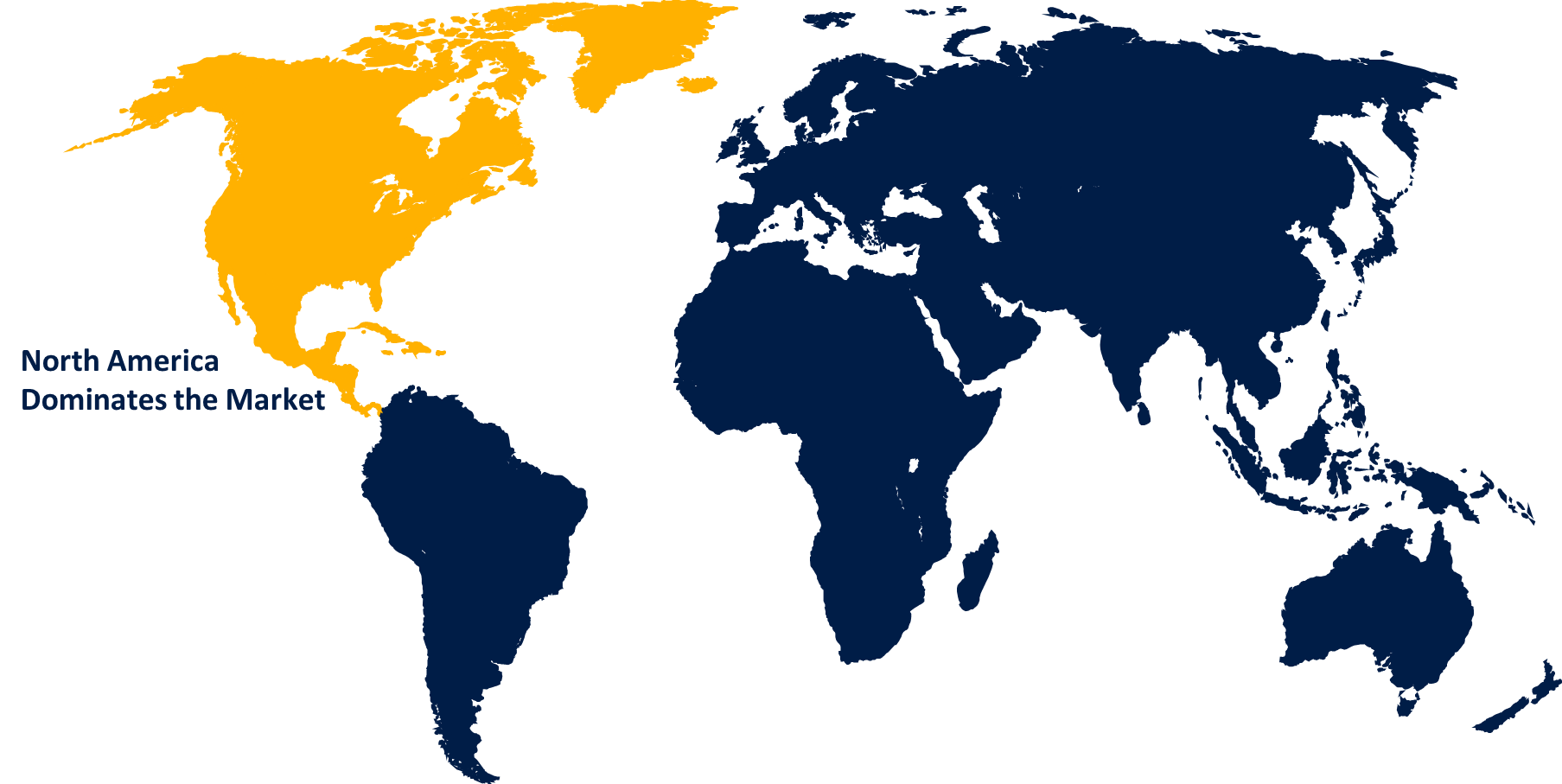

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球飞机自动驾驶系统市场预计到2033年将达到4.832亿美元,在2023至2033年的预测期间,CAGR为8.40%。

飞机自动驾驶系统市场正在大幅增长,其动力是自动化的进步和对航空安全和效率的需求日益增加。 自动驾驶系统通过自动管理飞机的导航和运行来加强飞行控制,在现代航空中正变得至关重要。 商业、军事和通用航空部门越来越多地采用这些系统,助长了这种市场扩张。 技术创新,如人工智能和机器学习的融合,正在进一步推动市场增长. 此外,日益注重减少试点工作量和改善总体飞行安全,有助于市场走正轨。

飞机自动驾驶系统市场 价值链分析

飞机自动驾驶系统市场价值链包括几个关键阶段,从研发(研发)开始,技术创新和设计改进概念化. 随后是部件制造,涉及传感器、起动器和控制装置等基本部件的生产。 这些组件随后由专业制造商组装入自动驾驶系统. 下一阶段涉及由原设备制造商(OEMs)将飞机整合,确保兼容性和最佳性能. 这些系统一旦整合,就经过严格的测试和认证,以达到航空安全标准。 生产后,市场包括维护、维修和检修服务,以确保长期功能和可靠性。 最后,分销商和供应商在向全球航空公司、军事运营商和其他最终用户提供这些系统方面发挥着关键作用。

飞机自动驾驶系统市场机会分析

飞机自动驾驶系统市场为航空业推动加强安全、效率和自动化提供了大量机会。 随着空中交通的继续增长,航空公司和军事组织正越来越多地投资于先进的自动驾驶系统,以减少人为出错和业务费用. 新兴市场,特别是亚太和拉丁美洲的新兴市场,正在目睹航空活动激增,从而产生了对配备最先进自动驾驶系统的现代化机队的需求。 技术进步,如人工智能和机器学习相结合,为自动驾驶能力的创新提供了巨大潜力. 此外,无人驾驶飞行器(无人驾驶飞行器)和自主飞机的日益增长的趋势进一步扩大了市场范围,为制造商开发适合这些新应用的专门自动驾驶解决方案提供了机会.

全球飞机自动驾驶系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 215.7百万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 8.40% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 190 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按飞机类型、销售地点、地区、系统 |

| 涵盖的公司:: | 洛克希德·马丁公司、Esterline技术公司、MicroPilot公司、Honeywell国际公司、BAE系统公司、通用电气公司、Cloud Cap技术公司、Genesys航空系统公司、Collins航空航天公司、Dynon Avionics公司、Trimble公司等主要公司 |

| 陷阱与挑战: | 挑战、增长、分析 |

获取有关此报告的更多详细信息 -

市场动态

飞机自动驾驶系统市场动态

商业和军事部门对飞机的需求日益增加,将促进市场增长

商业和军事部门对飞机的需求日益增加,是飞机自动驾驶系统市场的主要驱动力。 在商业部门,日益增加的客运量以及更高效和安全的飞行业务的需要正促使航空公司用先进的自动驾驶系统来更新其机队。 这些系统有助于减少试点工作量、提高业务效率并改进安全。 在军事部门,复杂特派团需要精确可靠的导航,这助长了采用先进的自动驾驶技术。 现代军用飞机需要先进的自动驾驶系统来处理高压环境并确保任务成功. 这种双重部门的需求加快了市场增长,鼓励对自动驾驶技术的持续创新和投资.

限制和挑战

飞机自动驾驶系统市场面临若干可能阻碍其发展的挑战。 先进的自动驾驶系统的开发和安装成本高是一大障碍,对较小的航空公司和新兴市场参与者来说尤其如此。 此外,将这些系统与现有飞机基础设施相融合的复杂性需要大量的技术专长,并可能导致在改装过程中延长停机时间。 监管障碍和严格的认证程序也构成挑战,因为确保遵守全球航空安全标准既费时又费钱。 此外,网络安全威胁日益令人关切,因为自动驾驶系统的连通性日益增强,容易被黑客和恶意攻击。 应对这些挑战需要持续的创新、行业利益攸关方之间的协作、对强有力的安全措施进行投资并简化监管遵守情况。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导飞机自动驾驶系统市场. 北美的飞机自动驾驶系统市场强劲而持续扩张,由该区域先进的航空基础设施和对技术和创新的大量投资所驱动. 美国和加拿大主要航空航天公司和主要自动驾驶系统制造商的存在推动了市场增长。 此外,北美商业和军用航空活动数量之多要求采用先进的自动驾驶办法,以加强安全、效率和业务业绩。 采用无人驾驶飞行器(无人驾驶飞行器)和推动下一代自主飞行技术进一步加强了市场。 对研发举措的监管支持和供资在保持市场势头方面也起关键作用,使北美成为全球飞机自动驾驶系统行业的关键角色.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太区域的飞机自动驾驶系统市场在航空部门不断扩大和航空旅行需求增加的推动下正在快速增长。 低成本载体的增长和可支配收入的上升导致客运量增加,因此需要有效和可靠的自动驾驶解决方案。 此外,该区域的军事航空也正在增加,一些国家加强了防御能力,进一步推进了市场。 亚太区域强调技术进步,加上政府的支持政策和航空安全投资,使其成为飞机自动驾驶系统市场的一个重要增长领域。

分块分析

按飞机类型分列的透视

在2023年至2033年的预测期间,商业和民用部分占了最大的市场份额。 全球航空旅行的增加以及提高飞行安全和效率的必要性推动了这一增长。 航空公司正在投资于现代自动驾驶技术,以管理不断增长的乘客数量,优化燃料消耗,并尽量减少人为错误。 低成本航空公司的兴起和航空公司机队的扩大进一步推动了对先进自动驾驶系统的需求。 在民航部门,私人喷气机和通用航空飞机的激增突出了先进的自动驾驶解决方案对于提高业务可靠性和减少飞行员工作量的重要性。

根据销售点的见解

OEM部分占据了市场主导地位,在2023至2033年的预测期中拥有最大的市场份额. 增长的原因是商业和军事部门对技术先进的新飞机的需求日益增加。 原始设备制造商正在将最新最先进的自动驾驶系统纳入其最新模型,以满足对安全、效率和自动化日益增长的期望。 推进自主飞行和完善导航系统等能力增强的下一代飞机进一步加快了这一增长. 此外,自动驾驶系统供应商与OEMs之间的战略合作有助于将尖端技术无缝地纳入飞机的设计和生产。

系统透视

在2023年至2033年的预测期间,态度和标题参考系统部分占市场份额最大。 提供基本态度、标题和定向数据的AHRS单元正在成为现代自动驾驶系统的关键组成部分。 航空技术的进步以及对飞行安全和效率的日益强调刺激了对这些系统的需求。 增强AHRS能力,如提高准确性和可靠性,对新一代飞机和无人驾驶飞行器尤为重要。 此外,对先进导航系统的监管要求以及现有机队中旧的、不太准确的系统不断更换,都有助于AHRS部分的强劲发展,巩固了其在自动驾驶系统市场的重要性。

最近市场的发展

- 2023年8月,加明表示,联邦航空管理局(FAA)已经为Beechcraft King Air F90的GFC 600数字自动驾驶授予了补充型号(STC)许可.

竞争性景观

市场上的主要角色

- 洛克希德·马丁公司

- Esterline 技术 公司

- 微助理公司

- Honeywell国际有限公司.

- BAE 系统

- 通用电气公司.

- 云盖技术

- Genesys 航空系统

- 科林斯航空航天公司

- Dynon Avionics (英语).

- Trimble Inc. (原始内容存档于2018-09-29).

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机自动驾驶系统市场,飞机类型分析

- 商业和民事

- 军事

飞机自动驾驶系统市场,销售分析点

- 欧姆

- 后销

飞机自动驾驶系统市场,系统分析

- 态度和标题参考系统

- 飞行主任系统

- 飞行控制系统

- 航空系统

- 其他人员

飞机自动驾驶系统市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?