全球空降监视市场规模,预测2023-2033年

行业: Aerospace & Defense全球空载监测市场透视预测至2033年

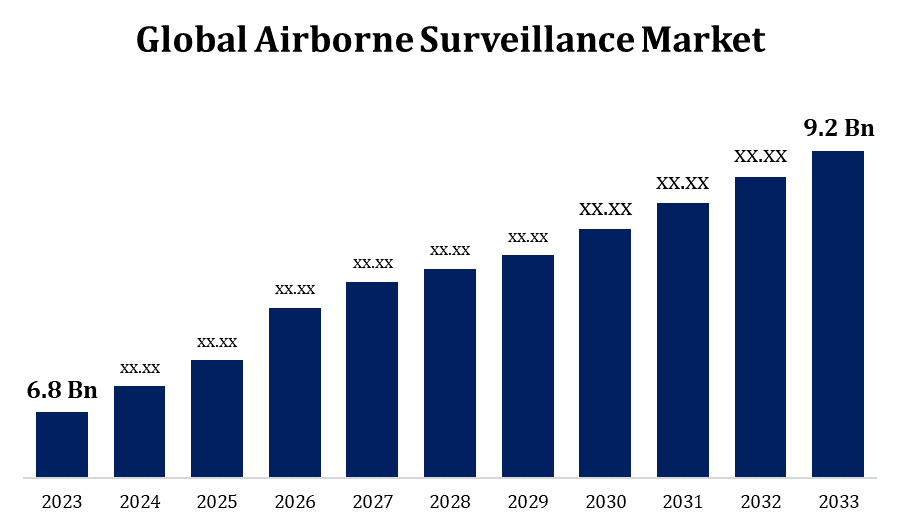

- 全球空中监视市场规模在2023年被估价为6.8亿美元。

- 从2023年到2033年,市场以3.07%的CAGR增长。

- 世界空中监视 预计到2033年市场规模将达到9.2亿美元

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2033年,全球空降监测市场规模将达到9.2亿美元,在2023至2033年的预测期间为3.07%。

由于日益严重的安全关切、边界威胁、领土冲突以及需要实时了解情况,近年来空中监视市场显著增加。 为了简化数据处理,改进目标识别,并实时提供可操作的情报,AI和数据分析正在被逐步纳入空中监视系统. 通过这种一体化,可以更快地作出决策和更有效地利用监测资源。 开发升温无人机进行集体监视,利用卫星监视系统进行广域覆盖,将无人驾驶飞行器纳入已经存在的载人监视平台以提高能力等,是空中监视市场中一些新出现的趋势.

空中监视 市场 价值链分析

为空中监视系统创建出不同的硬件子系统和组件被称为组件制造. 这包括数据处理装置、通信系统、传感器(雷达、电子光学/红外相机)以及其他机械和电子部件。 监测系统、传感器、通信装置和其他分系统必须集成并装入航空平台。 为确保监视系统符合法律标准和性能标准,这一步骤还包括软件安装、测试和认证。 向客户,如国防机构、政府机构、执法机构和商业实体销售和出售空中监视系统是通过销售渠道进行的。

空中监视 市场机会分析

越来越多地将无人驾驶飞行器用于监视目的,为专门从事软件开发、传感器集成和无人驾驶飞行器生产的企业提供了机会。 无人驾驶飞行器为监测基础设施、边境保护和救灾等各种监测任务提供了经济、适应性的平台。 随着对边境安全、非法移民、走私和海洋威胁的担忧增加,需要先进的空中监视解决方案。 这些前景可以由提供综合监测系统的公司实现,这些系统能够实时监测海洋领域和巨大的边境地区。 除了国防和安全外,空中监测系统的商业应用包括基础设施检查、灾害管理、农业和环境监测。 卫星监测系统和空中监测系统相结合,提高了覆盖面、持久性和对情况的认识。

全球空降监测市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.8亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.07% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按组件,按技术,按应用,按区域. |

| 涵盖的公司:: | 雷席恩,洛克希德·马丁,萨布,BAE Systems,萨夫兰,塔莱斯,莱卡地系,Teledyne Technologies,Leonardo,FLIR Systems,Northrop Grumman,L-3 Wescam等主要供应商. |

| 增长驱动因素: | 日益使用无人驾驶航空系统促进增长 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

空中监视 市场动态

日益使用无人驾驶航空系统促进增长

无人驾驶 系统(UAS)提供武装部队即时空中监视能力,使其能够跟踪敌人的动向,进行侦察行动,并获得情报而不会危及船员的生命. 在战场上,使用UAS可以提高形势意识,促进更好的决策,提高作战效能. UAS有多种形状和大小,从紧凑的战术无人机到大规模,远程的模型. 由于其适应性,国防部队可以使用UAS执行各种监视任务,例如保护车队,获取目标,评估战斗破坏,并收集情报等. 无人驾驶航空系统(UAS)可以很容易地与其他航空和地面资产相协调,因为它们经常被并入更大的指挥和控制(C2)系统. 通过数据组合、合作任务规划以及这种整合促成的实时信息共享,总体情况意识得到提高。

限制和挑战

需要大量经验和研究与开发资金,以创建尖端传感器、通信系统和数据分析能力并将其纳入空中侦察机。 技术的复杂性可能导致更长时间的开发周期,更高的开发成本,以及许多平台和系统难以保证兼容性和互操作性. 飞机监控系统的网络安全风险包括信号干扰,黑客入侵和数据泄露等. 必须保证航空平台与地上指挥和控制中心之间传输的数据的安全和完整性,以阻止意外获取和滥用私人数据。 在竞争日益激烈的空中监视市场上,有几家公司争夺合同和市场份额。

区域预测

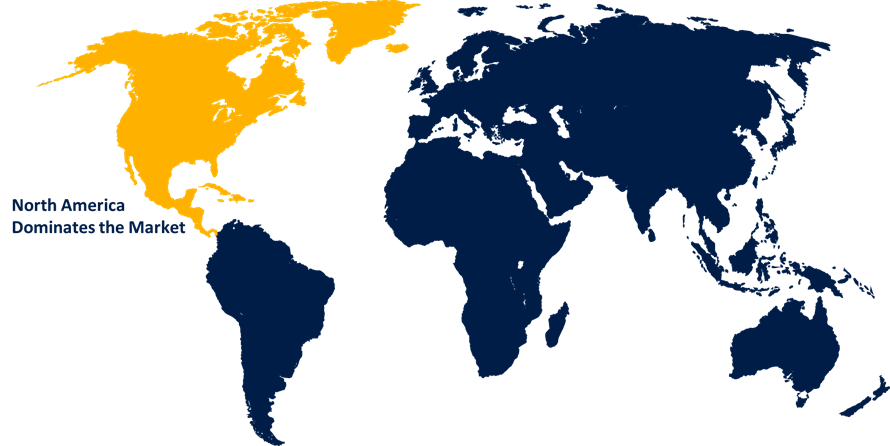

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导空降监视市场. 空中监视系统的开发和购置由美国和加拿大这两个世界上最大的国防开支国提供大量预算资助. 这些开支加强了防御能力,以应对不断变化的威胁,提高了对情况的认识,并帮助武装部队现代化。 基础设施监测、环境评估、农业和航空摄影等商业用途,除了国防和安全之外,还驱动着对空中监测系统的需求。 北美企业正在利用无人机和其他具有先进传感器的空中平台向一系列行业提供由数据驱动的解决方案。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 地缘政治紧张和各种领土冲突,特别是在南海和朝鲜半岛,决定了亚太地区。 为了监测海上活动、进行侦察和维护有争议地区的海上安全,空中监视系统至关重要。 恐怖主义、叛乱和跨国犯罪对亚太地区许多国家构成挑战。 为了查明和预防威胁,保障边界安全并保护重要基础设施,执法、边界监视和反恐行动都使用空中监视设备。 亚太区域正在迅速城市化和经济发展,对用于环境保护、灾害管理和基础设施监测的空中监测系统的需求正在增加。

分块分析

按构成部分分列的见解

雷达段占2023至2033年预测期市场份额最大. 对于汽车,船只,飞机等目标的远程识别以及其他有趣的物体,雷达是不可或缺的. 由于安全和防卫部门希望提高其对情况的认识和预警能力,对探测范围较长、敏感度更高的雷达系统的需求日益增加。 为了提供互补的监视能力,雷达系统经常配有额外的传感器,如电子-光学/红外相机。 通过利用EO/IR传感器进行视觉识别和雷达进行初步探测,操作人员可以使用综合传感器套件跟踪目标,从而提高对情况的认识和任务效力。 武装部队、国土安全组织和边境保护当局利用雷达系统执行各种监测和侦察任务。

技术的透视

在2023年至2033年的预测期间,无人驾驶系统占市场份额最大。 由于无人驾驶航空器在载人飞机可能认为太危险或不可行的地区具有承受能力、适应性以及操作能力,因此无人驾驶航空器为监视目的越来越受欢迎。 无人驾驶飞行器(UAVs)为执行各种监视任务,例如基础设施监测、边境巡逻、空中侦察和救灾提供了适应性的平台。 由于其快速部署能力,无人驾驶飞行器(UAVs)允许操作者在应对事件或发展出威胁时迅速启动监视任务. 无人驾驶飞行器还可以被用在蜂群中,以同时覆盖大区域,为边境安全、救灾和保护重要基础设施提供可扩展的监视解决方案。 无人驾驶飞行器(无人驾驶飞行器)正在发现在创造性的监视应用中越来越多地使用,例如基础设施检查、精密农业、环境监测和动物监测。

平台的透视

在预测的2023至2033年期间,军政部门占市场份额最大。 为了提高其监测能力,许多国家正在投资于国防现代化方案。 为了保护国家安全并提高对形势的认识,政府拨出了大笔资金购买先进的空中监视设备,如无人机、无人驾驶飞行器、传感器和通信系统。 为了保护空中监视设备获得的敏感数据,军事和政府机构将网络安全和数据保护措施列为最优先事项。 各国政府为加密技术、网络安全协议和安全通信网络分配资源,以挫败对手未经授权而获取、拦截和使用监视数据的企图。 对能够与盟军平台和系统无缝互动的空中监测系统的需求由军事联盟、联合行动和联盟伙伴关系所驱动,它们促进了武装部队之间的合作和互操作性。

最近市场的发展

- 2022年5月 (英语). TerraSense Analytics宣布,根据国防部的国防英才和安全创新倡议,它获得了897.6万美元的合同。 IDEAS是一个联邦资助倡议,协助加拿大创新者解决国防和安全问题,它将帮助Terrasense推进其独特技术——MIST的发展.

竞争性景观

市场上的主要角色

- 莱席恩

- 洛克希德·马丁

- 萨布

- BAE 系统

- 萨夫兰

- 塔尔斯语Name

- 莱卡地系

- Teledyne技术

- 莱昂纳多

- FLIR 系统

- 诺斯罗普·格鲁曼

- L-3 韦斯堪

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

空中监视 市场,组件分析

- 雷达

- 传感器

- 图像系统

- 其他人员

空中监视 市场、技术分析

- 无人员系统

- 载人系统

空中监视 市场、应用分析

- 商业

- 军事和政府

空中监视 市场、区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?