患者管理市场规模、增长、预测至2035年

行业: Healthcare患者管理市场大小透视预测全球AI至2035年

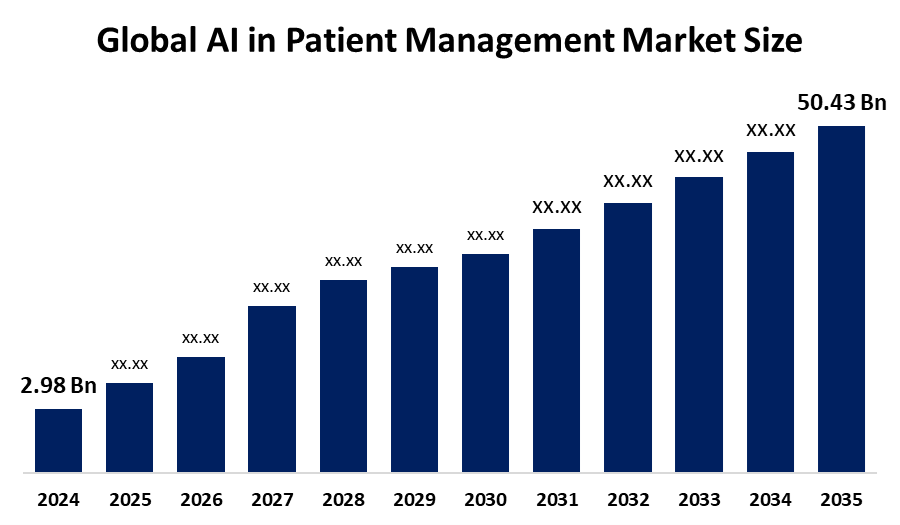

- 2024年全球患者管理市场规模AI估计为298亿美元

- 市场规模预计将在2025至2035年期间增长29.32%左右

- 世界患者管理市场规模AI预计到2035年将达到50.43亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据由球形洞察和咨询公司发表的一份研究报告,2024年全球患者管理市场规模的AI价值约为2.98亿美元,预计到2035年将增长到50.43亿美元左右,2025至2035年的复合年增长率为29.32%。 由于慢性病发病率上升、保健人员严重短缺以及迫切需要提高业务效率,病人管理市场中的AI正在迅速增长。 人工智能可以提供个性化护理、自动化文件、预测分析以及远程监测。

患者管理市场钥匙中的AI

- 按地区划分,北美在2024年拥有39.60%的最大市场份额.

- 按区域划分,亚太区域预计在可预见的时期内增长最快。

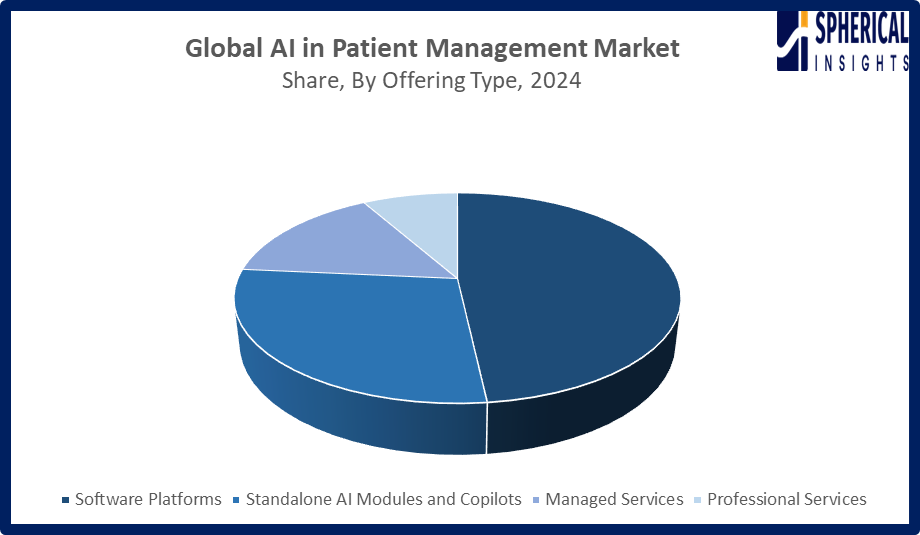

- 通过提供类型,软件平台部分在2024年占据了48%的最大市场份额.

- 通过提供类型,管理下的服务部门预计将在2024至2035年间以市场最快的CAGR增长.

- 通过应用,AI驱动的患者接触和交流部分在2024年持有25%的份额.

- 通过应用,AI驱动的出院规划和护理部分的过渡预计在可预见的时期内以最快的速度增长。

- 2024年,作为最终用户,医院和综合交付网络部分拥有最大的市场份额,为57%。

- 在最终用户看来,流动诊所和医生小组部分预计将在可预见的时期内以最快的速度增长。

市场概况

患者管理市场的全球AI包括AI驱动软件平台,独立模块,以及自动化,预测和优化患者成形工作流程的副驾驶,包括访问/排期,参与/交流,护理协调,风险分层,远程监测,出院规划,以及虚拟分解,与全医院,诊所,流动环境,远程保健等的EHR和实时数据相融合. 关键用途包括预测性不显示减少和智能排出,个性化的聊天员/提醒员坚持,重新接收风险分数,虚拟护理助理,住院流量优化,以及主动的慢性护理参与. 2026年3月,爱尔兰推出了AI for Care,这是在卫生和社会护理方面安全,负责任的AI的国家战略. 该计划通过更快的诊断、改善病人流动、AI支持的规划以及行政自动化,加强临床护理、操作、研究和公共卫生,强调人类监督和遵守欧盟AI法。

市场增长的主要动力是:对高效和个性化护理的需求日益增加;需要持续管理的慢性病发病率上升;提高诊断准确性的机器学习取得重大进展。 关键的机会在于心理健康,人工智能工具可以帮助弥合专业人员短缺和社会耻辱所造成差距。 在美国,近6000万人患有精神疾病,凸显出急需可伸缩的AI解决方案. 2026年2月,IFPMA在世卫组织执行局发言,强调AI在保健研发,病人结果以及公共卫生监督方面的潜力. 声明呼吁在2028-2033年卫生组织数字保健和AI战略的形成过程中,有道德、有保障地使用AI和利益攸关方合作。

患者管理市场趋势中的AI

- AI动力预测分析的采用越来越多,这正在改善病人的护理和业务效率。

- 将AI与电子健康记录(EHRs)相结合,可以实现数据驱动的个性化治疗.

- 远程保健和远程监测平台越来越多地利用大赦国际提供持续护理。

- 虚拟助理和聊天员可加强病人接触和遵守治疗计划。

- AI驱动的风险分层工具有助于减少重新接纳,并优化医院工作流程.

- 对心理健康的日益重视正在推动AI解决方案来弥补专业短缺.

报告覆盖面

本研究报告根据不同部门和区域对患者管理市场中的AI进行分类,预测收入增长,并分析每个分市场的趋势. 该报告分析了影响患者管理市场AI的主要增长驱动因素、机会和挑战。 近期的市场发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要的市场参与者,并分析了他们在患者管理市场AI的每个分部门的核心能力。

患者管理市场中的AI 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.98亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 29.32% |

| 2035 (英语) 价值投影: | 50.43亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 240 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 通过提供类型, 通过应用程序 |

| 涵盖的公司:: | 微软、谷歌云、GE健康 护理技术公司、西门子保健公司、亚马逊网络服务公司、NVIDIA公司、IBM、甲骨文公司、Tempus AI公司、Epic Systems、销售力量、Quventus、Aidoc医疗有限公司、Luma保健公司、Kyruus保健公司等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球患者管理市场中的AI由慢性病的日益流行所推动,它影响到40%以上的人口,驱动着对持续监测和个性化护理的需求. 在全球超过9.8万亿美元的保健开支不断增加,鼓励医保提供者实施成本效益高的AI解决方案。 远程保健和数字保健平台的扩展后增长,利用率超过35%,进一步支持采用。 70-80%的医院广泛采用了电子健康记录,这促进了由数据驱动的AI洞察力。 此外,政府促进保健方面的AI举措和机器学习方面的进步正在推动投资、创新和加强全世界的病人管理。

限制因素

全球AI在患者管理市场中的主要制约因素包括执行和整合成本高,数据隐私和安全问题,以及缺乏熟练的专业人员等. 此外,整个保健系统的监管复杂性和互操作性问题限制了广泛采用,特别是在数字基础设施受限的发展中国家。

市场分割

提供类型透视

为什么软件平台部分在患者管理市场中主导AI?.

软件平台部分于2024年主导了市场. 增长的动力在于它们与紧急保健、远程保健和医院系统相结合的能力,从而能够进行无缝数据管理、预测分析以及临床决策支持。 这些平台精简工作流程,加强病人监测,支持个性化护理,提高业务效率,使其对寻求成本效益高、可扩展和由数据驱动的解决方案的保健提供者至关重要。

由于对外包人工智能解决方案的需求不断增加,使保健提供者能够获得专门知识,减轻信息技术负担,确保无缝实施,并在没有大量基础设施投资的情况下优化病人管理,因此,管理下的服务部门预计将在预测期间出现最快的增长。

获取有关此报告的更多详细信息 -

应用程序透视

AI驱动的患者接触和沟通部分如何引导AI在患者管理市场?.

AI驱动的患者接触和通信减少部分在2024年带动了市场,通过聊天机器人,虚拟助手和自动提醒来增强个性化互动. 这些工具提高了遵守率,简化了预约时间安排,并提供了24/7的支持,提高了病人的满意度。 通过减少行政工作量并促成主动护理,AI驱动的参与加强了病人与提供者的关系并推动跨医院、诊所和远程保健平台的收养。

AI驱动的放行规划和护理部分的过渡预计在预测期间市场增长最快。 增长的原因是,对精简病人的接送、减少重新接纳、加强护理协调以及自动化工作流程解决方案的需求日益增加,这些都提高了整个医疗保健环境的效率和病人结果。

结束用户透视

在病人管理市场,哪一个终端用户部分主导AI?

医院和综合分娩网络部分在2024年贡献了最大的市场份额。 市场增长的动力是病人数量增加、护理需求复杂以及对数据管理和业务效率的投资。 综合服务网络和医院管理广泛的服务提供者网络,降低费用并实现护理标准化。 它们支持诸如EHRs等数字平台,使数据具有互操作性,并精简复杂的临床和行政工作流程,提高总体保健效率和协调.

门诊诊所和医生小组部门预计将在今后几年迅速扩大,因为门诊就诊人数不断增加,越来越多的人采用AI进行工作流程优化、病人参与和预测性护理,以及需要成本效益高、高效和数据驱动的保健解决方案。

区域部分分析患者管理市场中的AI

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

为什么北美在患者管理市场主导AI?.

获取有关此报告的更多详细信息 -

北美在患者管理市场中主导AI,在2024年占据了40%的最大份额. 本区域的增长是由于先进的保健基础设施、大量采用电子保健记录以及大量投资于AI和数字保健技术。 政府大力支持,为保健创新提供大量资金,大量慢性病患者进一步推动需求。 此外,广泛的远程保健一体化和注重基于价值的护理加快了人工智能的采用,提高了效率、预测分析以及个性化的病人管理。 2025年8月,白宫和CMS发起一项公私合作倡议,将60+技术和保健公司联合起来,建立一个以病人为中心的数字保健生态系统,加强互操作性、AI驱动的慢性护理工具、数字服务以及健康数据共享,同时强调自愿参与和病人控制。

美国. 患者管理市场趋势中的AI

美国AI在患者管理市场中迅速扩张,其动力是慢性病发病率不断上升,电子健康记录普遍被采纳,远程健康使用率不断提高. AI驱动的工具,如预测分析、虚拟助手和自动工作流程解决方案,可以加强病人的参与,简化护理协调,降低费用并改进总体保健结果。 2025年7月,美国通过美国的AI行动计划和HHS AI战略推进了医疗AI,促进负责任的AI收养. 这些举措包括AI英才中心,互操作性标准,临床决策支持,预测分析,员工队伍发展,以及改善慢性护理和个性化管理的患者结果等.

为什么亚太地区在患者管理市场AI中增长最快?.

亚太预计在预计时间段内增长最快,原因是医疗保健数字化增加,慢性病发病率上升,对AI驱动的解决方案的投资增加。 扩大远程保健服务、促进数字保健的政府举措以及大量技术熟练的人口加快采用,从而能够改善病人监测、预测护理、工作流程自动化和成本效益高的保健服务。 2026年2月,邦联卫生部长Shri Jagat Prakash Nadda在印度AI影响峰会2026上发起了SAHI和BODH,在医疗领域推进安全,道德的AI. 他强调了强大的数字基础设施和高质量数据,指出印度在数字印度方案下于2015年发起的长达十年的数字保健基础。

中国 患者管理市场趋势中的AI

中国在患者管理市场中的AI正在快速增长,其动力是政府推行数字医疗,广泛采用电子健康记录,以及慢性病发病率上升。 AI在预测分析,虚拟助理,远程监测和工作流程自动化方面的应用可以加强病人的护理,降低费用,提高医院和诊所的业务效率. 2025年12月,中国推进AI+倡议,将AI整合到包括初级保健,医疗成像,慢性病管理和患者咨询等各方面. 该计划旨在到2027年普及AI辅助诊断,利用大型医疗模式、远程服务和生态系统发展,以提高效率、可获得性和质量。

竞争性分析:

报告对AI参与病人管理市场的主要组织/公司进行了适当的分析,并主要根据其服务类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 微软

- 谷歌云号

- GE 卫生 护理技术公司

- 西门子保健公司

- 亚马逊网络服务

- NVIDIA公司

- IBM (英语).

- 甲骨文公司

- Tempus AI, Inc.

- 图片系统

- 销售力

- 克文图斯

- 艾多克医疗有限公司.

- 卢马卫生

- 基鲁斯卫生

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年1月,艾多克宣布FDA批准医疗行业第一个AI综合分解方案. 该工具以CARE AI模型为动力,能够及早发现关键发现,减少急诊部门延误,解决成像积压问题,并通过简化急性病情分类改善病人流动。

- 2025年12月,克文图斯宣布Allina Health是其AI解决方案工厂的第一个客户端,这是定制AI解决方案的共同开发模式. 该伙伴关系旨在支持第一线护理小组,提高业务效率,减少工作人员疲惫不堪的情况,并改善全Allina保健系统的病人护理。

- 2025年1月,Tempus AI推出Olivia,这是一个由AI驱动的个人健康控制器应用,集中了来自EHRs和保健设备的患者数据. 该应用提供可操作的洞察力,将记录组织成动态时间表,回答健康询问,并与外部资源相接,增强患者有效管理和分享健康信息的能力.

- 2025年7月,Kyruus Health扩展了它的Reach平台,现在覆盖了超过90%的美国搜索引擎流量,包括Google,Bing,ChatGPT,和Perderity AI. 该平台通过连接跨数字渠道的供应商列表,利用可信赖的数据,并在患者寻找护理的地方与其相会,从而加强AI驱动的患者获取.

- 2024年10月,Luma Health推出"火花"(Spark)一款与EHR连接的患者接触平台相融合的AI. Spark增强了智能调度、自我服务转诊和实时预约确认,改善了患者的就诊机会,精简了工作流程,使服务供应商能够有效管理预约,同时促进访问前后的参与。

- 2024年10月,Google Cloud推出Vertex AI搜索保健并增强保健数据引擎,帮助开发者减轻行政负担. 由于临床医生每周花费最多28-36小时从事非临床工作,这些工具旨在通过互通性、人工智能驱动的解决方案来削减消耗,精简工作流程并改进病人护理。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视在患者管理市场中分出AI,基于以下各段: 1.

患者管理市场全球AI, 提供类型

- 软件平台

- 独立的AI模块和副驾驶

- 管理事务

- 专业服务

全球患者管理市场中的AI,按应用

- AI驱动的患者访问和日程安排

- AI驱动的患者参与和交流

- AI驱动的护理协调和案件管理

- AI驱动的患者流动和能力管理

- AI驱动的放款规划和护理过渡

- AI-Driven 远程病人监测

- 其他人员

全球AI在患者管理市场,由终端用户

- 医院和综合服务网络

- 门诊部和医生小组

- 付款人

- 其他人员

患者管理市场全球AI,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?