全球AI数据中心 市场规模、分析、需求、展望

行业: Information & Technology全球大赦国际 数据中心市场透视预测至2033年

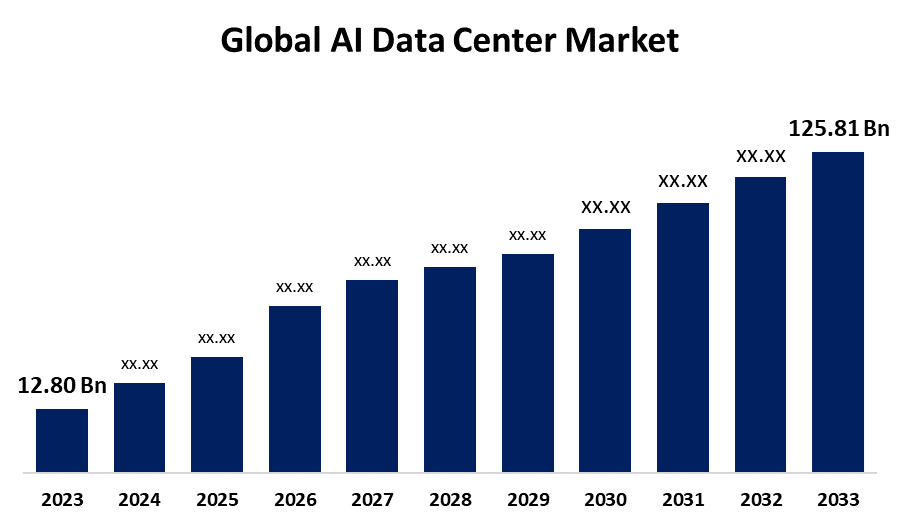

- 全球AI数据中心的市场规模估计在2023年为12.80亿美元。

- 市场规模预计在2023至2033年大约25.68%的CAGR增长。

- 全球AI数据中心市场规模预计到2033年将达到125.81亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球AI数据中心的市场规模在2023年约为12.80亿美元,预计到2033年将增长到125.81亿美元左右,2023至2033年的复合年增长率为25.68%。 AI数据中心市场的驱动力是AI应用程序需求不断增长,AI专用硬件(GPU,TPU)的进步,云量增长,数据生成上升,5G部署,边缘计算扩张,AI驱动自动化,以及基础设施的大量投资.

市场概况

AI数据中心市场意味着一部分专门用于托管人工智能(AI)应用的数据中心市场. 数据中心配备有高性能计算基础设施,即专门硬件(GPU、TPU、AI加速器),用于处理和储存大量用于人工智能载荷的数据,如机器学习、深层学习和数据分析。 人工智能数据中心的建立是为了提供医疗保健、汽车、金融和云服务等部门所需的基础设施,以创建和部署基于人工智能的解决方案、应用和服务。 此外,量子计算和神经形态芯片可以通过更快和更高效的处理来改变AI数据中心. 政府、技术公司和能源公司之间的合作可以推动创新和基础设施发展,从而进一步推动市场增长。 随着AI成为业务流程的核心,对专门数据中心的需求将不断增加,为利益攸关方提供长期的机会。

报告覆盖面

这份研究报告根据各个环节和区域对AI数据中心市场进行分类,预测收入增长并分析每个子市场的趋势. 该报告分析了影响AI数据中心市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在AI数据中心市场的每个分部门的核心能力。

全球大赦国际 数据中心市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 12.80亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 25.68% |

| 2033 (英语) 价值投影: | 125.81亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 250 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按构成部分、数据中心类型、行业、区域和COVID-19影响分析 |

| 涵盖的公司:: | 高级微设备股份有限公司,亚马逊网络服务股份有限公司,阿里斯塔网络股份有限公司,思科系统股份有限公司,戴尔技术公司,谷歌有限责任公司,惠普公司企业发展有限公司,希塔奇·万塔拉有限责任公司,英特尔公司,国际商务机器公司等主要角色. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

随着机器学习,深层学习,自然语言加工等人工智能技术向行业扩展,AI数据中心处理和分析大量数据的要求也随着跃进和极限而增长. 这些是高计算率的应用程序,可以通过AI数据中心在经济上提供,从而进一步加快其需求. 此外,各部门数据生成的指数上升迫使需要高性能的数据处理和储存能力。 AI数据中心能够毫无问题地处理大量无组织而有组织的数据,使各组织能够利用大数据分析,这对于洞察力、决策和业务流程增强至关重要。

限制因素

建立和维持AI数据中心涉及对标语硬件,如GPU和AI加速器以及尖端基础设施进行大量资本投资。 建立AI驱动数据中心的巨大前期资本支出可以证明是中小企业和初创企业的重大挫折。 此外,人工智能数据中心涉及人工智能技术、机器学习和数据中心操作方面的点名技能。 缺乏具备运行和优化人工智能数据中心所需技能和经验的专家。 人才短缺可能限制各组织建造和运行AI数据中心基础设施的速度。

市场分割

AI数据中心的市场份额分为组件,数据中心类型,以及行业.

- 硬件部分 2023年市场占据主导地位,预测预测在预测期间CAGR将大幅增长。 。 。 。

基于组件,AI数据中心市场分为硬件,软件,服务等. 其中,硬件部分在2023年占据了市场主导地位,预计在预测期间,CAGR将大幅增长. 增长由硬件驱动,包括GPU,TPU,和AI加速器,支撑了AI应用程序的执行. 机器学习,深度学习,和数据分析任务需要巨大的计算能力,这种能力是由特定的硬件提供的. 它加速了计算和处理复杂的模型,因此是AI数据中心的一个组成部分.

- 2023年,超规模数据中心部分占很大份额,预计在预测期间,CAGR将增长。

根据数据中心类型,AI数据中心市场分为超规模数据中心,企业数据中心,同地数据中心,边缘数据中心,模块化和可移植数据中心. 其中,超规模数据中心部分在2023年占有很大份额,预计在预测期间,CAGR将增长。 部门增长的原因是正在建立超规模数据中心,处理大量数据和计算资源,它们非常适合AI工作量,需要大量资源来处理机器学习、数据分析和实时处理等任务。 这些中心能够迅速扩大规模,这是人工智能工作量急剧增加所必需的。

- 2023年,信息技术和电信部分所占份额最大,预计在预测期间,CAGR将增加。。 。 。 。

基于该行业,AI数据中心市场分为医疗保健,零售,It和电信,BFSI,汽车,以及媒体和娱乐. 其中,信息技术和电信部分在2023年占了最大份额,预计在预测期间CAGR将增长。 增长的原因是信息技术和电信行业率先使用基于AI数据中心的云计算服务,这些中心管理大规模数据处理、机器学习和国际云平台的可扩展基础设施。 IT和电信行业利用AI驱动的数据中心来帮助边缘计算,为智能设备和自主系统等IoT应用处理更接近发源地的数据,降低延迟并提高效率.

AI数据中心市场的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美 预计AI数据中心市场在预计时间范围内所占份额最大。

获取有关此报告的更多详细信息 -

预计北美将在预计时间范围内占据AI数据中心市场的最大份额. 北美,尤其是美国,也接待了Google,Amazon,微软,Meta,NVIDIA等世界最有实力的技术领先者. 所有这些领导者都是AI开发的先行者,是强大的超规模和AI优化数据中心投资者. 他们需要高性能计算以容纳庞大的AI模型和云服务,这就要求数据中心基础设施的持续增长.

预计在预测期间,亚太地区将在AI数据中心市场快速CAGR增长. 中国、印度、日本和韩国正在经历跨行业快速数字化。 公司正在采用人工智能为自动化、智能制造、金融技术、保健和电子商务提供燃料。 这种转变对能够支持高性能计算和大规模数据处理的AI动力数据中心产生了巨大的需求.

竞争性分析:

报告对AI数据中心市场中涉及的关键组织/公司进行了适当的分析,并主要根据其提供种类、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 高级微设备股份有限公司.

- 亚马逊网络服务股份有限公司.

- 阿里斯塔网络股份有限公司.

- Cisco系统有限公司

- 戴尔技术

- 谷歌有限责任公司

- 惠普企业发展

- 希塔奇·万塔拉 专卖局长

- 英特尔公司

- 国际商业机器公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年4月 (英语).,花威为CloudMatrix 384 Supernode揭幕,这是一款最先进的AI基础设施系统,拥有384 Ascend 910C芯片和300个比Nvidia的GB200 NVL72更好的计算能力被开发出多出. 在武胡数据中心使用,显示了中国在高性能AI基础设施方面的进步.

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球形透视基于以下各段对AI数据中心市场进行了分解: 1.

全球AI数据中心市场,按构成部分分列

- 硬件

- 软件

- 服务

全球AI数据中心市场, 按数据中心类型

- 超尺度数据中心

- 企业数据中心

- 合用地点数据中心

- 边缘数据中心

- 模块可移植( P) 数据中心

全球AI数据中心市场,按行业分列

- 保健

- 零售

- 信息技术和电信

- 伯利兹

- 汽车

- 媒体和娱乐

全球AI数据中心市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?