基于AI的临床试验

行业: Healthcare2035年全球人工智能临床试验

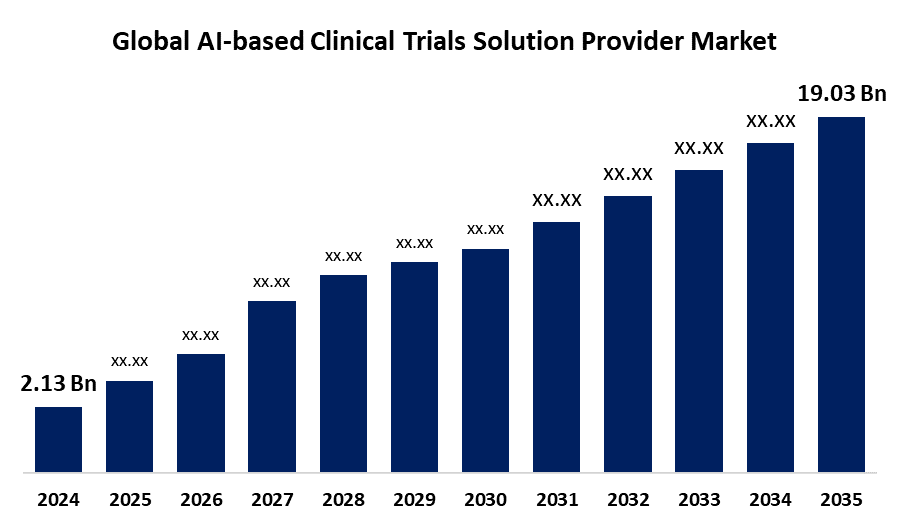

- 全球人工智能临床试验解决方案供应商市场规模估计在2024年达到2.13亿美元

- 市场规模预计将在2025年至2035年大约22.03%的CAGR增长。

- 全球人工智能临床试验解决方案提供商市场规模预计到2035年将达到19.03亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球基于AI的临床试验解决方案供应商的市场规模在2024年约为21.3亿美元,预计到2035年将增长到190.3亿美元左右,2025至2035年的复合年增长率为22.03%. 由AI驱动的平台通过提高效率、减少拖延并促成分散审判模式,使药物发展产生革命性变化,促进了市场增长。 继续投入和协作,以保持临床试验环境的长期增长和创新。

市场概况

基于AI的临床试验解决方案提供商市场是指利用人工智能技术优化和精简临床试验过程不同部分的平台,包括机器学习,自然语言处理(NLP),以及预测分析. 这些技术通过协助完成包括病人招募、试验设计、数据监测和结果预测等任务,提高了试验效率,节省了费用并加快了药物研制时间表。

药物研究正被基于AI的临床试验技术所革命化,这些技术将患者的招募自动化,优化了试验设计,并提供实时数据监测. 这些工具利用机器学习、自然语言处理和预测分析,提高了准确性、效率和决策。 监管合规,风险识别,以及智能患者匹配是当前应用的例子. 利用数码双胞胎进行试验模拟、可穿戴的融合以及分散试验的增长,是新出现的趋势的例子。 数据安全的区块链和持续的病人监测的IOT是未来发展的例子。 所有这些发展都促进了定制医学的进步并加速了临床试验。

报告覆盖面

本研究报告将基于AI的临床试验解决方案提供商市场按不同部门和地区分类,预测收入增长,并分析每个分市场的趋势. 该报告分析了影响基于AI的临床试验解决方案供应商市场的关键增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在基于AI的临床试验解决方案供应商市场的每个分部门的核心能力。

基于AI的临床试验 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.13亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 22.03% |

| 2035 (英语) 价值投影: | 19.03亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 190 |

| 表格、图表和数字: | 122 |

| 覆盖的段: | 按临床试验阶段、最终用途、地区和COVID-19影响分析 |

| 涵盖的公司:: | IBM, Unlearn.ai, Inc., Exscientia, Saama, Aitia, Antidote Technologies, Inc. Inc. (Google LLC) (Google LLC), Phesi, BioSymetics, Inc., Deep6.ai, Euretos, Innoplexus, Koneksa Health, Mendel Health Inc., AiCure, PHARMASEAL等. |

| 陷阱与挑战: | COVID-19 Empact,"挑战","未来","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

越来越需要经济、成功的药物开发,这正在推动基于AI的临床试验解决方案供应商市场。 对AI驱动平台的兴趣日益增加,表现在Accenture和EQT等战略投资和收购. 这些系统通过加强实时监测、审判设计和征聘病人,正在减少审判拖延并改进结果。 公私伙伴关系和减少数据偏差的举措正在进一步刺激该行业。 COVID-19大流行进一步加快了在药物试验中实施AI的工作,这导致向分散和数据驱动的模式转变。 预计这一势头将支持该部门的长期创新和扩大。

限制因素

市场增长受到执行成本高和需要强有力的数字基础设施的阻碍,特别是在发展中国家和较小的研究小组。 对算法偏差、数据隐私和缺乏既定法律框架的担忧也带来了重大障碍。 此外,将人工智能工具纳入目前的审判工作流程需要具体的知识,而这种知识可能不易获得。

市场分割

基于AI的临床试验解决方案提供者市场份额分为治疗应用,临床试验阶段和最终使用.

- 肿瘤科在2024年中所占的份额最大,预计在预测期间,一个重大的CAGR将增长。

基于治疗应用,基于AI的临床试验溶液提供商市场被分类为肿瘤学,CVD,神经系统疾病或状况,代谢性疾病,传染病等.。 。 。 。 其中,肿瘤科在2024年所占的份额最大,预计在预测期间,CAGR将增加。 分化增长可归因于在肿瘤临床试验中使用人工智能辅助技术,由于全球癌症发病率不断上升,这种技术增长更快. AI技术改进了试题匹配和患者预选,提高了生产率和试题成功率. 诸如 " 深渊 " 和 " 血液学 -- -- 肿瘤学协会 " 之间的合作都强调了这一趋势。 由于这些进步,基于AI的临床试验的癌症部门正在大幅扩展.

- 第二阶段部分占2024年的最大份额,估计在预测期间,在显著的CAGR增长。

基于临床试验阶段,基于AI的临床试验溶液提供商市场被分为第一阶段,第二阶段和第三阶段. 其中,第二阶段部分在2024年占了最大份额,估计在预测期间CAGR将增长。 分科增长可归因于目前处于第二阶段的大量已注册临床试验. 该部分的上升主要是由于在药物试验期间越来越多地使用基于AI的解决方案来收集和分析数据. 此外,由于这一阶段比较容易完善、确定和验证与基于AI的工具相连接的计量,因此这一段的收入份额较高。

- 制药公司部分在2024年占最大份额,估计在预测期间CAGR增长显著.

根据最终用途,基于AI的临床试验解决方案提供商市场被分类为制药公司,学术界等. 其中,制药公司部分占2024年的最大份额,估计在预测期间CAGR增长显著. 部分增长可归因于药物研发的效率和准确性因在药物发现和开发中越来越多地使用AI而得到极大提高. AI供应商和大型制药公司正在共同努力,以加快研究工作并缩短新疗法进入市场所需的时间。 AI驱动的医药革命的一个重要发展是萨诺菲,OpenAI,和Formation Bio之间的合作. 毒品开发的未来预计将被这类活动重新界定。

以AI为基础的临床试验分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美将在预计时间范围内占据基于AI的临床试验解决方案供应商市场的最大份额。

获取有关此报告的更多详细信息 -

预计北美将在预计时间范围内占据基于AI的临床试验解决方案供应商市场的最大份额。 区域增长可归因于精密医学的进步正在由加拿大强有力的保健系统以及生物技术和人工智能方面的投资所推动。 大赦国际有可能改变实时病人与审判匹配,例如PMATCH等系统的建立就证明了这一点。 这些发展动态正在加速临床研究成果并改进个性化护理。

预计在预测期间,亚太将在基于AI的临床试验解决方案供应商市场快速CAGR增长。 本区域的增长正被其庞大的病人基础和经济研究环境所驱动。 通过迅速采用AI和鼓励政府规章,正在加速保健行业的创新。 本区域由于在传染病和肿瘤学等领域拥有专门知识,正在吸引国际生物技术投资。 由于其有才华的研究人员和病人有效入学,亚太在临床研究领域越来越出名。

竞争性分析:

报告对基于AI的临床试验解决方案供应商市场中涉及的关键组织/公司进行了适当的分析,并主要根据其提供种类、业务概况、地域存在、企业战略、分部市场份额以及SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- IBM (英语).

- Unlearn.ai股份有限公司.

- 科学

- 萨马

- 艾蒂娅

- Antidote技术公司

- 确实 (Google 有限责任公司)

- 费西

- 生物测相有限公司.

- 深6: 爱

- 欧雷托斯

- 无端主义

- 科内克萨保健

- 门德尔健康公司

- 当然

- 法马赛尔

- 其别者.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的关键动态

- 2024年5月(明治二年正月一日),李克用率军出征. Phesi宣布了其获奖的"审判加速器"(Trial Accelerator)第2版,这是AI驱动的临床试验优化工具,包含1.32亿患者的数据. 该平台拥有超过40万组的强大分析手段和42个疾病征兆,改进了试验规划、地点选择和病人招聘。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于AI的临床试验解决方案提供商市场,基于以下分出部分: 1.

全球人工智能临床试验 治疗申请

- 肿瘤

- 简历

- 神经疾病或疾病

- 代谢性疾病

- 传染病

- 其他人员

全球人工智能临床试验 临床试验阶段

- 第一阶段

- 第二阶段

- 第三阶段

全球人工智能临床试验 最终用途

- 制药公司

- 学术界

- 其他人员

全球基于AI的临床试验解决方案提供商市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?