数字工程市场透视预测的代理AI

行业: Information & TechnologyGlobal Agentic AI in Digital Engineering Market Insights Expressions 至 2035 (英语) 互联网档案馆的存檔,存档日期2013-12-02.

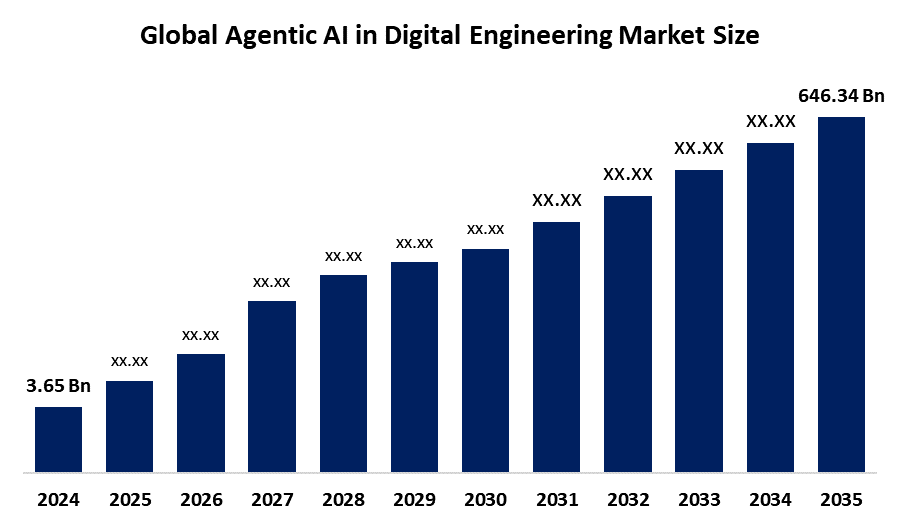

- 数字工程市场规模的全球代理AI估计2024年为3.65亿美元。

- 市场规模预计将在2025-2035年大约60.1%的CAGR增长。

- 数字工程市场规模的全球代理AI预计到2035年将达到646.34亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

根据球体透视与咨询公司发表的一份研究报告,数字工程市场规模的全球代理AI在2024年价值约为36.5亿美元,预计到2035年将增长到6463.4亿美元左右,从2025年到2035年的复合年增长率为60.1%. 由于需要自主多步的工作流程自动化,加速创新,减少时间到市场,并整合以物理为基础的数字双胞胎,数字工程市场中的代理AI正在增长. 产品设计和AI模型进步的日益复杂正在推动这种快速采用.

数码工程市场钥匙的代理AI

- 北美在数字工程市场占据了全球代理AI的主导地位,2024年占最大份额为40%.

- 预计在预测期间,亚太区域的CAGR增长最快。

- 按技术类型,设计部分的基因AI在2024年占了市场45%的相当大的收入份额.

- 按技术类型,机器人和自动化部分的AI预计将在2024至2035年间以市场最快的CAGR增长.

- 根据部署模式,以云为基础的部分在2024年占据了全球市场的主导地位,其份额市场约为50%.

- 根据部署模式,混合模式部分预计将显示预测期间最快的增长。

- 按应用阶段,产品设计和开发部分占了2024年市场38%的份额.

- 按应用阶段,预测性工程分析片段预计在被研究的年份里会增长,市场中CAGR最高.

市场概况

数字工程市场中的全球代理AI是指人工智能系统,它们自主地完成任务,决策,在人类干预最小的情况下完成复杂的工程工作流程. 这些系统在产品设计和开发、预测性工程分析、工艺自动化和AI增强模拟测试等各方面都使用。 主要应用包括基因设计,即AI通过上千个设计变体自主地延展,以及智能数码双胞胎在实时中积极优化操作. 2026年1月,欧盟委员会发起了"地平线欧洲"两项呼吁,为AI及相关技术拨款3.073亿欧元. 其中,8,550万欧元针对下一代AI代理和机器人,推广工业和服务应用,并直接推进全欧盟的数字工程创新.

市场增长的驱动力是加速创新和减少时间到市场的迫切性、现代产品日益复杂以及基础AI模型和计算基础设施的迅速进步。 重要的机遇在于与基于物理学的数码双胞胎和模拟环境的超融合,使自主代理能够进行实验,学习,并优化动态虚拟空间. 2026年3月,Infocomm Media Development Authority推出代理AI的模型AI治理框架,指导责任部署. 它以传统和遗传性AI的先前框架为基础,支持内部和第三方AI解决方案,补充了新加坡更广泛的AI战略和即将到来的国家AI理事会倡议.

AI对数字工程市场代理AI的影响

AI在数字工程市场上充当为代理AI提供动力的基础引擎. 它使自主的代理人能够感知复杂的环境,通过工程限制实现理性,作出明智的决定,在没有人类干预的情况下执行行动. 这通过加速基因设计迭代,通过智能数字双胞胎实现预测性维护,以及实时优化复杂模拟,来转变传统数字工程. 其结果是,发展周期急剧减少,创新能力得到增强,解决航空航天、汽车和制造部门过去难以解决的工程挑战的能力得到提高。

数字工程市场趋势中的代理AI

- 与数字双胞胎的融合: Agentic AI正越来越多地与数字双子技术相结合,使工程师能够模拟,监控,并几乎优化现实世界的系统. 这一趋势使预测性维护、性能优化和原型化成本降低,使工程工作流程更有效和数据驱动。

- 基因设计和自主 优化 : Agentic AI正在驱动自动基因设计,其中系统独立地提出基于约束和目标的优化产品设计. 这减少了人类干预,加快了发展周期,支持了航空航天,汽车,电子等行业的创新.

- 边缘AI和实时决策: 部署代理人员 边缘的AI正在增长,可以自主处理靠近设备或传感器的工程数据. 这降低了潜伏性,加强了实时控制,并支持了机器人,IOT辅助制造以及高速自动化测试中的应用.

报告覆盖面

这份研究报告根据不同部门和区域对数字工程市场上的代理AI进行分类,预测收入增长,并分析每个子市场的趋势. 报告分析了在数字工程市场上影响代理AI的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在数字工程市场代理AI的每个分部门的核心能力。

驱动因素

全球代理AI在数字工程市场中的主要驱动因素包括复杂工程过程中对自动化的需求日益增加,AI驱动设计和模拟工具的采用越来越多,大数据的可用性也越来越大. 市场由更快地开发出产品和降低运营成本的需求所驱动. 此外,越来越多地使用数字双胞胎和基因设计,占先进制造业采用率的40%以上,正在加速创新。 扩大云基础设施以及跨行业的AI整合,可进一步提高可扩展性,效率和实时决策能力. 2025年8月,联合王国启动了公私伙伴关系,为公共服务开发代理AI工具。 初步审判侧重于就业和技能,今后用于自动化公民服务。 采用 " 扫描、试点、规模 " 方法进行国家人工智能招标,突出显示全球对代理人工智能创新的投资不断增加。

限制因素

数字工程市场的全球代理AI由于执行成本高,数据安全关切,以及与遗留系统整合的复杂性而面临各种限制. 熟练劳动力有限和缺乏标准化框架,进一步阻碍了采用,而自主决策系统中的监管不确定性和信任问题也限制了跨行业的广泛部署。

市场分割

技术类型透视

在数字工程市场中,哪个技术类型部分主导了代理AI?

设计部分的基因AI在2024年在市场上占据了主导地位,因为它能够自主地探索上千个设计布局,优化性能,成本,以及制造能力. 这加快了创新循环,减少了物质浪费. 通过与模拟工具相融合,它能够进行实时验证,使其成为航空航天、汽车和工业工程部门不可或缺的工具。

由于制造业和物流业迅速采用自主系统,机器人和自动化部分的AI预计在预测期间增长最快。 由于实体AI的进步,使机器人能够处理复杂的任务,而全球市场预计到2030年年增长率将超过40%。

部署模型透视

以云为主的部分如何在数字工程市场主导代理AI?.

2024年,以云为基础的部分通过提供可扩展的基础设施进行复杂的模拟和AI模型培训,在全球市场上取得了支配地位。 它使分布的团队之间能够无缝协作,减少前期资本支出,并根据需要提供高性能计算资源。 这种灵活性能加快部署周期,使各类规模企业获得先进工程工具的渠道民主化,将云平台固化为首选部署模式.

混合部分预计将在2024至2035年间获得最高的市场份额. 增长的原因是将精密安全同云可伸缩性结合起来。 这种平衡的方法满足了企业对数据隐私的需求,同时将云计算动力用于密集的AI工程任务,确保操作灵活性和监管合规性.

获取有关此报告的更多详细信息 -

应用阶段透视

哪个应用阶段部分在数字工程市场领导了代理AI?.

产品设计和开发部分在2024年通过利用代理AI实现复杂设计迭代自动化,优化性能参数,并加速时间到市场. AI剂可以快速原型,基因设计探索,以及实时模拟反馈. 这改变了传统的工作流程,使工程师们能够专注于创新,而AI则处理计算任务,推动效率,并降低各行业的发展成本.

在AI驱动的故障预测、性能预测和主动系统优化的迅猛需求推动下,预测工程分析部分预计将在今后几年里在市场上迅速扩展。 这种增长使工业能够最大限度地减少停工时间,延长资产寿命,在整个工程生命周期中作出数据知情的决定。

数字工程市场代理AI的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美 数字工程市场趋势中的AI

北美为何在数字工程市场主导代理AI?.

北美在2024年占据了重大的市场份额,这归功于AI的先进研究,强大的高性能计算基础设施,以及支持AI创新的强有力的政府举措. 本区域受益于熟练人才库、广泛的研发投资以及学术界、工业界和初创企业之间的积极合作,特别是在航空航天、汽车和制造业等部门,推动广泛采用和市场领导。 2025年10月,加拿大在五年内为主权AI基础设施拨款9.256亿美元,包括8亿美元来扩大国内计算能力. 该计划还设立了数字转型办公室,并促进发展加拿大的人工智能工具,使政府的运作和服务现代化。

美国. 数字工程市场趋势中的代理AI

由于航空航天,汽车,和制造业的采用增加,美国主导了北美的市场. 主要趋势包括自主设计系统,基因AI集成,以云为基础的模拟,以及政府支持的研发举措等. AI基础设施投资的增加和与初创企业的合作进一步加快了创新和市场扩张. 2024年3月,美国总务管理局扩展了10x计划,为AI重点项目提供资金,近20%的提交材料与人工智能有关. 举措探索利用大型语言模式来增强搜索和用户体验,通过可行性阶段资金支持政府数字服务创新.

亚太数字工程市场趋势代理AI

亚太在数字工程市场代理AI中如何成长?.

在政府倡议、数字转型战略以及先进制造业投资的推动下,亚太预计将在预计时间范围内取得最快的增长,由中国、印度和新加坡牵头。 主要增长因素包括采用自主设计和模拟工具,培养AI人才,以及学术界,行业和起步企业之间的伙伴关系. 加大对智能工厂,工业自动化,AI驱动产品设计的关注,加快了全区市场扩张. 2026年1月,亚太各国政府正在接受代理AI,将政策驱动的决策和服务提供自动化. 据国际数据中心称,40%的国家政府计划将10%的信息技术预算用于数据架构和治理,解决扩大自主AI能力的主要障碍。

印度 数字工程市场趋势中的代理AI

印度在数字工程市场上的代理AI正在迅速扩张,这得益于NM-ICPS等政府举措,对AI研究的投资,以及制造业和基础设施的数字转型. 主要趋势包括自主设计,多语种AI解决方案,与全球技术伙伴的合作,以及采用AI驱动的跨行业模拟和自动化工具. 2026年2月,印度AI影响峰会2026年主办了代理AI圆桌会议,聚集了全球技术,政策和法律领袖. 讨论强调了自主的AI代理人对安全、问责和网络安全的影响,从支付、云和设计部门获得了深刻的见解。 奥斯汀·梅伦(Austin Mayron)强调由标准主导的合作,促进负责任的创新.

竞争性分析:

报告对代理AI参与数字工程市场的关键组织/公司进行了适当的分析,并主要根据其提供的类型、业务概况、地域存在、企业战略、部分市场份额以及SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- NVIDIA公司

- Dassault 系统

- 自动桌面股份有限公司

- 西门子

- 谷歌有限责任公司

- ANSYS股份有限公司.

- IBM 华生x

- PTC股份有限公司

- 摄入PLC

- 斯诺普斯公司.

- 微软公司

- Adept AI实验室股份有限公司

- Cadence 设计系统

- Ampcome科技有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年3月,任相国. 西门子公司为克斯塔一号代理工具箱揭幕,为其克斯塔一号的验证软件引入了域范围代理AI工作流程. 该工具包使智能、多步骤、框架不可知的核查工作流程得以进行,加速了设计关闭,同时保留了人类的专门知识,并确保了可信、高质量的IC核查结果。

- 2026年3月(明治12年3月),张作霖任相. 在移动世界大会上,Google Cloud加强了Cloud Spanner Graph和Vertex AI的电信功能,使具有网络数码双胞胎功能的代理AI,实时GNN预测,统一的数据层,以及自主的telco代理,实现数据治理和网络管理自动化,同时加快智能,自驾车的电信业务.

- 2026年1月,任,. IBM推出了IBM Entertainment Advantage,这是一种基于资产的咨询服务,使各组织能够建立、管理和扩大内部AI平台。 服务融合了现有的云提供商和AI模型,包括AWS,Google Cloud,Azure,和IBM watsonx,加速代理AI的采用而无需改变基础设施.

- 2026年1月,任,. 新加坡通过Infocomm媒体发展局推出了代理AI的模型AI治理框架. 该框架提供风险评估、人的责任和技术控制,支持在先进制造和数字工程中负责任地部署自主代理,与国家AI特派团保持一致。

- 2025年12月(农历正月). Google宣布在AI Mode内开发代理AI出行预订工具,能够自主预订航班和酒店. 该倡议与Booking.com、Expedia和主要酒店连锁店等伙伴合作,旨在节省旅行者的时间并增强预订的信心,尽管没有设定发射时间表。

- 在2025年8月, 新加坡在由Lawrence Wong推出的企业计算倡议下推出了微软的代理AI加速器. 该方案支持300家公司,提供高达250 000新元的Azure信贷,加上AI培训和工具,加速企业AI的采用和数字化改造.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视在数字工程市场中分出基于以下各部分的代理AI: :

Global Agentic AI in Digital Engineering Market, By 互联网档案馆的存檔,存档日期2013-10-02., 互联网档案馆的存檔,存档日期2014-10-02. 技术类型

- 设计基因AI

- 数字双子和物理模拟

- 机器人和自动化中的AI

- 解释性大赦国际(AI)

数字工程市场全球代理AI,按部署模式

- 即时

- 基于云

- 混合

数字工程市场全球代理AI,按应用阶段

- 产品设计和开发

- 预测工程分析

- 自动测试 & QA

- 进程和工作流程 优化

数字工程市场全球代理AI,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?