全球航空航天阀市场规模,预测至2033年

行业: Aerospace & Defense全球航空航天阀市场规模预测至2033年

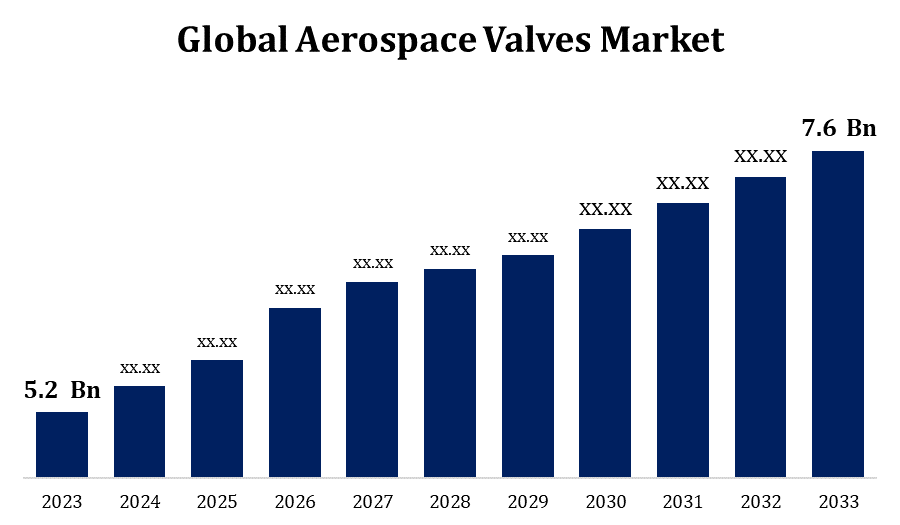

- 2023年,全球航空航天阀市场规模的价值为520亿美元。

- 从2023年到2033年,市场规模在3.87%的CAGR增长。

- 预计到2033年全球航空航天阀市场规模将达到76亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球航空航天阀门市场预计到2033年将达到7.6亿美元,预测期为2023至2033年,CAGR为3.87%。

航空航天阀市场正由全球对军用飞机和商用飞机日益增长的需求所驱动。 飞机的制造商,包括波音,空中客车等,依靠阀门保证其飞机平台的安全而有效的运行. 航空航天阀的制造商们不断提出新的想法,来制造出更坚固,更轻的阀门,并且能够在恶劣的环境中运作. 由于材料科学,添加剂制造(3D印刷),智能阀技术的发展,市场正在增长. 全球防卫现代化努力正在推动对配备尖端航空航天阀的军用飞机的需求。 政府用于现代化改造,改造项目,新飞机平台等支出,为国防工业生产航空航天阀打开了大门.

航空航天阀门市场 价值链分析

制造航空阀门所需部件和原材料的供应商处于价值链的起步阶段。 金属(包括钛,铝,和不锈钢),合金,聚合物,陶瓷和特制涂层是这些材料的几个例子. 企业专门制造单个飞机阀门零件,如起动器,弹簧,发芽,密封等阀门机身. 严格的航空航天工业对质量,可靠性,性能的要求,必须被这些部分所满足. 阀门的制造商使用精确的机械加工,刹车,焊接等工艺,并组装将不同部件结合成成品航空航天阀. 航空航天阀经过严格的测试和质量保证程序,以保证它们符合法律和行业要求。 发动机、系统和飞机的OEM由航空航天阀厂商提供阀门。

航空航天阀市场机会分析

波音和空中客车等主要应急措施由于全世界对空中旅行的需求持续增加,飞机运送量激增。 因此,航空航天阀将更需要为新飞机配备尖端技术和系统。 由于全球国防开支和现代化方案,先进的航空航天阀对军用飞机的需求很高。 通过为军用航空应用创造阀门,例如战斗机,运输机,直升机,和无人驾驶飞行器(UAVs),制造商可以利用国防部门的机会. 在航空航天阀的市场中,降低成本、改进周转时间和提高竞争力都可以通过优化供应链运作、采购策略和后勤管理来实现。

全球航空航天阀市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 52亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.87% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按机制、按材料、按最终用户、按区域、按地理范围 |

| 涵盖的公司:: | Honeywell国际公司、联合技术公司、Criumph集团公司、Crane航空航天和电子公司、Parker Hannifin公司、Woodward公司、Eaton公司、Zodiac航空航天公司、Meggitt PLC、Circor国际公司、ITT公司等, |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

航空航天阀市场动态

扩大航空业.

对航空旅行的需求正在增加,这正在推动航空业的稳步增长,特别是在新兴国家和经济体正在扩大的国家。 因此,波音和空中客车等制造商对商用飞机下了更多的订单,这反过来又增加了对航空航天阀的需求来为这些飞机配备燃料,液压和充气系统等重要系统. 为了满足日益增长的航空旅行需求,世界各地的航空公司正在扩大其机队。 作为机队现代化举措的一部分,老式飞机也正在退役,取而代之的是更新型的节能型. 航空航天阀是机队现代化和增长方案的关键部分,它们既用于新的飞机交付,也用于改装业务。

限制和挑战

需要进行广泛的研究、开发和测试,以建立符合航空部门严格规格的飞机阀门。 高额开发费用对于初创企业或试图闯入市场或推出新产品的小公司来说是一个问题。 许多当地和国际竞争者在激烈竞争的飞机阀门行业争夺市场支配地位。 相对于新近到来者或较小的企业而言,竞争优势可能属于既有的制造商,这些制造商有着牢固的客户关系、广泛的产品组合和高品牌意识。 贸易争端、政治动荡、经济下滑和诸如流行病等意外灾难都可能对航空部门对飞机和航空航天阀的需求产生影响。 不确定的经济时间可能使航空公司的利润率下降,飞机订单被推迟,航空航天部件采购要谨慎。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导航空航天阀市场. 在该区域经营大型机队的主要航空公司包括联合航空公司、美国航空公司和德尔塔航空公司。 该区域的商业航空部门也很活跃。 航空航天阀是商用飞机中燃料、液压和充气系统的关键部分。 北美的航空航天阀市场包括大量的市场后销部分,由广泛的维护、维修和大修设施网络所支撑。 为了满足军用和商用飞机运营商的维修需要,售后服务提供商提供阀门修理、大修和备件提供服务。 北美的航空航天供应链生态系统已经建立,供应商和分包商向飞机制造商提供零部件和分系统。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 由于中产阶级人口不断增长,航空出行需求增加,城市化程度不断提高,亚太航空业迅速发展. 世界上一些增长最快的经济体位于这一区域,这导致了航空机队、航空基础设施和航空航天生产能力方面的大量支出。 随着对商用飞机需求的增加,波音和空中客车等飞机制造商正在增加其在亚太地区的存在. 由于飞机出产和交付量的增加,在新飞机的组装和制造中更需要航空航天阀. 亚太区域新兴经济体,包括中国、印度和东南亚国家,对航空旅行的需求正在迅速上升,其基础设施的发展也是如此。

分块分析

按类型分列的透视

在2023至2033年的预测期间,液压系统阀门部分占了最大的市场份额. 商用飞机的制造和运送由于全球对空中旅行的需求日益增加而增加。 一些飞机系统,包括起落架,飞行控制表面,推力逆变器和货物门等,都依赖于液压系统阀门作为基本部件. 液压系统阀门需求随航空机队的扩大而上升,以适应日益增长的旅客量。 中东、拉丁美洲和亚太等国家的航空基础设施和新兴市场机队正在迅速扩大。 随着这些区域商业和军用航空能力的提高,支持飞机作业的液压系统阀门的需求也在增加。

机制的看法

自动段占2023至2033年预测期市场份额最大. 航空航天部门越来越多地利用自动化来提高生产力,降低人类出错的风险并增强安全性。 自动阀对自动化航空系统至关重要,因为自动阀可以准确控制流体流动、压力和方向。 这些阀门又被称作所取阀门或电子控制阀门。 为了遵守环境要求并尽量减少运营费用,航空航天制造商和航空公司正更加重视提高燃料效率和减少排放。 具有精确控制能力的自动阀能优化发动机性能,燃料系统管理,以及液压系统功能,所有这些都能提高燃料效率.

材料透视

在2023至2033年的预测期间,钛部分占了最大的市场份额. 钛因其显著的强度-重量比,抗腐蚀性能和高温性能而成为航空航天应用的完美材料. 钛航空航天阀很坚固,重量较轻,可以提高性能并减少燃料使用. 在机械品质方面,钛阀能超过钢或铝等常规材料. 它们耐高温和高压,在燃料和液压系统等飞机系统以及发动机零部件中经常出现。 钛航空航天阀的市场受到全球国防开支和现代化举措不断增加的驱动。

最终使用的透视

在2023年至2033年的预测期间,市场市场份额最大。 今天的军用和商用飞机机队要么接近使用寿命的结束,要么过渡到需要更频繁维修的时期. 由于需要更换部件并进行维修以维护运行可靠性,随着飞机老化,对市场后航空航天阀的需求会增加。 航空航天阀需求受世界机队扩张的影响,特别是在经济快速增长的发展中国家和地区. 由于航空旅行需求不断增加,航空公司的机队扩大,因此需要更换和修理后市阀。

最近市场的发展

- 2021年6月,为军用飞机,伊通公司将提供一个新的4个出入口的燃料阀,在恶劣条件下提供更好的性能并增加燃料流量.

竞争性景观

市场上的主要角色

- 国际蜜井组织 企业

- 联合技术公司

- 中兴集团股份有限公司.

- Crane航空航天和电子公司

- 帕克·汉尼芬公司

- 伍德沃德股份有限公司.

- 伊通公司

- 黄道航空航天公司

- 梅吉特 PLC

- 切尔克国际 企业

- ITT 股份有限公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

航空航天阀门市场,类型分析

- 燃料系统阀门

- 水力系统阀门

航空航天阀市场,机制分析

- 声波

- 手动

- 自动

航空航天阀门市场,材料分析

- 钢

- 铝

- Titan

航空航天阀门市场,最终用途分析

- OEMs 操作程序

- 后销

航空航天阀门市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?