航空航天零部件制造市场规模,概述,分析,2030年报告

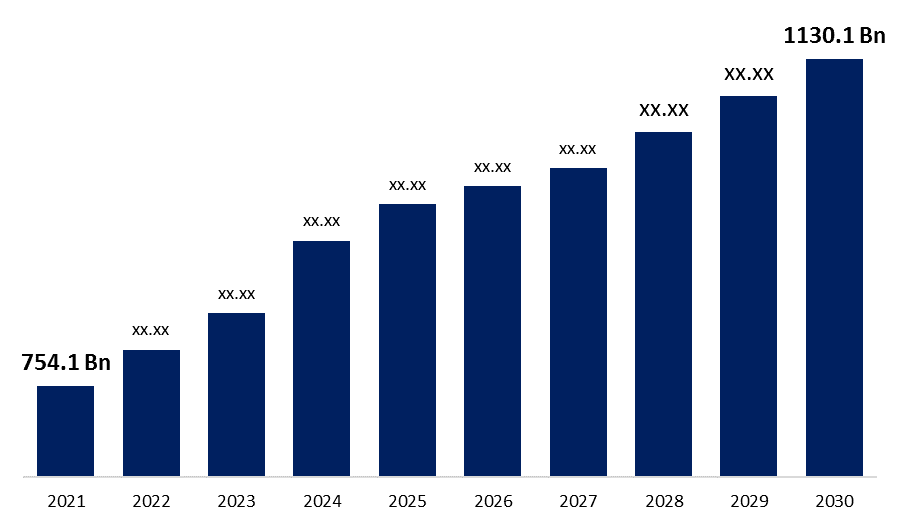

行业: Aerospace & Defense全球 航空航天零部件制造 市场概况: 关于市场按产品、类型和区域划分的信息,《到2030年的预测》。 根据发表的报告,全球范围 航空航天零部件制造业市场 CAGR的面积预计将增长4.6%,估值为1130.4美元。 到2030年达到10亿,从2021年的754.1亿美元早期数字算起。

获取有关此报告的更多详细信息 -

概况 - 说吧

飞机部门在不断发展,以满足乘客需求。 航空航天部门必须创建新的飞机和机场基础设施,以容纳不断增加的乘客,并改进飞行舒适、速度和奢侈。 航空航天企业正在不断改进飞机,提供许多新的配件和服务,使乘客能够安全、更好地旅行,以应对服务消费者的高需求。

全球市场部分制造的司机 --

航空航天零部件制造 市场由客运和货运量的增加和更快的机队更换所驱动.

下一代飞机的需求和制造正由客运量的增加所驱动,在中东和亚太尤其如此。 这可能对该部门有利,因为它导致飞机生产略有上升并增加了航空航天部件的生产。 由于未来十年对高端下一代飞机的需求预计会大幅增加,预计客运和货运量都将以特快的速度增长. 此外,预计飞行人数将继续增加,每年增加10%至15%。 向所有重要地点提供航班、机票成本低和航班频率高,是鼓励更多人旅行的进一步因素。 由于这些原因,飞机制造商必须创建能够容纳不断增长的乘客数量的现代化飞机.

取代飞机飞行的

温室气体增长最快的领域之一是航空,这个领域产生大量的碳排放. 对航空旅行的需求正在增加,而边际燃料效率正在下降,增加了飞机部门减少温室气体排放的压力. 可能征收大量税项,促使航空公司升级为现代化、节能的飞机,而采用过时的机队。 由于在过去几年中取得了巨大的技术突破,飞机工业不得不用更先进的性能飞机来取代已经过时的机队. 一架普通飞机在服役期间持续了二到三十年,但由于飞机的维修和运行费用比利润还高,必须立即在规定期限内更换. 在今后几年中,飞机的年更换率将从目前的3%上升。 当飞机必须更换或翻新时,将生产出新的部件,这是推动航空航天零件制造市场的重要部件。

全球航空航天零部件制造市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 754.1亿美元 |

| 预测周期: | 2021-2030 (英语) |

| 预测期间复合年增长率 2021-2030 (英语) : | 4.6% |

| 历史数据: | 2017-2020 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 119 |

| 覆盖的段: | 按产品、最终用途、地区、COVID-19影响分析 |

| 涵盖的公司:: | Jamco公司、Intrex航空航天公司、Rolls Royce plc公司、CAMAR飞机零部件公司、Safran集团、Woodward公司等 |

| 增长驱动因素: | 航空航天零部件制造 市场由客运和货运量的增加和更快的机队更换所驱动. |

| 陷阱与挑战: | 对现代飞机的需求是由新兴国家的增长所驱动的,而人均财富也在增加. |

获取有关此报告的更多详细信息 -

对全球航空组件制造市场的限制

全世界航空航天零部件制造市场的一个主要障碍是原材料价格波动。 每个制造商都依赖供应商和分包商的原材料、分装和基本部件的取用和取用。 制造飞机的主要原料包括钢、钛板、复合材料(包括碳和硼)、铝板、板子、造型等。 供应商和分包商根据原材料和其他部件的供应情况实现财务稳定和业绩,对向客户提供货物和服务至关重要。 供应商端的微小财务问题导致零部件或原材料支出在此情况下攀升,这也是物价上涨的原因. 这限制了航空航天零件制造公司扩张的能力并证明是一个障碍。

全球市场部分生产市场的机会

对现代飞机的需求受到新兴国家增长和Capita财富增长的驱动。

人均收入上升的主要新兴经济体对飞机部件制造业的增长至关重要,因为人均收入的上升增加了乘客人数。 之后,飞机乘客人数有所增加,预计今后几年将继续增加。 显然,由于旅客人数增加,对航空服务的需求已经增加。 飞机制造部门被迫生产现代化飞机,以满足乘客对便利和改善运输的需求.

飞机生产商正在努力创新和促进航空部门的发展,以满足这些需要。 因此,国际市场对飞机零部件的需求大幅增加,为这些零部件的生产商和供应商打开了多扇门.

全球空调部分制造市场部分

工业分析家将航空零部件的生产分为产品和类别. 发动机、飞机制造和绝缘部件制造是副产品分块领域考虑时的市场部分。 市场以飞机制造部门为主,预计到2030年,飞机制造部门将产生6 019.5亿美元的收入,CAGR为3.9%。 生产飞机的工业继续需要关键的零部件和材料来建造拥有完整设施和最新技术的飞机。 为了实现这一点,不断需要飞机上为高效和有效地操作每个飞机部件而使用的关键零部件。 这些飞机制造企业是航空航天部件制造公司发现它们可能赚取巨额收入的主要部门之一。

2021年,发动机部门对全球市场的影响相当大,为1772亿美元,预计2030年将增至2588.3亿美元,CAGR为4.3%,是仅次于飞机制造部门的第二大主导类别。 任何一款机器的基本部件都是它的发动机,由于一款飞机是一款以高速,高功率发动机为主运行的大型机器,发动机必须是整个机器中最坚固和最可靠的部分. 由于发动机的重要性和发动机制造公司的强劲需求,因为其市场份额很大,所以需要组装许多支持发动机无缺陷操作的小部件和配件来生产发动机.

第三部分是绝缘组件,2021年和2030年的销售额分别为215亿美元和375.7亿美元,以6.4%的CAGR增长. 预计到2030年增长最快的是这一部门。 舱内由飞机行走元素产生的热能不能入出飞机,需要绝缘组件.

商机,商机,军机进一步被分为上述型号机段的市场. 商用飞机是其中最大的部分,2021年的收入为4,186亿美元,预计2030年CAGR收入为6,660亿美元中的5.2%. 随着客运和货运量的增加,据说对商用飞机的需求达到了历史最高点. 与此同时,对货运服务的需求也有所增加,这已成为该行业生产飞机零部件的主要推动力之一。 第二大市场贡献者是军用飞机部分,预计2021年将产生2,230亿美元的收入,2030年将产生3,309.3亿美元的收入,CAGR为3.5%。 在质量、设计和能力方面,商用和商用飞机与军用飞机不同。 预计到2030年市场份额为1622.5亿美元,CAGR为4.8%,而2021年初的数字为1622.5亿美元,商业飞机是第三大收入来源。

区域分析

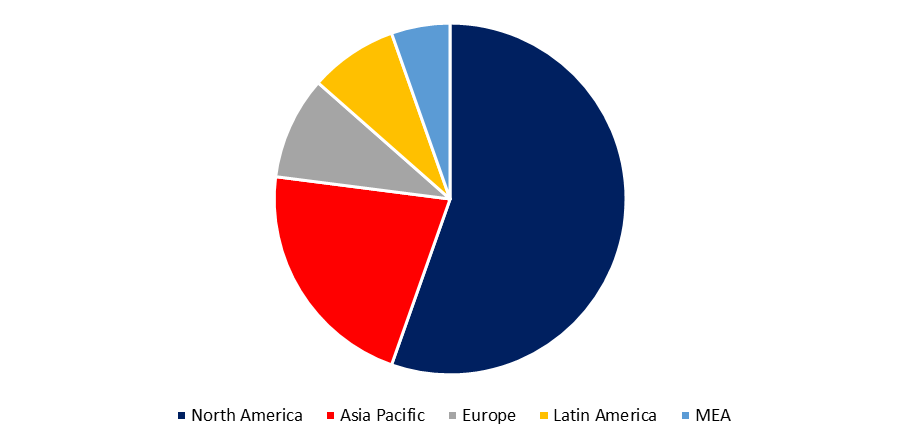

北美、欧洲、亚太、中东和非洲是占全球航空航天零件制造市场大部分的区域。 北美地区的市场价值在2021年为411亿美元,预计到2030年将达到522.49亿美元,CAGR为2.7%,现在正在支配全球市场。

鉴于北美洲的航空旅行量最大,是航空航天零件制造市场最有可能增长的区域。 由于这个原因,北美是目前为止世界上占统治地位的地区. 欧洲是仅次于北美的第二大主导地区,2021年市值为2548亿美元,CAGR为5.7%,到2030年达到41963亿美元. 欧洲的工业基础设施是其显著增长率为5.7%的原因,这一增长率高于北美.

获取有关此报告的更多详细信息 -

航空航天零件制造市场与在欧洲以外运作的其他工业部门没有区别,后者被认为是汽车工业的全球中心。 其他区域,例如中东和非洲以及亚太,也对工业作出了重大贡献。 预计到2030年,亚太区域市场将达到270.33亿美元,CAGR为7.5%,这是预测的最高增长率。 与另外两个区域相比,中东和非洲区域的市场价值最低,2021年的市场份额分别为87亿美元和2030年的138.4亿美元,这要归功于5.3%。

在全球农产品制造工业中的竞争参与者

Jamco Corporation,Intrex航空航天公司,Rolls Royce plc, CAMAR Aircraft Parts Company, Safran Group, Woodward Inc.等是全球航空航天零件制造业的主要角色.

关键人物的最新发展 - 说吧

二. 支助 该飞机被誉为"蓝天5号工程"(Project Blue Sky Vol. 5),由于Jamco与ANA合作,于2021年4月安装了第一台无手洗手间门.

二. 支助 为了保持其在航空航天零件工业中的市场份额,Intrex航空航天公司将于2021年12月与Eaton和UTC航空航天公司合作.

• 2022年4月,Infosys和Rolls Royce在印度启动了一个航空航天工程和数字创新中心,标志着有史以来最大的行业合作。

全球市场部分的制造情况

- 按产品分列

- 发动机

- 飞机制造

- 隔热部件制造

- 按类型数字 :

- 商务飞机,

- 军用飞机

- 商用飞机

- 按地区数字 :

- 北美

- 欧洲

- 亚洲和太平洋,

- 中东和非洲

需要帮助购买此报告吗?