航空工程服务外包市场报告至2033年

行业: Aerospace & Defense全球航空航天工程服务外包市场预测至2033年

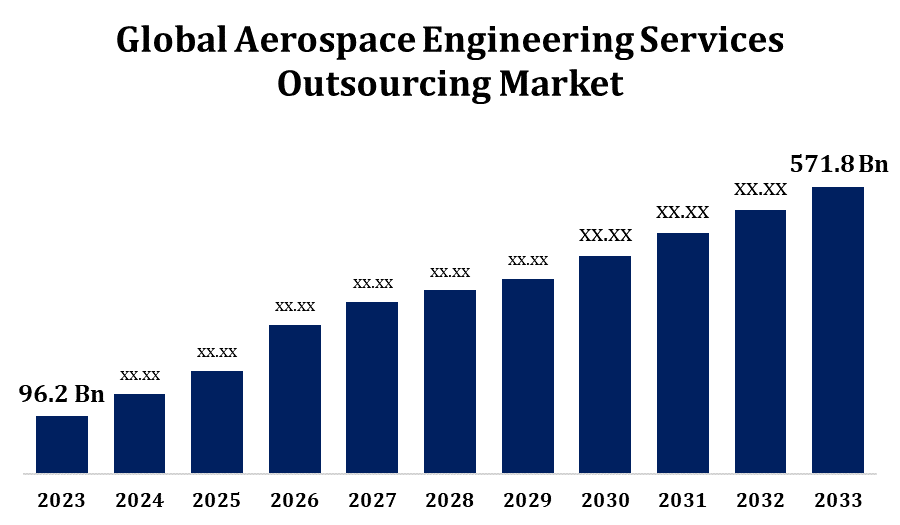

- 航空航天工程服务外包市场规模在2023年的价值为96.2亿美元。

- 从2023年到2033年,市场规模以19.51%的CAGR增长.

- 到2033年,全球航空航天工程服务外包市场预计将达到571.8亿美元。

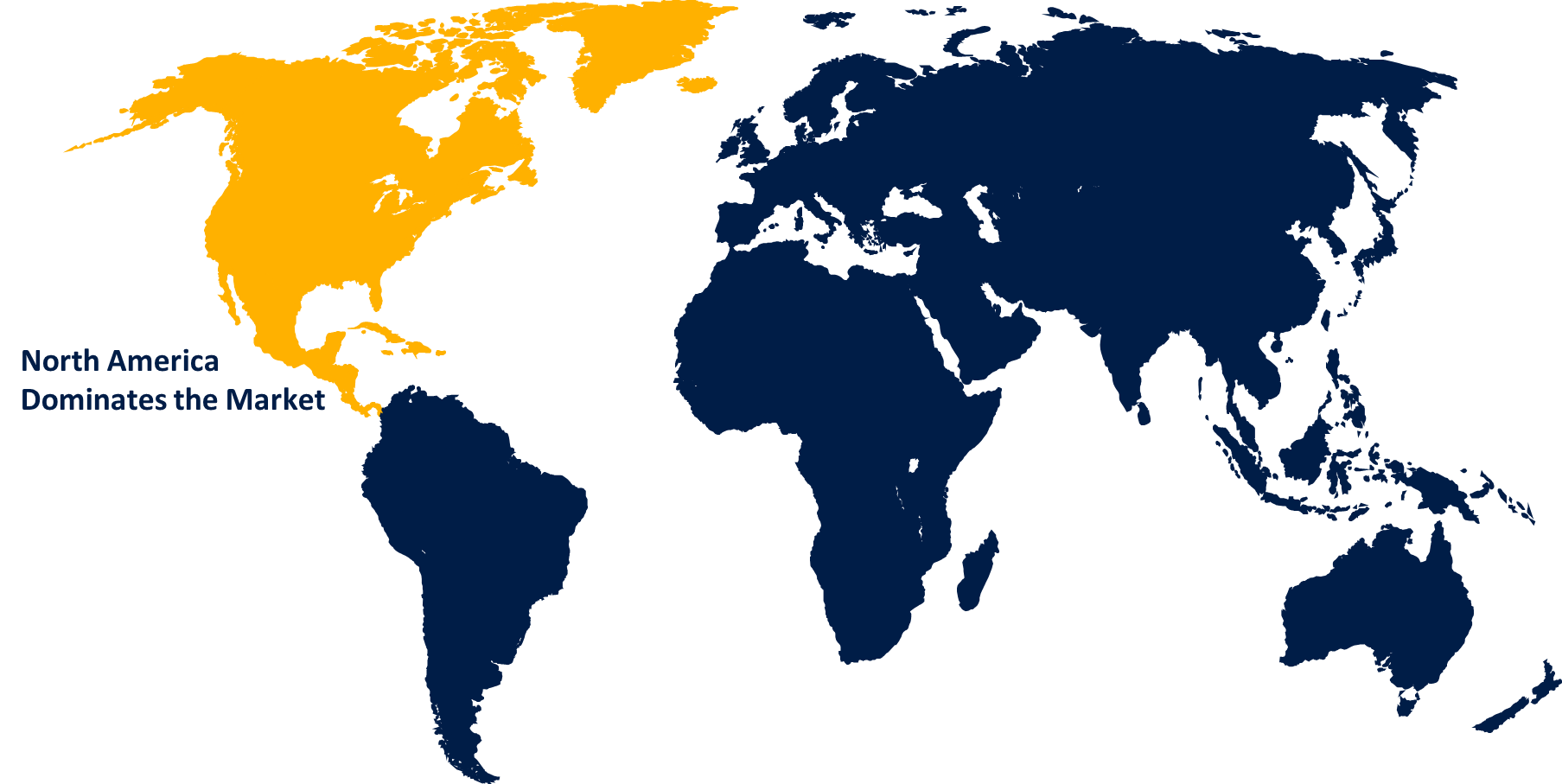

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球航空航天工程服务外包市场规模将达到571.8亿美元,2023-2033年预测期CAGR为19.51%。

航空航天工程服务外包市场正在大幅增长,原因是对创新和高效飞机设计的需求不断增加,同时需要优化成本。 这一市场包括各种工程服务,如设计、原型化、测试和系统集成,这些服务越来越多地外包给专业服务提供者。 助长这一趋势的关键因素包括全球航空部门的扩大、添加剂制造和AI等技术的进步,以及注重降低产品生命周期成本。 主要航空航天公司正在与工程服务提供商结成伙伴关系,以获得全球人才库,利用数字工程工具并保持竞争力。 市场预计将在增加研发投资、推动可持续性以及航空航天业不断演变的监管标准的支持下继续扩大。

航空航天工程服务外包市场 价值链分析

航空航天工程服务外包(ESO)市场的价值链由几个关键阶段组成,从研发(研发)开始,并通过设计、工程、制造支持和生产后服务扩展。 在研发阶段,航空航天公司与ESO供应商密切合作,构思和发展新技术、材料和设计。 在设计和工程阶段,外包服务包括CAD建模、模拟和测试,确保成本效益和优化解决方案。 ESO公司还提供制造支持,提供工艺工程、质量保证和合规方面的专门知识。 最后,诸如维修、维修和大修等生产后服务确保持续的业务效率和安全。 这种价值链有助于航空航天公司利用专门能力,减少开发时间,提高灵活性,同时注重核心能力。

航空航天工程服务外包市场机会分析

航空航天工程服务外包市场由于越来越多地采用先进技术,如AI、IOT和添加剂制造,带来了巨大的增长机会。 随着航空航天公司努力创新并降低开发成本,它们越来越多地将研发、设计和测试服务外包,以获取专业知识和数字工程能力。 向电气化和可持续的航空转变,包括发展电力和混合飞机,正在为ESO供应商开辟了新的途径。 由于航空基础设施扩大和航空客运量增加,亚太和中东的新兴市场正在推动对这些服务的需求。 此外,包括MRO活动在内的市场后期服务部门,预计外包也会激增,为ESO公司提供长期的增值增长前景。

全球航空航天工程服务外包市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 96.2亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 19.51% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按服务、地点、地区 |

| 涵盖的公司:: | Honeywell International Inc., LISI Group, ALTRAN, Bertertert, AKKA, Altair Engine, Inc., Alten Group, L&T Technology Services Limited, Safran, and QuEST Global Services Pte. Ltd. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

航空航天工程服务外包市场动态

增加对专业工程技能和专业知识的需求

航空航天工程服务外包市场的增长在很大程度上是由于对专业工程技能和专业知识的需求日益增加所驱动的。 随着航空工业随着AI,IOT等先进技术以及添加剂制造的融合而变得更加复杂,公司需要高技能的专业人员来从事航空,航空结构和推进系统等优势领域. 然而,在内部寻找和维持这种人才既具有挑战性,也具有成本。 这导致航空航天公司与ESO供应商合作,这些供应商提供具有尖端技术和遵守严格行业标准专门知识的全球人才库。 通过利用这些专门技能,公司可以加速创新,降低产品开发周期,并增强整体效率,从而推动ESO市场的增长.

限制和挑战

航空航天工程服务外包市场面临若干可以影响其增长的挑战。 一个主要问题是航空航天工业的严格监管和合规要求,这使关键工程职能的外包复杂化. 确保数据安全和保护知识产权是另一个关切问题,因为ESO供应商处理与飞机设计和技术有关的敏感信息。 此外,管理分散在各地的小组之间的沟通与合作可导致效率低下和项目延误。 航空和系统工程等专业领域的高技能专业人员短缺,进一步限制了ESO服务的可扩展性. 此外,经济周期或地缘政治因素造成的需求波动会影响到外包战略,因此ESO公司必须保持灵活,适应不断变化的市场条件。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导航空航天工程服务外包市场. 本区域对外包工程服务的需求是由于需要先进的研究与开发、数字工程解决方案以及对新的航空航天方案的支持所推动的。 北美公司越来越多地将设计、测试和制造支持外包,以优化成本并增强创新。 这一市场的增长得到了对新兴技术的投资的进一步支持,如电力推进、自主系统和下一代飞机。 此外,严格的安全和管制标准需要专门知识,使外包成为在动态航空航天环境中保持竞争力和遵守规定的首选战略。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 印度、中国和日本等国家由于工程人才集聚和具有竞争力的成本优势,正在成为ESO服务的突出中心。 当地航空航天公司和国际行为者越来越多地将设计、模拟和制造支持等工程任务外包,以利用这些资源。 政府促进航空航天研发和开发本地飞机的举措进一步刺激了市场。 此外,全球航空航天领导人与区域ESO供应商之间的伙伴关系正在增强技术能力。 本区域注重可持续性、创新和多边空间研究服务创造了新的外包机会,使亚太成为全球航空航天工程服务市场的关键角色。

分块分析

按服务进行的观察

在2023年至2033年的预测期间,制造业支持部分占市场份额最大。 这一部分包括诸如工艺工程、质量保证、工具设计和供应链管理等服务,这些对于提高制造效率和减少上市时间至关重要。 随着航空航天公司努力精简业务并注重核心能力,它们将这些职能外包给ESO供应商,后者提供专业知识和先进的数字工具,如数字双胞胎和自动化。 工业4.0和智能制造技术的兴起进一步助长了对外包制造支持的需求. 此外,对轻量级材料和复杂组件设计的推动,特别是针对下一代飞机,正促使ESO伙伴提供先进的制造能力。

按地点分列的透视

在2023年至2033年的预测期间,上岸部分占市场份额最大。 上岸外包涉及利用同一国家或区域内的工程服务,使航空航天公司能够与ESO供应商保持更紧密的监督和协调。 这一模式减少了通信障碍,加强了项目协调,并确保遵守严格的行业标准和知识产权保护。 在北美和欧洲等区域,这一趋势尤其强烈,因为那里的监管要求和复杂的工程要求需要当地的专门知识。 此外,岸上模式减轻了与地缘政治紧张和供应链中断有关的风险。 因此,航空航天公司越来越多地采用岸上ESO,以提高灵活性,保持质量控制并优化其工程操作。

最近市场的发展

- 2022年,全球计算科学和人工智能领先的阿尔泰尔公司(Altair)收购了"概念工程"公司(Concept Engineering),该公司是电子系统可视化软件的顶级提供商,简化了航空航天,汽车,工业等行业复杂的电气和电子系统的开发,制造和服务.

竞争性景观

市场上的主要角色

- 国际蜜井组织 企业

- 利西集团

- 阿 兰

- 贝特兰特

- 阿开

- 阿尔泰工程有限公司.

- Alten 组

- L&T技术服务有限公司

- 萨夫兰

- QuEST全球服务有限公司.

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天工程服务外包市场,服务分析

- 设计与工程

- 制造业支助

- 安全和认证

- 市场后服务

航空航天工程服务外包市场,地点分析

- 现场

- 外壳

航空航天工程服务外包市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?